業績向好,股價卻下跌,新消費“第一股”們怎麼了?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/鍾微

來源:連線Insight(ID:lxinsight)

新消費公司的“水逆”還在持續。

被稱作“潮玩第一股”的泡泡瑪特,於2020年12月11日成功登陸港交所,上市首日便突破千億市值,此後其股價曾一度飆升至107.6港元/股,市值達到1500億港元,但好景不長,從今年3月開始,其股價便呈現下行趨勢,如今市值較巔峯時期縮水一半。

上市時風光無限,上市後股價持續低迷,是明星新消費公司共同的難題。

2020年11月,完美日記母公司逸仙電商上市,成爲首個登陸紐交所的國貨美妝品牌,當日股價漲幅達到75.24%,總市值突破122億美元,風光無限。今年2月10日,其盤中股價一度衝擊至25.47美元/股,創新歷史最高。但僅僅不到半年時間,其股價已經跌至4.65美元/股,市值僅爲29.37億美元。

奈雪的茶也同樣經歷了暴跌。2個月前敲鐘上市時,作爲“新式茶飲第一股”,奈雪的茶也曾達到320億港元的總市值,隨後股價跌勢持續。一個月後,市值便近乎腰斬,如今其總市值爲175.97億港元。

過去一年,新消費行業備受追捧,頭部投資機構幾乎全部集結,也將這些明星企業捧到了高處,爲了拿到“第一股”的頭銜,企業也加速上市以拔得頭籌。

但極具反差的是,當它們走向上市,股民用腳投票,這些高估值中蘊藏的泡沫,也超乎了人們的想象。

財報季到來,新消費公司拿出了不錯的業績,卻依然沒能獲得資本市場的認可。

2021年上半年,泡泡瑪特的營收和淨利潤依然保持着高速的增長,奈雪的茶扭虧爲盈,完美日記母公司逸仙電商延續虧損,但營銷費用有所下降。

財報發佈當日,泡泡瑪特一度跌幅7.21%,逸仙電商的股價也大跌17.72%。儘管奈雪的茶財報發佈當日收盤時股價上漲7.39%,但截至目前股價爲13.02港元/股,距離發行價19.8港元/股還有很大距離。

過去一年,新消費賽道火熱,頭部公司也曾獲得高估值,並陸續登陸資本市場,但任何風口行業都會經歷從瘋狂到理性的過程,更多審視的目光出現。明星新消費公司普遍存在盈利模式不清晰、護城河不牢固、業績高增長不再等難題,也動搖了投資者的信心。

股價受挫的新消費企業,何時能擺脫“水逆”?

明星新消費公司光環不再

與下行的股價背道而馳的是,相較以往,明星新消費公司二季度的財報業績表現不錯。

財報顯示,泡泡瑪特2021年上半年營收爲17.73億元人民幣,同比增長116.8%;淨利潤爲4.35億元人民幣,同比增長154%。截至2021年6月30日,泡泡瑪特抽盒機收入爲3.25億元,同比增長101.0%,佔總收入47.9%, 線上化渠道擴張效果可觀。

奈雪的茶2021年上半年營收達21.26億元人民幣,同比增長80.2%,業績扭虧爲盈,淨利潤達4820萬元人民幣;與此同時,奈雪門店經營表現超預期,門店經營利潤3.85億元,同比大增497.2%。

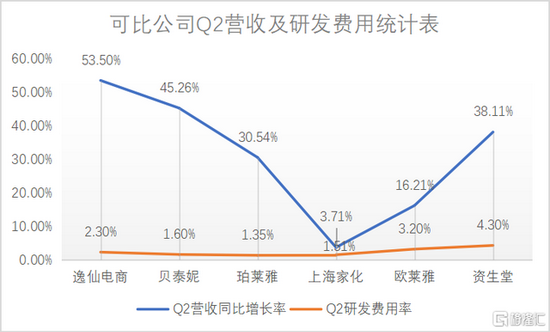

完美日記母公司逸仙電商2021年第二季度營收達15.3億元人民幣,同比增長53.5%,高於同期化妝品類商品零售的增長率18.5%。結合一季度報,逸仙電商上半年總營業收入達到29.7億元。

儘管第二季度延續了此前的虧損狀態,淨虧損同比擴大21.6%至3.91億元人民幣,但其市場營銷費用爲9.73億元人民幣,佔總營收的比重爲63.8%,環比下降8.3%的百分點。

圖源格隆匯

在分析個股的走勢之前,要注意的是,幾個新消費賽道的整體股價都趨於迴歸理性,這是不可忽略的背景。

新消費在數年間從興起到火熱,而明星公司背後,往往不乏高瓴資本、紅杉資本中國等知名投資機構。也正是因爲看到了市場背後的巨大發展空間,投資機構纔不惜重金投入,爭奪席位。

一個個賽道經歷了早期的狂熱後,最初的光環也會逐漸消失。

以泡泡瑪特舉例,其作爲潮玩第一股,不僅帶火了整個行業,也在市場規模、關注度等方面,遠遠地將其他玩家甩在了身後。

但經歷了早期發展後,用戶對頭部IP審美疲勞、爆款難以打造、產品質量不穩定等問題漸漸受到關注,讓泡泡瑪特遭受了許多質疑。這也導致在上市之前,泡泡瑪特便因爲高估值受到諸多爭議。

圖源泡泡瑪特官方微博

可見,在一個全新的行業,明星公司走到頭部,但並不意味着其築起護城河。上市也僅僅是萬里長征的第一步,它需要構建起一個可以持續盈利並有成長空間的商業模式。

而在明星新消費公司身後,也一定有諸多競爭者。新消費行業大多集中度不高,即使是頭部玩家,在市場佔有率上佔據的優勢可能也並不明顯。根據艾媒諮詢數據,在新式茶飲領域,奈雪佔有17.7%市場份額,喜茶則爲25.5%。從這一角度,頭部玩家的地位也並不穩固。

隨着行業的發展,明星新消費公司的生意不再新鮮,資本市場的態度也會變得更加理性了。

與此同時,近期新消費股也受到市場環境的影響。在過去的一年,因整體市場經濟環境的影響,投資者對中概股觀望情緒濃重。

此前針對港股,平安資產管理(香港)有限公司副首席投資官張龑曾對媒體評價道,過去一個月尤其受到震盪,包括消費在內的年初漲得比較好的一些板塊,最近都受到了一些壓力。

市場情緒的明顯變化,給新消費股蒙上了一層陰影,但排除行業、外界因素,迴歸商業模式,明星公司股價下跌的原因也各有不同。

爲什麼資本不愛新消費股了?

泡泡瑪特的成績單看起來不錯,但依然未能回到過去的業績增速,這是股價下跌的重要原因。

在營收方面,2018年-2020年,泡泡瑪特營收同比增速分別爲225.95%、226.8%、49.32%,其中2020年的業績增速出現快速下跌,而2021年上半年營收達到116.8%的增速,業績有所回升,但相較此前超過200%的增速,還是有一定差距。

放緩的賺錢速度之外,泡泡瑪特IP結構的改善是這份財報的一大亮點,但這也並未止住其股價下滑的趨勢。

此前泡泡瑪特存在依賴單個IP以及自有IP不足的問題,而在2021年上半年,Molly收入2.04億元人民幣,僅佔總收入的11.5%,泡泡瑪特的其他IP已經成長起來。與此同時,同期自有IP、獨家IP、非獨家IP分別實現營收9億元、3.943億元和2.877億元,分別同比增長220.7%、44.5%、115.9%,IP收入結構持續優化。

對於新消費股而言,不可能一直保持進擊的姿態,但增速卻代表着未來的成長性,這也會動搖投資者的信心。

市值持續下滑,也是因爲明星新消費公司的盈利模式並不清晰。

2021年上半年,奈雪的茶扭虧爲盈,但市場對其能否持續盈利的質疑普遍存在。

新式茶飲以“貴”著稱,這也使得從2018-2020年,奈雪的茶現製茶飲毛利率均保持在66%以上,這也讓外界對奈雪的茶的虧損感到詫異。

奈雪的茶將大量的成本投入“第三空間”的打造,但2020年年底,奈雪的茶決定推出一種小型店——PRO茶飲店,並將其作爲擴張的主要店型。近半年以來,奈雪的茶共新增87家門店,其中PRO茶飲店淨新增78家。

奈雪的茶PRO店,圖源奈雪的茶官方微博

PRO茶飲店以更少的店員、更低的前期成本投入爲優勢,可以幫助奈雪的茶在改善虧損情況的同時加密門店規模,覆蓋到更廣泛的消費者。並且由於PRO茶飲店主要售賣的是茶飲與咖啡產品,還有利於奈雪的茶在飽和的茶飲市場尋求更多增量。

這一邏輯早已在咖啡市場驗證過,最典型的例子便是瑞幸咖啡,但是在新式茶飲市場,小型店的盈利能力還有待驗證。

奈雪的茶也在財報中提到,PRO門店剛推出不久,樣本容量較小,開於高端購物中心的門店,與開在寫字樓等其他位置的門店,兩者數據相差較大。可見,儘管跑了半年,但是奈雪的茶最終能否跑通這一模式,還是一個未知數。

奈雪的茶的門店擴張之路還在探索,完美日記則陷入了營銷費用過高、燒錢換增長的質疑中。

相似的是,身處美妝這個高溢價的賽道,完美日記將大量的錢投入到營銷中,逸仙電商二季度的市場營銷費用爲9.73億元,佔總營收的比重爲63.8%,但燒錢還未能燒出未來,逸仙電商還處於虧損之中,這也引發了投資者對其未來的擔憂。

完美日記官宣的代言人,圖源完美日記官網

盈利模式未能探明,明星新消費公司的核心競爭力卻遭受了質疑。

產品質量問題,則是明星新消費公司的通病。

在黑貓投訴平臺上,泡泡瑪特有超4500起投訴,產品質量瑕疵是消費者投訴的主要問題;而完美日記被質疑的最多的是,營銷投入比研發更多,消費者買的不是產品,而是爲品牌的營銷付費。

奈雪的茶則直接爆發了負面影響極大的食品安全問題。8月初,新華社記者臥底奈雪的茶,發現其多家分店存在蟑螂亂爬、水果腐爛、抹布不洗、標籤不實等問題。

隨後,北京市市場監管部門、廣東省市場監管部門全面排查了轄區內奈雪的茶及類似門店1811家,責令整改50家,警告2家,立案查處23件。

事件爆發當日,奈雪的茶股價大跌,業績當即受到影響。在消費者端,最終這一影響也可能將持續一段時間,並影響其未來的財報表現。

明星新消費公司各有各的難題,它們低迷的股價,也是剔除泡沫的體現。明星新消費公司被“盲目”熱捧的時代就要結束了。

怎麼樣的故事,配得上千億市值?

雖然新消費股近期在二級市場受挫,但並不意味着這是未來的整體趨勢。

無論是潮玩、美妝,還是新式茶飲,行業整體規模會呈現上升趨勢。以美妝爲例,艾媒諮詢數據顯示,2020年全球化妝品市場規模已達到751億美元,預計到2025年,全球化妝品市場規模將達到1696.7億美元,實現翻倍。

爲了保持增長,新消費明星公司正在試圖攻克當下的難點,擴展線上線下渠道,發展多個產品線,甚至講出更多有吸引力的故事。

泡泡瑪特曾被認爲過於重線下,但如今其線上渠道的增長表現已經十分可觀。線下方面,其上半年門店數量從2020年的187家增至215家的同時,機器人商店數量從2020年的1351家增至1477家,線上方面,泡泡瑪特抽盒機收入3.25億元,同比增長101.0%,佔總收入47.9%。

針對營銷過重的負面形象,完美日記母公司逸仙電商明顯在今年二季度加大了研發投入佔比,通過建立生產研發基地、與更多產業鏈企業建立合作的方式,去改善產品競爭力。

完美日記工廠,圖源化妝品日報

爲了發展多個產品線,在研發和營銷兩方面投入的同時,逸仙電商還通過併購走捷徑。

2020年10月,逸仙電商收購法國護膚品品牌Galénic;2021年3月,逸仙電商宣佈將收購國際高端護膚品牌Eve Lom。這兩個品牌的產品價格在250-1000元不等,相比完美日記,定價層次更豐富,品牌定位更高端。

以併購的方式,逸仙電商可以進入高端市場,並以更快地速度擴張,這更利於它搶佔市場,但這些品牌如何被合理運用,並在國內打響知名度,也是逸仙電商必須要考慮的問題。

與之對應的是,泡泡瑪特也在大力發展自有IP,奈雪的茶也在引入咖啡品類,這些都是在一片紅海中,尋求增量的方式。

以上種種,都需要公司不斷擴大業務規模,這也將繼續導致完美日記、奈雪的茶處於砸錢換增長的階段,由此,低迷的股價也可能在未來伴隨它們的成長。

奈雪的茶咖啡產品,圖源奈雪的茶官方微博

而對於泡泡瑪特而言,儘管目前爲止還未被虧損困擾,但爲了保持增長,它也需要繼續挖掘市場,並講出更多讓投資者認可的故事。

泡泡瑪特的特殊之處在於,潮玩與盲盒概念在國內都是新興產物,而其需要證明這個生意能得以延續,並擁有更大的發展空間,而不僅僅停留於“賣玩具”。

一方面,其開始在潮流與內容製作領域進行投資,將IP進行電影內容化等,以此擴展IP生態體系,獲得更多變現方式;另一方面,其正在發展主題樂園業務,泡泡瑪特在今年8月成立了一家樂園管理公司,經營範圍含城市公園管理、遊樂園、票務代理等。

泡泡瑪特想成爲“中國的迪士尼”,以此開展了一系列的投入;奈雪的茶開始調轉船頭,以咖啡+茶飲的小型店爲新的發展方向,新店數量的擴張速度肉眼可見;完美日記則希望講出高端化的故事,以擺脫曾經低端的定位。

明星新消費公司所在的賽道極具想象力,但在激烈的競爭中,誰都不能確信自己能一直跑在最前列。它們以“第一股”的身份率先上市,也要在未來的日子裏證明自己的價值,配得上百億、千億市值。