從盈利150萬到負債30萬,股民自述爆倉經歷!醫藥股幾乎全線潰敗,21股年內腰斬,最牛賽道怎麼了?

醫藥股作爲長坡厚雪的代表性賽道,新年至今卻遭遇“寒牛”。在一系列政策壓力下,行業表現正處低谷。

券商中國記者統計發現,已有21只A股醫藥股股價較年內高點腰斬,近期更有股民因加槓桿投資醫藥股慘遭爆倉。雖然繼續看好行業長期前景,但現階段機構對於醫藥股的分歧正在加大。

有股民加槓桿投資遭爆倉

上週,在投資社區雪球上,有一名投資者的爆倉事件引起了很大關注。

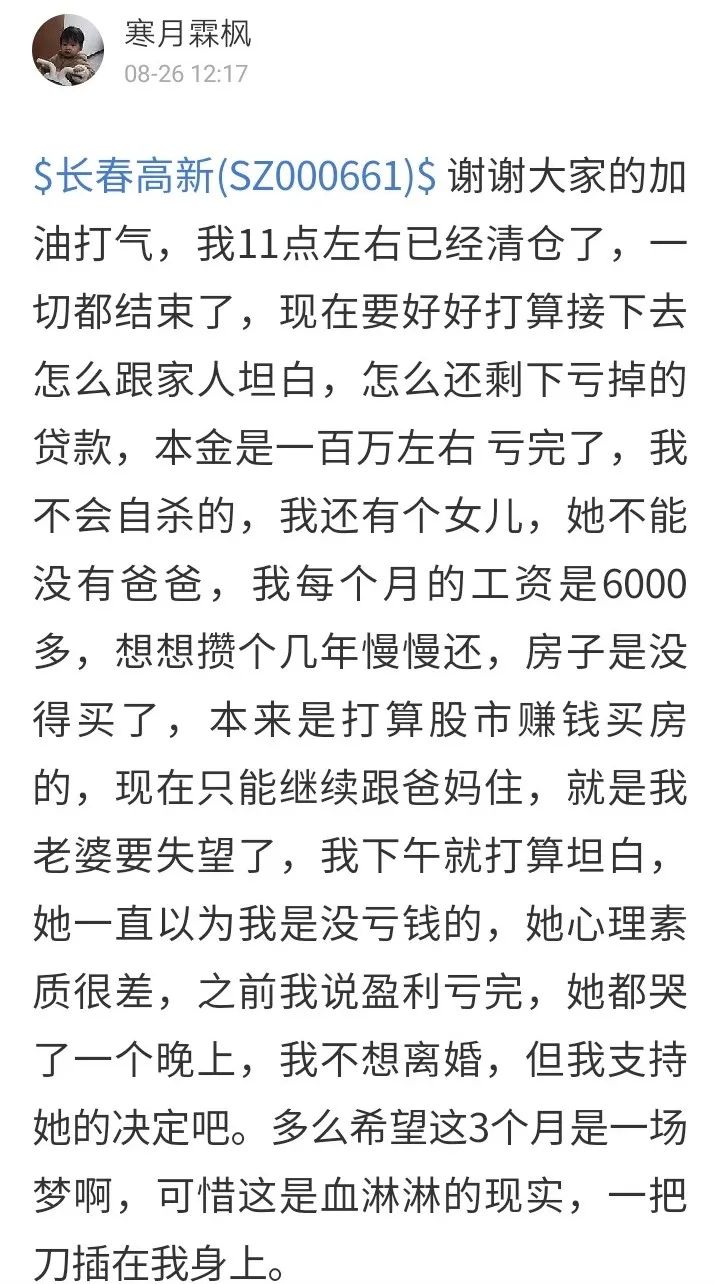

8月26日,網名爲“寒月霖楓”的投資者連續發帖,稱自己融資加槓桿買入長春高新,在股價連續大跌後,從盈利150萬變成虧光本金100萬還倒欠銀行。該投資者最終選擇在當日上午11點左右全部清倉,自此背上了鉅額債務。

相關帖子在雪球引發熱議,有人跟帖感慨:“炒股票千萬不要去借錢,千萬不要去放槓桿。”

對於“編故事”的質疑,“寒月霖楓”回帖稱自己絕不是想博同情、騙流量,只是想以個人慘痛經歷給大家提個醒。其個人簡介也更改爲:“2021年8月26日,入股市三年,從盈利150萬到本金全虧完倒虧銀行30餘萬清倉了,我想以此永遠提醒我,我並不是股神,只是一個普通人,不要想着一夜暴富,從頭來過,好好愛家人,好好工作。”

爆倉故事所涉及的長春高新是醫藥行業裏的一隻傳統明星股,是國內生長激素龍頭企業。今年5月下旬以來,長春高新股價一路下跌,8月初,有媒體報道增高針濫用風險,引發其股價的進一步下挫。該公司半年報淨利潤19.23億元,同比增長近47%,卻也未能扭轉股價頹勢。最新收報242.11元/股,較年內高點回落53%。

已有21只A股醫藥股年內腰斬

今年的市場呈現極度分化,雖然指數變化不大,但不少個股卻經歷了巨幅回撤,醫藥股成爲重災區之一。

據券商中國記者統計,截至9月3日最新收盤日,388家中信一級分類醫藥行業公司中,275家公司股價較年內高點跌逾20%,進入技術性熊市。其中,已有21只A股醫藥股年內股價腰斬。藥易購、康泰醫學、英科醫療、美年健康、康弘藥業、凱因科技排名前6,回撤幅度超過60%。A股龍頭藥企恆瑞醫藥、長春高新也都在這份名單中。

機構間分歧加大

近期醫藥行業的風波不斷,在新一輪集採壓力下,機構對於醫藥股的看法和策略出現分歧,部分機構已對醫藥股進行了大幅減持,選擇暫時觀望。

8月19日,恆瑞醫藥半年報顯示,上半年實現營收132.98億元,同比增長17.58%,淨利潤26.68億元,同比僅微增0.21%,淨利潤增速創18年來最低。公告發布次日,恆瑞醫藥跌停,讓市場對醫藥股的信心受挫。

8月19日,安徽省醫藥集中採購服務中心官網掛出的《安徽省公立醫療機構臨牀檢驗試劑集中帶量採購談判議價公告》,也在市場掀起巨大波瀾,這是安徽省首次對化學發光試劑產品進行集採。8月20日,不少體外診斷(IVD)公司股價暴跌,萬孚生物(300482.SZ)等多家公司跌幅超過10%。

8月20日,上海陽光醫藥採購網公告顯示,第三批全國集採品種布洛芬緩釋膠囊的中選企業華北製藥在山東省未能按協議供應約定採購量。經相關部門多次約談協商,供應情況仍未改善。華北製藥於8月11日主動提出放棄中選資格,因此被取消2021年8月11日至2022年5月10日期間參加國家集採的資格。

集採對於行業和相關公司的影響,不言而喻。在業內人士看來,新一輪集採仍會帶來較大不確定性。基於此,多傢俬募已提前大幅減持醫藥股,等待重新佈局的時機。

星石投資首席投資官方磊稱,7月下旬以來醫藥指數大幅調整,目前幾家頭部企業今年以來的最大回撤已經幾乎處於歷年之最,醫藥行業指數估值分位數也回到了2016年以來20%左右的水平。這背後有多方面因素:

一是政策層面的擔憂引發投資者恐慌性拋售。比如近期安徽集採或對相關產品價格產生影響,疊加近期針對降低民生成本的一系列改革措施集中推出,引發市場對於行業盈利的擔憂。

二是交易層面,過去幾年中,醫藥投資人習慣於“賽道”投資策略——即集中持倉於高景氣賽道,如判斷某賽道有政策風險則全面減配該賽道的標的,也放大了行業波動。

三是部分公司確實業績低於預期。

“目前我司持有的醫藥生物行業標的較少,主要是一些受行業利空政策影響小、可選消費屬性更強的標的。隨着優質醫藥企業跟隨市場一起下跌,未來的預期收益率正在逐步上升的過程中,我們也在持續關注行業中優質公司的投資機會。”方磊指出。

華東某大型私募也向券商中國記者表示,正在持續研究政策對相關公司的潛在影響。另一長期看好醫藥的私募前期也大幅降低了對醫藥股的配置,選擇暫時規避。

儘管如此,醫藥行業的長期前景仍被各方看好。世誠投資認爲,促使醫藥板塊調整的原因是:第一,政策擾動大,7月CDE發佈腫瘤藥臨牀試驗新政,促使me too類研發進一步向me better及first in class轉型,8月深圳醫療設備GPO採購,安徽醫保局牽頭乙類設備集採,以及安徽醫保局組織檢驗試劑集採。市場擔心創新研發的風險前置提升,CXO需求擾動,醫療設備及IVD重蹈藥品集採覆轍。第二,龍頭企業業績低於預期,如恆瑞中報不及預期。第三,前期積累較大漲幅,估值溢價率區間高位。

“醫藥長邏輯未發生變化,未被滿足的臨牀需求推動行業持續發展。研發新政促使企業真正把臨牀價值和患者利益作爲研發的首要考慮。CXO需求無論國內海外都依然旺盛,訂單飽滿。醫療設備集採對國內龍頭企業形成利好,份額提升,IVD集採規則與藥品集採存差異,未必能線性外推藥品集採後的格局。股價快速調整後,相關標的明年估值已經體現出性價比,帶來投資機會,並未因股價下跌而進一步悲觀。”世誠投資指出。