瑞達期貨:甲醇:需求減弱成本支撐 期價或呈高位運行

摘要

8月份以來,鄭州甲醇期貨價格整體呈衝高回落態勢,期價運行重心較前期繼續抬升。煤炭價格強勢走高給甲醇帶來成本端推動,同時進口在臺風、疫情等因素影響下到港不及預期,港口累庫繼續延後,加上轉口需求的增加,港口持續去庫,提振甲醇期貨價格。然而,甲醇價格強勢的背後,其下游經濟性不斷受到壓制,隨着虧損的擴大,部分裝置停車計劃對盤面形成打壓。展望後市,供應端來看,目前國內甲醇裝置檢修較多,加上部分甲醇制烯烴裝置的重啓,內地庫存壓力較小,同時短期煤炭價格維持高位,對甲醇仍有成本端的支撐。而海外供應不及預期,歐美甲醇價格漲幅明顯,導致國際區域價差明顯擴大,從而使得中國轉口貨量增多,在一定程度上對港口庫存形成較大支撐。但後續進口船貨到港較多,局部內地貨物繼續流入港口套利,港口庫存仍存在累積的風險。目前甲醇制烯烴盤面利潤持續走弱並處於虧損狀態,可能會引發部分烯烴裝置的檢修,後期需關注需求縮減後烯烴利潤修復情況。預計8月份甲醇價格上下空間均較爲有限,整體或呈高位震盪運行態勢。

一、行情回顧

8月份以來,鄭州甲醇期貨價格整體呈衝高回落態勢,期價運行重心較前期繼續抬升。煤炭價格強勢走高給甲醇帶來成本端推動,同時進口在臺風、疫情等因素影響下到港不及預期,港口累庫繼續延後,加上轉口需求的增加,港口持續去庫,提振甲醇期貨價格。然而,甲醇價格強勢的背後,其下游經濟性不斷受到壓制,隨着虧損的擴大,部分裝置停車計劃對盤面形成打壓。

來源:博易大師

二、甲醇基本面因素分析

1、國內甲醇供應狀況分析

1.1 國內甲醇開工情況

從甲醇供應端來看,wind數據顯示,截止8月26日當週,國內甲醇裝置開工率72.58%,環比7月增加1.65%,較去年同期下降0.43%。據金聯創不完全統計,今年7月份檢修的甲醇裝置超過900萬噸/年,8月份有超過600萬噸/年裝置進入檢修。不過,廣西華誼180萬噸/年負荷逐步提升中,已有少量貨外銷,加上前期檢修裝置陸續恢復,短期甲醇供應或維持相對穩定的狀態。

來源:wind 瑞達期貨研究院

庫存方面,隆衆數據顯示,截止8月25日,內地甲醇庫存在37.39萬噸,較7月同期減少4.83萬噸,較去年同期減少12.5萬噸。其中,西北甲醇庫存在19.62噸,較7月同期減少2.81萬噸,較去年同期減少8.09萬噸。內地與港口套利窗口開啓,部分國產貨流入港口消耗,加之中煤能化100萬噸/年等部分大型甲醇裝置檢修,內地供應減少,企業庫存壓力較小。

來源:wind 瑞達期貨研究院

1.2 國內甲醇成本和利潤分析

利潤方面,隆衆數據顯示,截止8月20日,河北焦爐氣利潤均值31.08元/噸,環比+234.66%,同比+105.91%;內蒙煤制利潤均值-491.6元/噸,環比+15.01%,同比-23.83%;山東煤制利潤均值-465元/噸,環比+10.71%,同比-84.82%;山西煤制利潤均值-529元/噸,環比+12.96%,同比-76.57%;西南天然氣制利潤均值441元/噸,環比+9.98%,同比+480.17%。

數據來源:隆衆資訊

數據來源:隆衆資訊

由於國內甲醇生產以煤炭爲主,今年以來受煤炭價格走高影響,甲醇成本大幅走高。8月煤炭保供政策落地明顯提速,主產地煤炭產量持續增加,但短期安全事故因素對產量形成擾動,價格維持堅挺。後市來看,保供政策不斷加碼,但受疫情影響的各國煤炭進出口貿易恢復緩慢,加上各國政府都在加大控煤政策,使得煤炭開採加工行業產能上升空間有限,導致煤炭供給不足。加上動力煤價格與天然氣、石油等能源價格具有連動效應,海外天然氣價格大幅上漲也推高了國際動力煤價格。目前瀕臨東北地區冬儲時節,煤炭需求仍有較強支撐,因此給甲醇帶來的成本支撐依然存在。

2、國際甲醇供應狀況分析

2.1 國際甲醇裝置運行情況分析

從國際市場上看,7月以來海外供應不及預期,雖然沙特Sipchem(IMC)150萬噸/年裝置6月檢修計劃延期至4季度,但部分裝置重啓推遲。據悉德國兩套合計年產100萬噸甲醇裝置原計劃7月重啓恢復,然8月仍未重啓;荷蘭一套45萬噸裝置因高價天然氣停車檢修;俄羅斯一套年產100萬噸甲醇裝置如期停車檢修。另外,美國地區8月初LyondellBasell甲醇及醋酸裝置因意外同步停車檢修,Natgasoline年產175萬噸裝置臨時停車,YCI年產170萬噸新裝置開工一般。不過,伊朗裝置開工相對平穩,據悉伊朗目前四套裝置合用一套空分裝置,關注第二套空分裝置是否如期投產。下半年伊朗dena和dipolymer兩套裝置有投產計劃,但需關注天然氣價格供應情況。

2.2 進口甲醇情況

進口方面,據海關數據統計,2021年7月份我國甲醇進口量在88.57萬噸,較6月減少21.1%。由於中東地區裝置大多維持穩定運行,另外個別裝置補發前期合約,7月裝船速度較快,但8月份受限氣、颱風、疫情等因素影響,多數進口貨持續推遲到港,整體進口量或不及預期。

數據來源:wind 瑞達期貨研究院

從進口利潤來看,截止8月26日,國內甲醇進口利潤在179.92元/噸,8月份以來甲醇平均進口利潤在178.94元/噸,明顯低於7月份的206.14元/噸。由於海運費持續走高,進口利潤偏低將對貿易商進口積極性形成抑制。

數據來源:wind 瑞達期貨研究院

出口方面,2021年7月我國甲醇出口2.28萬噸,較6月增加117.59%。由於歐洲甲醇開工不穩,價格漲幅明顯,導致國際區域價差明顯擴大,從而使得中國轉口貨量增多。Wind數據顯示,截止8月25日,FOB美灣價格在436.39美元/噸,較7月同期上漲50.16美元/噸;FOB鹿特丹價格在406歐元/噸,較7月同期上漲65歐元/噸;CFR中國主港現貨價格在322.5美元/噸,較7月同期僅上漲15美元/噸。轉口至歐洲市場的量增加,在一定程度上對港口庫存形成較大支撐。

數據來源:wind 瑞達期貨研究院

數據來源:wind 瑞達期貨研究院

3、國內甲醇庫存情況分析

從港口庫存情況看,據隆衆資訊,截止8月25日當週,華東港口甲醇庫存67.49萬噸,華南港口甲醇庫存17.59萬噸。國內港口總庫存在85.08萬噸,環比7月增加22.25萬噸,同比去年下降39.06萬噸。

7月下旬,受颱風“煙花”影響,寧波、上海各大碼頭、堆場和倉庫暫停作業,對於甲醇船貨卸貨以及入庫進度產生較大影響。因此前期預估集中在7月下旬至8月上旬到港的進口船貨,整體到港和卸貨進度均向後移,加之沿海MTO的開工不滿和停車計劃,從而造成8月華東及華南港口庫存相比7月均有不同程度增量。不過,轉出口計劃對於港口提貨量有明顯提升,短期港口繼續保持堅挺的概率大,但後續進口船貨到港較多,加之局部內地貨物繼續流入港口套利,需警惕港口庫存累積。

數據來源:wind 瑞達期貨研究院

數據來源:wind 瑞達期貨研究院

4、甲醇市場需求狀況分析

4.1 傳統需求情況

傳統下游方面,Wind數據顯示,截至8月26日,國內甲醛開工率21.65%,較7月同期提升0.8%;二甲醚開工率在26.7%,較7月同期提升2.1%;醋酸開工率87.79%,較7月同期提升1.9%;MTBE開工率在40.19%,較7月同期下降3.42%。甲醛、二甲醚和醋酸開工率季節性回暖,但MTBE開工率有所提升,傳統下游開工率整體變動不大,多數盈利狀況不佳,部分進入虧損,後期開工率或受到抑制。

數據來源:wind 瑞達期貨研究院

4.2 新興需求情況

而烯烴需求方面,隆衆數據顯示,截止8月26日,國內煤制烯烴整體開工率爲85%,較7月同期增加5.81%。目前內蒙久泰60萬噸/年裝置和中煤蒙大年產60萬噸/年裝置均已恢復運行,外採需求提振甲醇。華東MTO裝置開工情況看,截止8月27日,開工率恢復至85.08%,較7月同期增加2.38%。華東地區烯烴裝置多維持運行狀態,南京二期裝置逐步穩定負荷,另外浙江個別裝置負荷略有提升。

來源:wind 瑞達期貨研究院

從沿海甲醇制烯烴盤面利潤看,截止8月26日,甲醇制烯烴盤面利潤在-1056元/噸,環比7月同期減少738元/噸,同比去年減少2156元/噸。甲醇制烯烴盤面利潤持續走弱並處於虧損狀態,可能會引發部分烯烴裝置的檢修,目前南京地區烯烴下游初步計劃一期30萬噸/年MTO裝置9月中旬開始停車檢修,二期60萬噸/年烯烴裝置低負荷運行供應配套下游,後期關注需求縮減後烯烴利潤修復情況。

來源:wind 瑞達期貨研究院

5、期權市場分析

數據來源:wind 瑞達期貨研究院

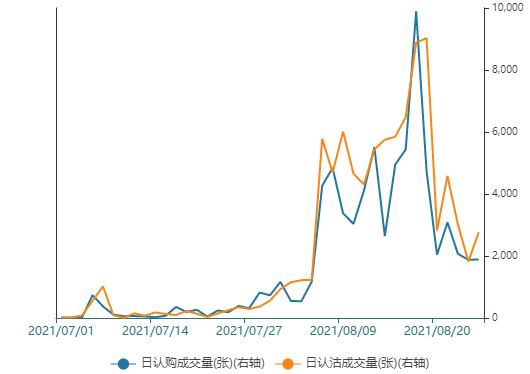

通過觀察標的合約2201認購成交量和認沽成交量,8月份認購成交量和認沽成交量多數時間差距不大,顯示市場多空分歧嚴重。

數據來源:wind 瑞達期貨研究院

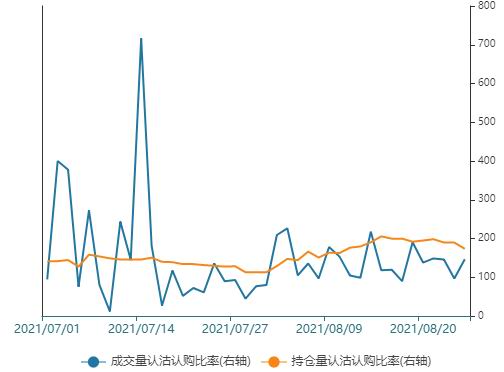

從成交量認沽認購比率來看,截止8月26日,該比率在146.46;從持倉量認沽認購比率來看,截止8月26日,該比率在173.4,顯示市場更傾向於悲觀。

數據來源:wind 瑞達期貨研究院

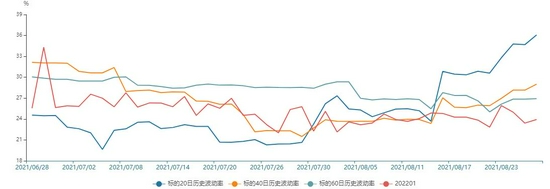

從隱含波動率期現結構看,截止8月26日,標的合約2201隱含波動率低於標的20日、40日和60日曆史波動率,處於偏低水平。

三、甲醇市場後市行情展望

供應端來看,目前國內甲醇裝置檢修較多,加上部分甲醇制烯烴裝置的重啓,內地庫存壓力較小,同時短期煤炭價格維持高位,對甲醇仍有成本端的支撐。而海外供應不及預期,歐美甲醇價格漲幅明顯,導致國際區域價差明顯擴大,從而使得中國轉口貨量增多,在一定程度上對港口庫存形成較大支撐。但後續進口船貨到港較多,局部內地貨物繼續流入港口套利,港口庫存仍存在累積的風險。目前甲醇制烯烴盤面利潤持續走弱並處於虧損狀態,可能會引發部分烯烴裝置的檢修,後期需關注需求縮減後烯烴利潤修復情況。預計8月份甲醇價格上下空間均較爲有限,整體或呈高位震盪運行態勢。

瑞達期貨 林靜宜