瑞達期貨:純鹼:需求向好預期影響 價格有望震盪偏強

摘要

8月份,鄭州純鹼主力2201合約期價在8月初短暫調整之後重拾升勢並以2814元/噸再創新高,然而強勢格局未能延續,之後期價維持小區間震盪運行,當月漲幅爲3.5%。現貨市場也表現較強,華北、華中地區重質鹼價格當月漲幅均超過10%。而從下游玻璃市場來看,鄭州玻璃主力2201合約當月呈震盪走弱態勢,政策干預下市場表現謹慎,疊加降雨頻繁,多地區市場交投都有所減弱,以及疫情在全國多地區再次爆發,玻璃企業庫存止跌回升,價格承壓回落,當月期價跌幅達7.53%。

展望後市,從純鹼市場看,今年國內純鹼廠家新增產能項目不多,加上“碳達峯”、“碳中和”已經成爲國家承諾和國家戰略,因此環保治理、能耗管控將成爲未來純鹼限制產能增長的重要手段。雖然目前盈利情況較好,但部分廠家受限電、環保等因素影響開工負荷較低,供應難以放量。同時,煤炭價格高位運行也使得純鹼成本端支撐尚存。需求方面,浮法玻璃高利潤刺激玻璃生產企業加快生產、同時推遲冷修生產線或縮短冷修時間,浮法玻璃在產產能趨於上升提振重鹼需求;碳達峯碳中和目標既定,市場看好光伏產業及光伏玻璃的需求前景力度不減,投產預期逐步兌現,對重鹼需求存在確定性增加預期。輕鹼方面,碳酸鋰產量持續增長提振輕鹼用量,後期預計維持增長態勢。需求向好預期下,預計後市純鹼期價有望延續震盪偏強態勢。

從玻璃市場看,雖然較高的利潤帶來了產量的增加,但考慮到玻璃產線無法新增,只能通過產能置換,供應端增加空間有限。目前各個地方對於玻璃的生產耗能及污染等問題有着更加嚴格的監管,特別是北方受制於環保壓力,產線恢復難度較大,未來玻璃供應端壓力不大。而需求端方面,下游補庫進度有所加快,2021年地產竣工交付壓力將進一步增加,加上國家房地產政策“3條紅線”倒逼房地產加快竣工和銷售回款速度,年內地產需求對玻璃仍有較大推動,原片需求增速預計高於供應增速。9月份需求季節性回升的帶動下,玻璃價格有望得以止跌。

一、純鹼及其下游玻璃市場行情回顧

8月份,鄭州純鹼主力2201合約期價在8月初短暫調整之後重拾升勢並以2814元/噸再創新高,然而強勢格局未能延續,之後期價維持小區間震盪運行,當月漲幅爲3.5%。現貨市場也表現較強,華北、華中地區重質鹼價格當月漲幅均超過10%。而從下游玻璃市場來看,鄭州玻璃主力2201合約當月呈震盪走弱態勢,政策干預下市場表現謹慎,疊加降雨頻繁,多地區市場交投都有所減弱,以及疫情在全國多地區再次爆發,玻璃企業庫存止跌回升,價格承壓回落,當月期價跌幅達7.53%。

來源:博易大師

來源:博易大師

二、基本面因素分析

1、純鹼產能產量及開工情況分析

從純鹼的供需格局看,今年國內純鹼廠家新增產能項目不多,加上“碳達峯”、“碳中和”已經成爲國家承諾和國家戰略,因此環保治理、能耗管控將成爲未來純鹼限制產能增長的重要手段,由於部分工藝存在污染,據悉下半年有一套130萬噸裝置即將退出。從存量裝置運行情況看,7月份國內純鹼裝置減量、檢修企業集中,導致廠家整體開工負荷降低,整體產量有所下降。根據國家統計局數據顯示,2021年7月份國內純鹼產量223.1萬噸,同比減少7.9%。

而8月份,檢修、減量廠家仍較爲集中,另外部分廠家受限電、環保等因素影響開工負荷較低。據隆衆資訊統計,截止8月26日當週,純鹼整體開工率77.58%,雖高於去年同期水平,但低於2019年同期。由於多數純鹼廠家訂單充足而預期供應偏緊,部分純鹼廠家再度上調出廠價。

數據來源:wind 瑞達期貨研究院

數據來源:隆衆資訊

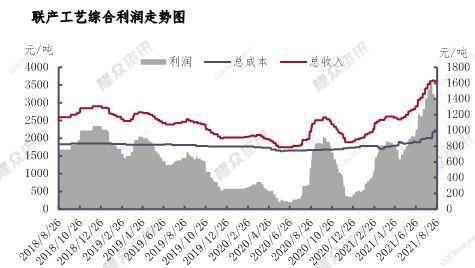

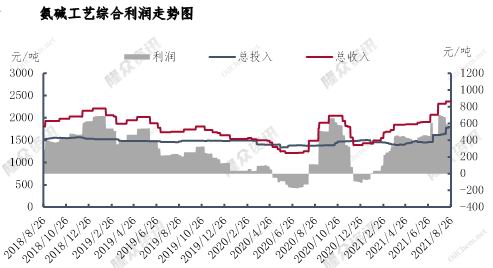

從利潤角度來看,隆衆數據顯示,截止8月26日,國內聯產廠家利潤在1410元/噸附近,較7月同期提高110元/噸;氨鹼廠家利潤在600元/噸附近,較7月同期提高100元/噸。利潤仍在攀升中,隨着裝置檢修結束,企業提高開工的意願仍較強,但需關注限電、環保等因素對產量的影響。

數據來源:隆衆資訊

數據來源:隆衆資訊

值得注意的是,二季度以來,受到全球經濟復甦帶來的需求增加、碳中和、碳達峯戰略目標帶來的限產、安全及環保檢查、以及地緣因素導致的進口減少,動力煤價格大幅拉昇。國內純鹼生產工藝中,產能佔比最大的爲聯鹼法,佔據接近一半的產能;其次是氨鹼法,佔比也達到45.2%。聯鹼法生產工藝的主要原料是煤炭和原鹽,氨鹼法生產工藝的主要原料是煤炭、原鹽、石灰石和焦炭。8月煤炭保供政策落地明顯提速,主產地煤炭產量持續增加,但短期安全事故因素對產量形成擾動,價格維持堅挺。後市來看,保供政策不斷加碼,但受疫情影響的各國煤炭進出口貿易恢復緩慢,加上各國政府都在加大控煤政策,使得煤炭開採加工行業產能上升空間有限,導致煤炭供給不足。加上動力煤價格與天然氣、石油等能源價格具有連動效應,海外天然氣價格大幅上漲也推高了國際動力煤價格。目前瀕臨東北地區冬儲時節,煤炭需求仍較強,對純鹼仍有一定的成本支撐。

2、純鹼庫存分析

從庫存來看,隆衆數據顯示,截止8月26日當週,國內純鹼廠家總庫存33.75萬噸,較7月同期基本持平,低於過去兩年同期水平。8月上旬受國內疫情影響,中東部汽運不暢,對部分廠家發貨有一定影響。加上目前純鹼廠家庫存已經下降至2017-2019年曆史同期正常水平,庫存集中度較高,主要集中在華東、西北、西南地區,部分純鹼廠家基本無庫存,也使得整體庫存降速放緩。但重質純鹼下游玻璃企業利潤高,因此玻璃企業相對維持較高庫存量,對於純鹼企業庫存消耗有一定積極支撐。在光伏玻璃投產對重鹼的遠期需求預期下,重鹼下游仍囤貨積極,從純鹼庫存季節性規律來看,三季度基本是持續去化的過程,對價格仍有較好的支撐作用。

數據來源:隆衆資訊

3、純鹼下游需求分析

近年來,純鹼下游需求整體趨穩,但部分行業需求存在變化。重鹼主要用於生產平板玻璃;輕鹼主要用於日用玻璃行業、洗滌劑和食品行業等。

3.1 重質鹼需求分析——浮法玻璃

3.1.1 浮法玻璃產能和產量

從重鹼下游浮法玻璃行業看,從今年開始,國家“碳中和”戰略指引下,對於未來新建項目的審批將更加嚴格。8月1日開始,《水泥玻璃行業產能置換實施辦法》開始實行,明確嚴禁備案和新建擴大產能的水泥熟料、平板玻璃項目。確有必要新建的,必須制定產能置換方案,實施產能置換。

來源:wind 瑞達期貨研究院

產量來看,國家統計局公佈的數據顯示,2021年7月,國內平板玻璃產量爲8831萬重箱,同比增長12.3%;1—7月,平板玻璃產量爲59918萬重箱,同比增長11.1%。受益於較高的生產利潤,今年國內產線復產增加帶來產量的提升。據隆衆資訊監測,截至8月26日,以煤制氣爲例,浮法玻璃價格爲2800元/噸,利潤1411元/噸;以天然氣爲例,浮法玻璃價格3220元/噸,利潤1474元/噸;以石油焦爲例,浮法玻璃價格3110元/噸,利潤1759元/噸。

數據來源:隆衆資訊

由於2008-2011年處於產能投放的高峯期,按照8-10年的冷修週期,2021年仍處於冷修的高峯期。隆衆數據顯示,截至8月27日,國內玻璃生產線在剔除殭屍產線後共計294條(5812.05萬噸/年),其中在產263條,冷修停產31條,浮法產業企業開工率爲89.46%,產能利用率爲90.04%。8月份玻璃行業在產日熔量維持在17.44萬噸的平穩水平,明顯高於去年同期水平。然而隨着大部分生產線旺季前陸續完成點火,後續能點火的產能不多。據悉,目前在產的生產線中,窯齡超過八年以上的有將近50條。雖然利潤進一步擴大,仍足夠於刺激玻璃生產企業加快生產、同時推遲冷修生產線或縮短冷修時間,但後期有隨時停產的可能,玻璃供應端壓力並不明顯。

數據來源:隆衆資訊

從成本端來看,天然氣在夏季傳統的淡季已經開始大幅漲價,目前的煤炭價格與天然氣燃料相比也並無成本優勢。另外,重油、LNG價格居高不下,純鹼價格在下半年仍有抬升空間。原材料大幅漲價將進一步抬升玻璃的生產成本,進而對價格產生推動。

3.1.2 浮法玻璃庫存分析

庫存方面,據隆衆資訊,截止8月26日當週,全國玻璃樣本企業總庫存2402.72萬重箱,環比上漲6.43%,同比下降15.64%(同樣本口徑下,樣本企業庫存環比上漲6.93%,同比下降25.22%),庫存天數11.65天。8月份由於降雨頻繁,多地區市場交投都有所減弱,加上疫情在全國多地區再次爆發,玻璃企業庫存止跌回升。不過,據隆衆資訊監測的生產企業庫存,沙河地區企業雖連續累庫,但總量仍然是處於偏低水平,而且同比降幅接近26%,大部分企業的庫存天數仍控制在10天甚至是5天以內,整體上壓力並不大。傳統旺季下,中下游仍存在一定補充備貨需求,市場剛需支撐下,庫存有望重新回落。

數據來源:隆衆資訊

3.1.3 浮法玻璃需求面分析

需求方面,由於7成以上的玻璃應用於房地產的後端,對玻璃的需求體現在房地產項目的竣工階段。從近年來的房屋開工面積數據走勢來看,2018-2019年10月份的新開工面積全部爲正增長。按照正常進度,這些新開工項目將在2020-2022年竣工。但2020年受疫情干擾,地產竣工直到第四季度才實現同比正增長。從今年上半年的數據來看,地產竣工正加速修復。根據國家統計局的數據,2021年1—7月全國房屋竣工面積4.178億平方米,同比增幅25.67%。

數據來源:wind 瑞達期貨研究院

今年下半年,房地產需求依舊處於大量竣工週期內,加上國家房地產政策“3條紅線”倒逼房地產加快竣工和銷售回款速度,施工回補週期開啓,原有的竣工週期加強。另外,老舊小區的改造,以及玻璃幕牆、落地窗、雙層LOW-E、中空、夾層等加工玻璃的普及,都將推升玻璃需求增量,特別是“碳中和”對玻璃加工品節能減排提出更高要求,夾層和中空玻璃需求量大,預期年內地產需求對玻璃仍有較大推動。

值得注意的是,2017年國務院印發通知決定建立國家級新區雄安新區,深入推進京津冀協同發展,是深圳經濟特區和上海浦東新區之後又一個具有全國意義的新區。雄安新區起步區面積100平方公里,中期發展區面積約200平方公里,遠期控制區面積約2000平方公里。目前華北玻璃產能約佔全國的32%左右,但是由於成本優勢主要流向華東和華南地區,因此雄安新區建築、裝修用的玻璃需求缺口較多,中長期玻璃存在持續性的需求預期。

3.2 重質鹼需求分析——光伏玻璃

去年年底,中央經濟工作會議把“做好碳達峯、碳中和工作”定爲2021年八大工作重點之一。光伏發電屬於環保可再生資源,在碳中和、碳達峯背景下,市場發展潛力巨大,中長期新能源對於石化能源的替代已是大勢所趨。據業內測算,2021-2025年全球光伏年均新增裝機量約爲242GW,2026-2030年全球光伏年均新增裝機量約653GW。在雙玻組件滲透率及大尺寸組件佔比逐漸提升的情況下,2021-2030年全球光伏玻璃需求年複合增速預計達到19%,其中2026-2030年全球光伏玻璃需求量將較2021-2025年大幅提升。

7月20日,工業和信息化部發布通知,明確自2021年8月1日起施行修訂後的《水泥玻璃行業產能置換實施辦法》。《辦法》明確,對光伏玻璃產能置換實行差別化政策,新上光伏玻璃項目不再要求產能置換,但要建立產能風險預警機制。據瞭解,在不考慮停產冷修產能復產的情況下,按現有的國內光伏玻璃企業投產計劃,2021年底我國光伏玻璃在產產能將達到57210噸/天,2022年底預計達到83310噸/天,2021-2022年光伏玻璃產能將迎來大擴張。前期受到光伏硅料價格不斷暴漲,行業成本壓力巨大,下游需求受到抑制,光伏玻璃投產預期減弱。而目前隨着新產能的不斷投產,當前硅料的緊缺現象得以緩解。8月份計劃新點火的光伏玻璃產線集中,據悉有5條光伏產線投產。由於2021年新增產能項目主要集中於下半年投產,對重鹼用量將明顯增加,這也成爲拉動純鹼行業景氣度回升的關鍵因素。

3.3 輕質鹼需求分析

去年受疫情影響,輕鹼下游開工率比較低,但今年輕質鹼下游開工率大幅上升,再加上小蘇打、泡花鹼等新增產能投放,日用器皿、碳酸鋰、水玻璃、磷酸鹽等行業的需求也持續增長,輕質鹼用量明顯增加。由於重鹼貨緊價揚,利潤也比較高,純鹼廠家壓縮輕鹼生產比例,增加重鹼生產比例,導致輕鹼供應量減少,供不應求的矛盾開始突出。全球經濟復甦預期下,輕鹼需求有望進一步好轉,與重鹼爭奪產能愈演愈烈的同時,也將帶動重鹼的成本上升。

三、純鹼及其下游玻璃市場行情展望

從純鹼市場看,今年國內純鹼廠家新增產能項目不多,加上“碳達峯”、“碳中和”已經成爲國家承諾和國家戰略,因此環保治理、能耗管控將成爲未來純鹼限制產能增長的重要手段。雖然目前盈利情況較好,但部分廠家受限電、環保等因素影響開工負荷較低,供應難以放量。同時,煤炭價格高位運行也使得純鹼成本端支撐尚存。需求方面,浮法玻璃高利潤刺激玻璃生產企業加快生產、同時推遲冷修生產線或縮短冷修時間,浮法玻璃在產產能趨於上升提振重鹼需求;碳達峯碳中和目標既定,市場看好光伏產業及光伏玻璃的需求前景力度不減,投產預期逐步兌現,對重鹼需求存在確定性增加預期。輕鹼方面,碳酸鋰產量持續增長提振輕鹼用量,後期預計維持增長態勢。需求向好預期下,預計後市純鹼期價有望延續震盪偏強態勢。

從玻璃市場看,雖然較高的利潤帶來了產量的增加,但考慮到玻璃產線無法新增,只能通過產能置換,供應端增加空間有限。目前各個地方對於玻璃的生產耗能及污染等問題有着更加嚴格的監管,特別是北方受制於環保壓力,產線恢復難度較大,未來玻璃供應端壓力不大。而需求端方面,下游補庫進度有所加快,2021年地產竣工交付壓力將進一步增加,加上國家房地產政策“3條紅線”倒逼房地產加快竣工和銷售回款速度,年內地產需求對玻璃仍有較大推動,原片需求增速預計高於供應增速。9月份需求季節性回升的帶動下,玻璃價格有望得以止跌。

瑞達期貨 林靜宜