銀河期貨:白糖:國內持續去庫存 關注企穩做多機會

第一部分 前言概要

8月以來國際原糖大幅上行,一度突破20美分。主要原因一方面是由於,巴西受乾旱及霜凍影響減產,而8月份的雙週報也基本驗證了減產的預期,加上印度可能提高國內食糖售價的預期,促使原糖有一波快速的拉昇。展望後市,在預期四季度緊缺的情況下,四季度糖價上漲的概率較高。加上巴西受乾旱及霜凍影響,將加劇四季度緊張形勢,另外印度出口補貼政策也將明顯影響四季度出口,這些因素都是支撐原糖上漲的主要驅動。雖然資金淨多倉處於高位,但我們認爲在美聯儲近期表態偏鴿的情況下,全球流動性寬鬆有望持續到四季度,原糖在宏觀面和基本面共振情況下,原糖淨多倉也有望再創新高,驅動原糖走出一波新的上升行情。預計原糖短期受需求疲軟震盪調整,後期將重回升勢。

國內方面,目前巴西配額外進口成本與國內現貨價差仍較大,內外價差倒掛將限制配額外進口。在國內需要靠進口補充,以及四季度因爲甜菜糖減產,新舊交接期供應可能偏緊的情況下,遠期期價或將向配額外進口成本靠攏。隨着時間的推移,國內去庫存持續進行,賣方主動權將越來越大,國內現貨價格走高將和原糖上漲形成共振,推升期價。短期來看,8月受疫情影響,消費轉差,短期現貨弱勢難以支撐期價走強。需要等待後期現貨持續去庫後漲價,來形成基本面共振,建議等待回落企穩擇機建立多單。

第二部分 基本面情況

一、國際市場:美聯儲偏鴿,巴西雙週報印證減產

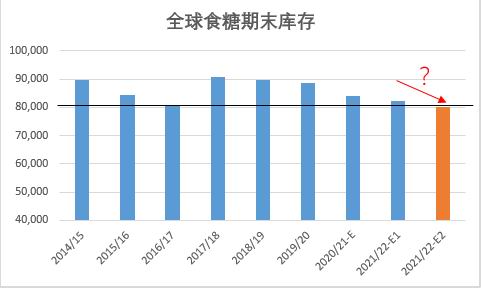

從國際糖市動態來看,國際方面20/21年度各機構預測爲有缺口,且短缺幅度較19/20年度有所擴大。21/22年度缺口在近期有所上調。國際糖業組織(ISO)預測,2021/22年度全球糖市供應缺口爲380萬噸。今年5月,ISO曾預測缺口爲260萬噸,同時最新的缺口預估也大於受訪分析師平均預期的200萬噸。ISO在季度市場展望報告中稱,預計在10月即將展開的下一年度,糖產量將小幅增加0.2%至1.706億噸,而消費量預計將增加1.6%至1.745億噸。

目前變數將主要是巴西,乾旱的最終影響以及原油對巴西製糖比調整的影響,對本年度缺口的大小將有較大影響。如果缺口繼續擴大,無疑會進一步改變供需形勢。因爲全球食糖庫存已經連續三個年度下降,而下年度如果能維持和本年度一樣的去庫節奏,那麼下年度期末庫存有望降至2016/17年度的低位。而我們通過回溯原糖的歷史行情可以看到,正是在2015/16年原糖走出了一波牛市行情,這樣如果庫存再度降至同期低位,那麼供需面有望支持糖價再次達到2016年的高位。另外,今年全球受疫情影響,處於超級貨幣寬鬆週期,雖然說後期美國有收緊流動性的預期,但是今年原糖的相對位置還是較其它農產品低,後期受此影響可能相對較小。另外目前目前原油價格高於16年,加上後疫情時代的需求恢復,也有利於調低製糖比。

圖1:全球食糖期末庫存

數據來源:銀河期貨、Unica

圖2:全球食糖貿易流

數據來源:銀河期貨、Unica

圖3:巴西中南部雙週製糖比(%)

數據來源:銀河期貨、Unica

圖4:巴西中南部累積甘蔗壓榨量(百萬噸)

數據來源:銀河期貨、Unica

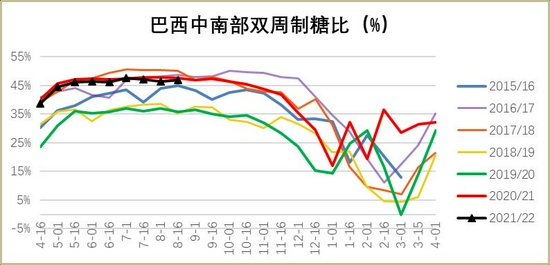

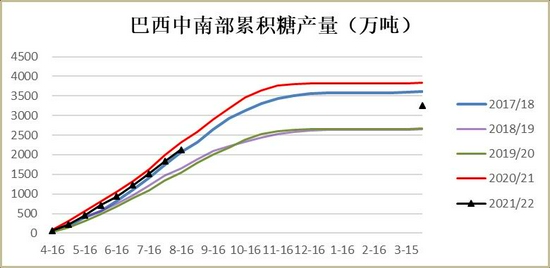

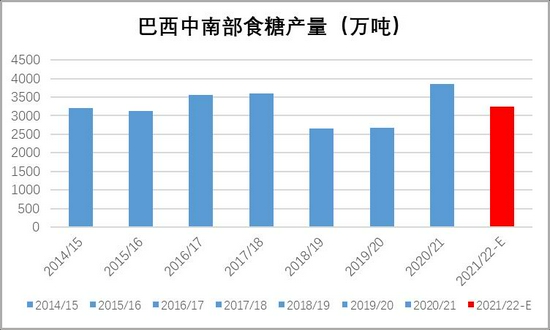

就巴西供需來看,CONAB最新公佈的2021/22年度第二次預估顯示,預計巴西全國甘蔗壓榨量爲5.92億噸,同比減少6200萬噸。預計巴西全國糖產量受到甘蔗減產影響而同比下降10.5%,至3690萬噸。諮詢機構JOB Economia表示,巴西中南部2021/22年度甘蔗壓榨量料爲5.33億噸,低於5月預期的5.76億噸。巴西中南部2021/22年度糖產量爲3340萬噸,亦低於5月預期的3720萬噸。巴西中南部2021/22年度甘蔗乙醇產量料爲251億公升,高於5月預估的245億公升。預期巴西2021/22年度糖出口量爲2710萬噸,不及5月預估的2990萬噸;預計乙醇出口量爲22億公升,較5月預估保持不變。嘉利高最新預估把巴西中南部甘蔗壓榨量下調至5.2億噸,糖產量下調至3250萬噸,主要還是因爲乾旱使得甘蔗單產大幅下降,這是自2011/12榨季以來最大幅度的回落。而這還沒有考慮到霜凍影響的前提下,後期巴西糖產量仍有下調預期。後期隨着巴西雙週壓榨報告的陸續出臺,乾旱和霜凍的影響將被逐步驗證。

圖5:巴西中南部累積糖產量(萬噸)

數據來源:銀河期貨、Unica

圖6:巴西中南部累積出糖率(Kg/t)

數據來源:銀河期貨、Unica

圖7:CFTC非商業持倉-原糖收盤價

數據來源:銀河期貨、wind資訊

圖8:原油-原糖期價走勢

數據來源:銀河期貨、wind資訊

圖9:巴西中南部食糖產量(萬噸)

數據來源:銀河期貨、wind資訊

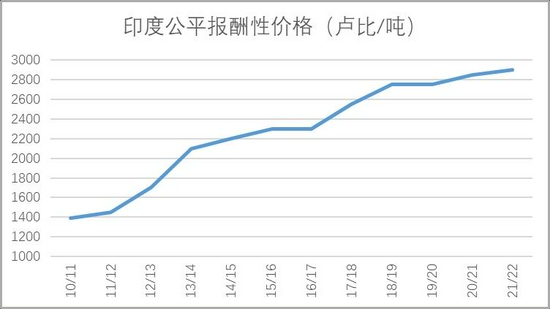

除了巴西,印度也是後期需要重點關注的對象。畢竟到了四季度,市場的關注焦點將從巴西轉到亞洲的印度,印度新年度的生產情況、政策動向將是影響四季度糖價走勢的關鍵因素。8月底,印度中央政府將2021/22年度糖廠支付給甘蔗種植者的最低甘蔗價格上調50盧比,至2900盧比/噸,但排除了立即上調最低食糖銷售價格的可能。而之前,印度全國製糖廠合作聯盟(NFCSF)要求將糖最低售價(MSP)從每公斤31(印度)盧比提高到37.50盧比以上。另外,之前有印度地方政府官員表示,預計印度將在10月開始的新榨季取消其食糖出口補貼,因爲國際糖價大幅上漲使該國的糖廠更容易在全球市場上銷售。從印度國內價格政策來看,後期印度有望提高國內食糖售價,貼別是有可能取消出口補貼,而一旦印度取消出口補貼,其食糖出口平價將大幅提高,而四季度,全球供需缺口較大,印度出口成本又提高,將使得期價漲至印度出口平價,才能吸引印度出口。這將明顯利多原糖期價。

圖10:印度公平報酬性價格(盧比/噸)

數據來源:銀河期貨、wind資訊

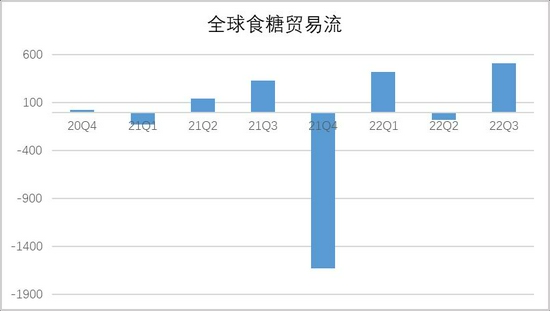

總體而言,全球貿易流來看,三季度供應偏寬鬆,主要由於巴西處於壓榨高峯,巴西的出口將能滿足全球的需求,但目前高昂的運費以及全球疫情形勢再次嚴峻,不利下游需求。而在預期四季度異常緊缺的情況下,四季度糖價上漲的概率較高。加上巴西受乾旱及霜凍影響,將加劇四季度緊張形勢,另外印度出口補貼政策也將明顯影響四季度出口,這些因素都是支撐原糖上漲的主要驅動。短期來看,雖然資金淨多倉處於高位,但我們認爲在美聯儲近期表態偏鴿的情況下,全球流動性寬鬆有望持續到四季度,原糖在宏觀面和基本面共振情況下,原糖淨多倉也有望再創新高,驅動原糖走出一波新的上升行情。

二、國產糖持續去庫存,配額外進口大幅倒掛

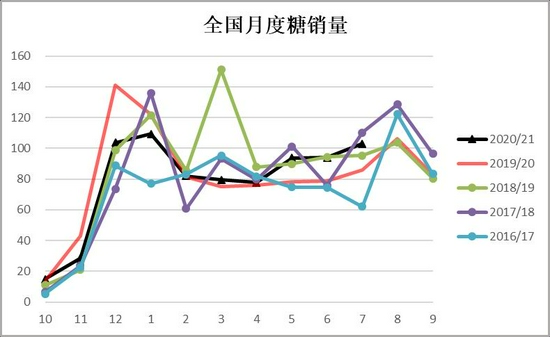

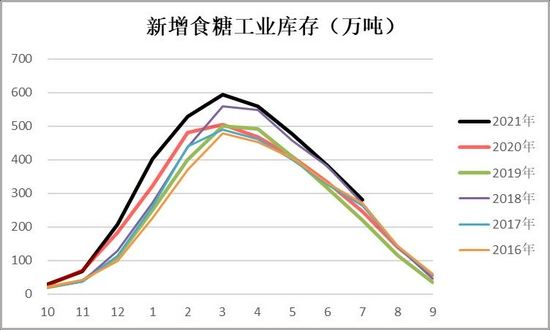

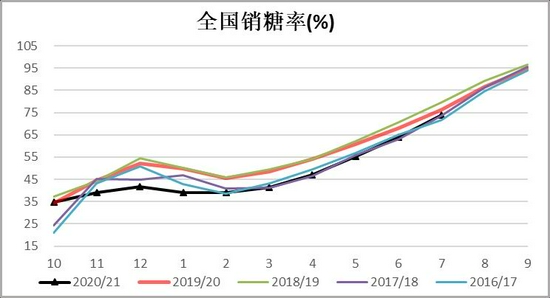

截止7月,全國共生產食糖1066.66萬噸,比上製糖期多產糖25.15萬噸。本製糖期全國累計銷售食糖786.17萬噸,同比減少9.55萬噸,逐漸趕上去年的銷量。累計銷糖率73.7%同比下降2.7%。新增食糖工業庫存280.49萬噸,同比增加34.7萬噸,庫存增幅繼續下降。其中,7月食糖銷量102.96萬噸,同比增加16.85萬噸。銷售甘蔗糖650.19萬噸,同比減少34.11萬噸,銷售甜菜糖135.98萬噸,同比增加24.56萬噸。今年加工糖供應增加,加上國內增產,供應增加,但疫情又影響國內消費,導致國產糖消費同比恢復仍然較慢,最後造成的結果就是庫存壓力大於往年。不過後期進入純銷售期,加上今年甜菜糖大幅減產,配額外內外價差倒掛幅度較大,抑制進口,今年新舊榨季交接期會給國產糖更長的銷售窗口期,後期現貨將逐步轉緊,價格也有望繼續走強。

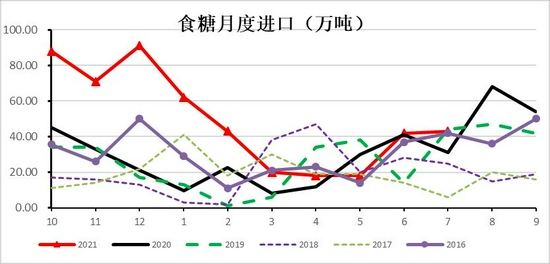

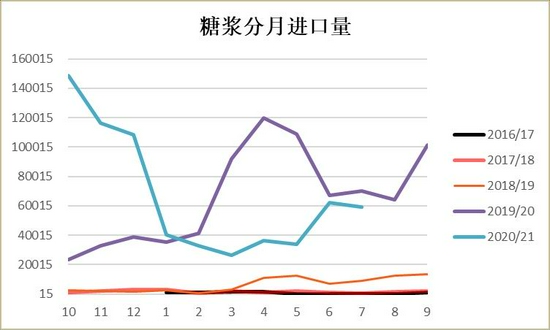

目前巴西配額內糖進口成本在5011元/噸,相比上月提高382元/噸;巴西配額外糖進口成本在6429元/噸,相比上月提高497元/噸;泰國配額內糖進口成本4962元/噸,相比上月提高246元/噸;泰國配額外糖進口成本在6365元/噸,相比上月提高320元/噸,本月市場炒作巴西霜凍,巴西雙週報也逐步驗證了減產的預期,原糖走高推動進口成本走高,進口成本走高也是推動國內期現貨走高的主要因素。從進口來說,中國7月份進口糖食糖43萬噸,同比增加12萬噸,環比增加1萬噸。20/21榨季截至7月底國內累計進口食糖496萬噸,同比增加242.63萬噸。7月份中國進口糖漿5.9萬噸,同比減少1.1萬噸,環比增加2.85萬噸。截至7月底國內累計進口糖漿66.46萬噸,同比增加3.45萬噸。由於目前配額外進口大幅倒掛,後期進口量或將低於預期。

圖11:全國月度食糖銷量

數據來源:中國糖業協會

圖12:全國新增食糖工業庫存

數據來源:中國糖業協會

圖13:全國銷糖率(%)

數據來源:中國糖業協會、沐甜科技

圖14:食糖分月進口量(萬噸)

數據來源:中國糖業協會、沐甜科技

圖15:糖漿進口量(萬噸)

數據來源:天下糧倉、銀河期貨

圖16:巴西、泰國進口成本

數據來源:天下糧倉、銀河期貨

三、四季度國內外有望共振走強

外盤對比2015/16年,看漲預期較強,而就國內來說,2015/16年度國內新增食糖工業庫存爲331.55萬噸左右,比本年度低52萬噸左右,本年度新增工業庫存相比於去年以及期價漲幅較大的2015/16年度庫存都是明顯偏高。而這個偏高主要是由於進口導致的,本年度截止7月累計進口同比增加246萬噸,較2015/16年度也增加超200萬噸。本年度產量略增,進口糖大幅增加,使得本年度供應較爲充裕,加上疫情影響消費,導致去庫存較爲緩慢,這是導致今年白糖期現貨價格較其它農產品價格走勢弱的主要原因。而四季度卻可以相對樂觀,一方面國內去庫進入尾聲,另一方面,今年甜菜糖減產幅度較大,四季度甜菜糖產量預計明顯下滑,這樣四季度新舊銜接不暢,可能導致四季度國內供應階段性偏緊,加上年底旺季消費預期的提振,我們認爲,四季度國內糖價有望迎來一波可觀的漲幅。

國內外在四季度供需面都有利於糖價上漲,巴西乾旱和霜凍將導致巴西糖產量進一步下滑,進而使得遠期期末庫存下調,如果庫存降至2016/17年度的水平,那麼原糖有望挑戰20美分以上。目前國內主要受外盤帶動上行,從進口成本測算,原糖漲至20美分以上,配額外進口成本將達到6400元/噸,若原糖能挑戰2016年的高點,那麼配額外成本將超過7000元/噸。目前配額外進口大幅倒掛,在國內產不足需的情況下,國內期現貨後期也只有漲至配額外進口成本附近,纔有望給出進口利潤,吸引進口彌補國內需求。因此我們預計配額外進口成本或將是後期國內期現貨價格的錨定。

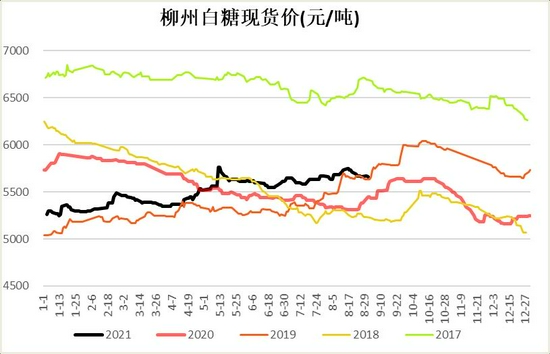

圖17:各地白糖現貨價(元/噸)

數據來源:銀河期貨、wind資訊

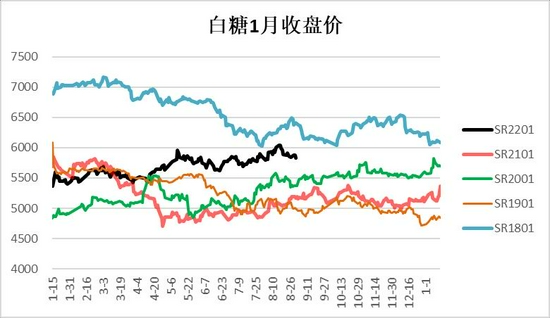

圖18:期貨1月收盤價(元/噸)

數據來源:銀河期貨、wind資訊

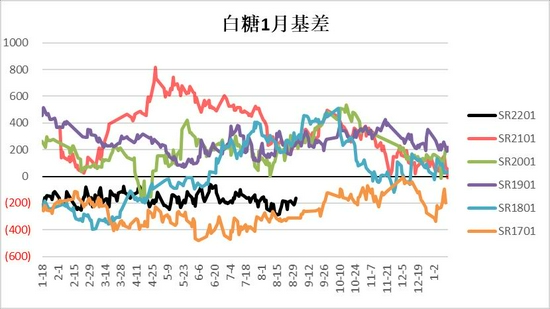

圖19:白糖1月基差

數據來源:銀河期貨、wind資訊

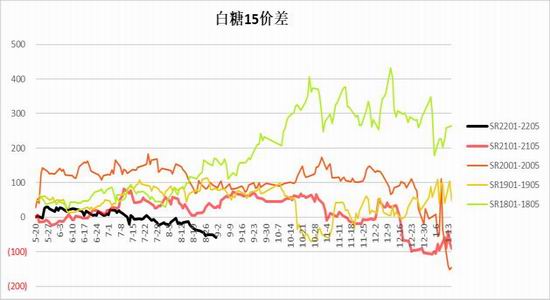

圖20:15價差

數據來源:銀河期貨、wind資訊

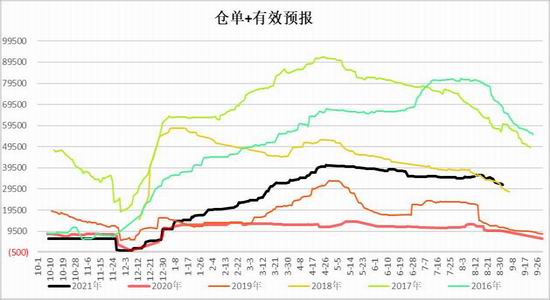

圖21:倉單

數據來源:銀河期貨、wind資訊

第三部分 行情展望

國際方面,受霜凍影響,機構繼續下調巴西本榨季糖產量。而此前巴西受乾旱影響食糖產量已大幅下調,如霜凍造成實質影響,那麼全球糖市缺口將繼續擴大,庫存有望降到2016/17年低位,這樣原糖或有望繼續創新高。從供需節奏來看,三季度全球供需略寬鬆,四季度供需缺口較大,後期現貨緊張帶來的漲價將給期價上行提供堅實支撐。美聯儲鮑威爾講話偏鴿,寬鬆預期維持,不過近期需求疲弱壓制原糖,短期原糖預計高位震盪爲主,中期仍將震盪上行。

國內方面,目前巴西配額外進口成本與國內現貨價差仍較大,內外價差倒掛將限制配額外進口。在國內需要靠進口補充,以及四季度因爲甜菜糖減產,新舊交接期供應可能偏緊的情況下,遠期期價或將向配額外進口成本靠攏。隨着時間的推移,國內去庫存持續進行,賣方主動權將越來越大,國內現貨價格走高將和原糖上漲形成共振,推升期價。短期來看,8月受疫情影響,消費轉差,短期現貨弱勢難以支撐期價走強。需要等待後期現貨持續去庫後漲價,來形成基本面共振,建議等待回落低點擇機建立多單。

【交易策略】

1.單邊:因需求疲弱,短期原糖預計維持高位震盪,不過在流動性寬鬆維持及全球四季度偏緊的預期下,中期原糖將震盪上行。8月受疫情影響,消費轉差,短期現貨弱勢難以支撐期價走強。需要等待後期現貨持續去庫後漲價,來形成基本面共振,短期建議觀望爲主。中期等待回落企穩的做多機會。

2.套利:15反套。

3.期權:觀望。

銀河期貨 馬幼元