瑞達期貨:蘋果:節日消費&時令鮮果 期價料將寬幅震盪

摘要

8月份,蘋果期貨主力2110合約震盪爲主,月度漲幅約0.5%,因受外圍品種聯動拉動,疊加節日消費提前備貨,期價小幅反彈,但隨後價格基本傾吐前期漲幅,由於早熟嘎啦果上市量加大,庫內富士性價比較低。

展望於2021年9月,新季早熟市場:西北及山東局部早熟嘎啦上市進入高峯,成交以質論價爲主,今年嘎啦果實個頭普遍較小,主流價格低於往年同期水平。目前全國蘋果冷庫庫存在100萬噸附近,略高於去年同期,舊作蘋果銷售時間愈發緊張。另外當前各類時令鮮果上市供應仍處於集中期,加之早熟富士即將上市,庫內蘋果消費疲弱,產區去庫壓力仍較大。另外從8月份農產品水果量價監測看,各類水果成交量均出現萎縮現象,受水果市場供應大增,大大削弱了各類水果消費份額。不過隨着中秋、國慶雙節臨近,節日效應增強背景下,對蘋果市場存一定支撐作用,預計後市蘋果期價仍維持寬幅震盪爲主。操作上,建議蘋果2110合約在5600-6200元/噸區間高拋低吸爲主。

風險提示:

1、水果市場消費情況;2、資金持倉情況;3、節日需求;4、蘋果去庫節奏及批發市場走貨情況;5、新產蘋果產量

一、市場回顧

8月份,蘋果期貨2110合約呈衝高回落態勢,月度漲幅約0.5%,因前期受外圍品種聯動拉動,疊加節日消費提前備貨,蘋果期價小幅反彈,但由於早熟嘎啦果上市量加大,庫內富士性價比較低,蘋果期價基本傾吐前期漲幅。

圖1:蘋果期貨2110合約日線走勢

數據來源:文華財經

二、供應端因素分析

1、新產季蘋果大概率處於豐產年份

新產季而言,霜凍等惡劣天氣影響發生率偏低於往年,西北地區蘋果料小幅增產爲主。據山東省蘋果產業協會知,山東省蘋果主產區套袋數量較去年減少17.3%,其中沂蒙區域減少14%(蒙陰減少30%,沂源減少10%),煙臺市減少12.5%左右(西部基本不減產或略增,東部從西往東減少逐漸加劇30%左右),威海市減少38.8%。預計西部地區略增產抵消山東主產區減產比例,整體上,2021年度全國新季蘋果預估小幅增產爲主,大致在4200萬噸附近,但目前不確定因素仍存在,蘋果產量預估值仍有待修正。

圖2:2021/22年度蘋果產量預估

數據來源:WIND、瑞達期貨研究院

數據來源:國家統計局、瑞達期貨研究院

2、早熟嘎啦果成交欠佳,對舊作蘋果市場形成衝擊

目前全國蘋果冷庫庫存在100萬噸附近,略高於去年同期,去庫率稍放緩,當前各類時令鮮果上市供應仍處於集中期,加之早熟蘋果上市量增加,價格出現0.2-0.4元/斤的下滑,庫存富士消費疲弱,產區去庫壓力仍較大。

一般情況下每年陝、甘蘋果冷庫出貨時間爲1-5月,山東冷庫出貨時間爲每年的6-8月份;西北甘肅4月前後開始清庫,陝西5-6月份清庫,山東8月底前清庫,不過隨着冷庫管理水平的提高,整體產區冷庫清庫時間根據行情延遲。且西北地區最終冷庫出貨銷往西北、西南、中南、華東市場等地,山東產區蘋果銷往華北、東北華東市場等地區。

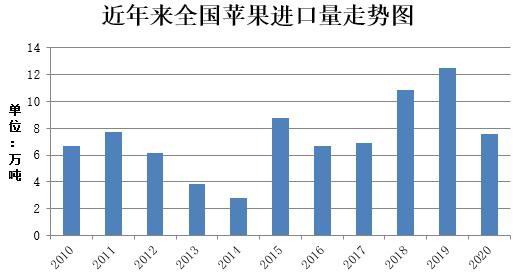

2、水果進口數量環比減少

蘋果進口方面,近十年以來中國蘋果進口量均較少,進口蘋果主要來自美國、新西蘭和智利。2020中國蘋果進口縮減39.4%至7.57萬噸,主要基於本年度國內蘋果供應充足,加之消費者需求降級等影響,促使中國減少進口蘋果。由於美國是中國的最大進口國,受到貿易徵稅的影響,中國將減少進口蘋果量而轉移至新西蘭和智利。總體上,中國仍作爲全球最大的蘋果生產國,進口量幾乎少之又少,基本上可以忽略不計。2021年1-6月,鮮蘋果進口總量爲38447.02噸,同比減少16.47%,進口金額79126285美元,同比減少0.86%。

圖3:中國鮮蘋果進口情況

數據來源:WIND、瑞達期貨研究院

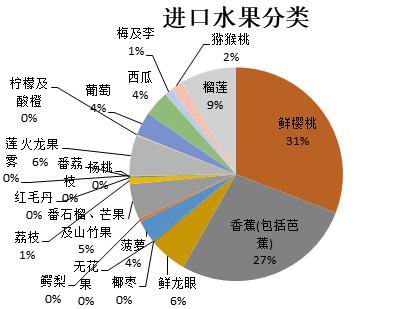

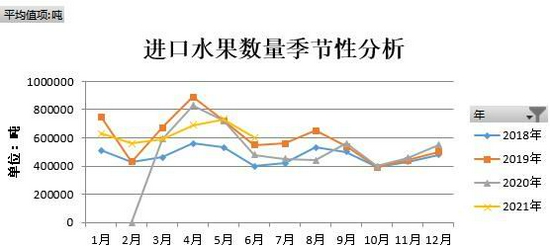

從進口水果來看,國內主要進口水果佔比較大的是鮮櫻桃、香蕉、榴蓮等種類,其中鮮櫻桃進口數量佔比超過進口水果所有種類的十分之一。從近四年進口水果數據看,進口水果供應呈現逐步遞增趨勢,每年的4月和8月爲進口水果數量的峯值月份,主要受季節性供需變化主導。2021年7月進口水果爲58萬噸,環比減少2萬噸或3.33%,2021年1-7月我國已累計進口水果538萬噸,累計同比增加7.30%。分水果品種來看,進口菠蘿、荔枝、番石榴增加,榴蓮、獼猴桃、葡萄及梅和例子減少爲主,由於當下國內葡萄、李子等時令鮮果正值上量期,價格相對低廉,消費者更傾向此類水果消費。

另外,隨着國內時令鮮果量接連上市,水果市場供應大增,進口水果優勢大大減弱的情況下,國產水果替代效用增強,預計後市我國進口水果類數量增幅有所放緩。

圖4:進口水果月度數量季節性分析

數據來源:國家統計局、瑞達期貨研究院

數據來源:國家統計局、瑞達期貨研究院

圖5:主要進口水果數量情況

數據來源:國家統計局、瑞達期貨研究院

三、需求端因素分析

1、蘋果出口量仍維持良好局面,但提振作用有限

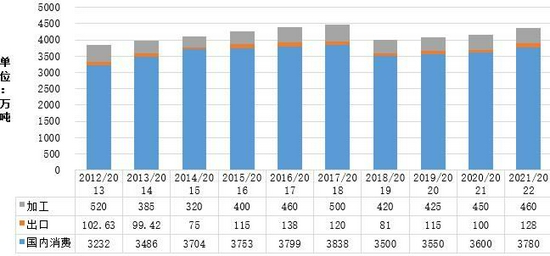

中國蘋果的需求主要分爲國內消費、加工、和出口。其中國內鮮食消費佔絕大比例,而加工方面則爲460萬噸,出口爲100萬噸左右,分別佔蘋果需求的10%和3%。鑑於中國對水果的消費注重於營養價值和新鮮度蘋果,後期中國蘋果消費增長將有所放緩甚至出現飽和狀態。出口和加工的變化則相對平緩,加工方面大多維持在500萬噸左右,出口則保持在100萬噸附近。

圖6:2012年度以來的中國蘋果需求情況

數據來源:布瑞克、瑞達期貨研究院

隨着早熟蘋果逐漸上市,對舊作蘋果替代作用凸顯,加之舊作存儲期限逐漸縮窄,庫內蘋果容易發生虎皮等質量問題加深,內銷不佳的情況下,客商加大出口中低檔蘋果的可能性加大,尤其是東南亞國家喜好小果,利潤相對可觀。海關總署數據顯示,截止2021年7月,中國出口蘋果當月60000.0噸,環比持平,同比減少5%,出口金額爲8.23千萬美元,平均單價爲1332.79美元/噸,;2021年1-7月出口累計數量爲500000.0噸,累計同比增加8.7%,主要出口國爲印度尼西亞、菲律賓、孟加拉國、越南等,出口累計同比增加,主要受貿易小果出口需求良好。

圖7:2017年以來中國鮮蘋果出口情況

數據來源:WIND、瑞達期貨研究院

而蘋果生產的季節性決定了蘋果消費具有明顯的季節性特徵,特別是秋冬季節的蘋果消費相對較多,其中聖誕、元旦以及春節期間的蘋果消費相對旺盛。而夏季需求相對較少,特別是進入5月份後,隨着其他時令鮮果的上市,蘋果的消費需求進入淡季期。我國的富士蘋果主要是晚熟品種,大多數蘋果在秋季的9月開始逐漸上市。再者,我國蘋果消費主要以鮮果消費模式爲主,佔比在85%左右,當然也包含損耗量;12%爲深加工,出口量佔比較爲低。

2、產銷區現貨市場成交冷清

從蘋果產區角度而言,產區舊季庫存蘋果交易依舊冷清,西北及山東局部早熟嘎啦上市進入高峯,成交以質論價爲主,主流價格低於往年同期水平。具體產區來看,山東產區庫存富士蘋果繼續清庫爲主,行情弱勢延續,局部地區新季早熟嘎啦上市進入中後期,果實較小,使得價格較去年偏低;陝西產區舊作庫存剩餘不多,基本以賣家自提發往市場爲主,調貨交易冷清,當地新季早熟嘎啦進入上貨高峯,市場反映今年整體果個較小,成交以質論價爲主;甘肅舊作蘋果多在當地冷庫手中,調貨交易較少。截止2021年8月31日,山東棲霞紙袋80#以上一二級蘋果價格爲2.2元/斤,相較於7月的2.3元/斤下跌了0.1元/斤;陝西洛川紙袋80#以上蘋果價格爲2.65元/斤,相較於7月的3.0元/斤下跌了0.35元/斤;甘肅靜寧紙袋75#以上蘋果價格爲1.95元/斤,相較於7月的2.0元/斤下跌了0.05元/斤;8月份產區蘋果現貨價格均下跌爲主,下跌了0.1-0.35元/斤區間。

圖8:富士蘋果產區價格走勢

數據來源:中國蘋果網、瑞達期貨研究院

數據來源:中國蘋果網、瑞達期貨研究院

圖9:歷年紅富士蘋果批發平均價格走勢

數據來源:WIND、瑞達期貨研究院

截止2021年8月下旬,全國蘋果批發價爲7.00元/公斤,比7月的7.24元/公斤,下跌了0.24元/公斤,跌幅爲3.30%;富士蘋果批發平均價爲6.80元/公斤,比7月的6.60元/公斤,上漲了0.2元/公斤,漲幅爲3.0%。蘋果及富士蘋果批發價格漲跌互現,其中富士蘋果批發價格略上調,主要受早熟嘎啦上市初期,開秤價格略好於預期,但整體上全品種蘋果批發價格下調爲主,且價格下滑並仍未帶動市場走貨。目前多種時令鮮果仍處於上市高峯階段,且市場仍傾向於嚐鮮新季果,早熟富士將在一週左右上市,關新季早熟富士開秤價格,對新季晚熟富士開秤價格存一定的指引。

四、水果供應仍處於上量高峯期

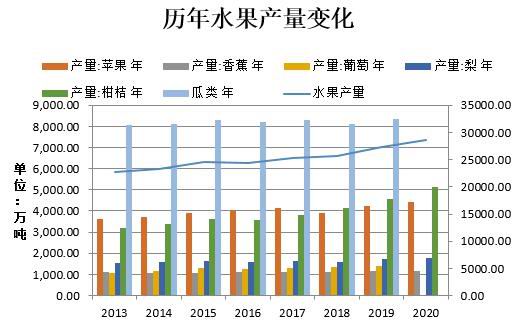

蘋果作爲人們生活當中的非必需品,一旦蘋果價格過高的情形下,消費者可選擇其他水果種類。據相關性分析知,蜜桔、鴨梨以及香蕉與蘋果的相關係數較高,並且處於正相關關係。隨着近幾年水果種植面積的增長,其供應亦不斷增加,2020年水果總產量達28692.4萬噸,同期增長4.70%,其中蘋果、香蕉、柑橘及瓜類產量佔比均超15%,最近7年產量增幅較爲明顯的是柑橘和梨。

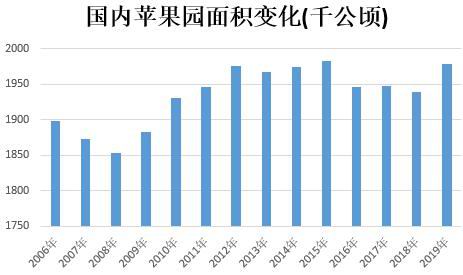

圖10:歷年水果產量變化及蘋果種植面積

數據來源:國家統計局、瑞達期貨研究院

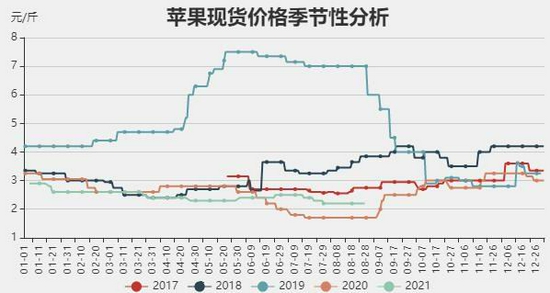

根據農業部監測的主要水果產品價格顯示,截至2021年8月底富士蘋果批發平均價爲3.4元/斤,較7月份的3.3元/斤,上漲了0.1元/斤;香蕉批發平均價爲2.615元/斤,較7月底的2.19元/斤,環比上漲了0.425元/斤;鴨梨批發平均價爲2.295元/斤,較7月底的2.42元/斤,環比下跌了0.125元/斤;西瓜批發平均價爲1.785元/斤,較7月底的1.96元/斤,下跌了0.175元/斤。以上數據可以明顯看出,8月份水果批發價格漲跌互現,其中富士蘋果、香蕉批發價格上漲爲主,西瓜、鴨梨批發價格等下跌爲主。當前水果仍處於時令鮮果上市高峯期,且新季早熟蘋果上市衝擊下,庫內富士蘋果批發價格反彈乏力,另外從8月成交量看,各類水果成交量均出現萎縮現象,受市場供應大增,大大削弱了各類水果消費份額。

圖11:四大類水果批發平均價對比圖

數據來源:WIND、瑞達期貨研究院

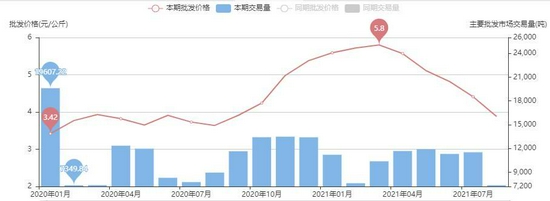

圖12:富士蘋果批發平均價及交易量對比圖

數據來源:中國農業信息網

圖13:鴨梨批發平均價及交易量對比圖

數據來源:中國農業信息網

圖14:西瓜批發平均價及交易量對比圖

數據來源:中國農業信息網

圖15:香蕉批發平均價及交易量對比圖

數據來源:中國農業信息網

五、9月蘋果市場行情展望

新季早熟市場:西北及山東局部早熟嘎啦上市進入高峯,成交以質論價爲主,今年嘎啦果實個頭普遍較小,主流價格低於往年同期水平。目前全國蘋果冷庫庫存在100萬噸附近,略高於去年同期,舊作蘋果銷售時間愈發緊張。另外當前各類時令鮮果上市供應仍處於集中期,加之早熟富士即將上市,庫內蘋果消費疲弱,產區去庫壓力仍較大。另外從8月份農產品水果量價監測看,各類水果成交量均出現萎縮現象,受水果市場供應大增,大大削弱了各類水果消費份額。不過隨着中秋、國慶雙節臨近,節日效應增強背景下,對蘋果市場存一定支撐作用,預計後市蘋果期價仍維持寬幅震盪爲主。

操作建議:

1、投資策略:

建議蘋果2110合約在5600-6200元/噸區間高拋低吸,止損各100元/噸。

2、套利策略

蘋果2110合約與2201合約價差處於200元/噸附近,整體仍是近強遠弱格局,按照季節性兩者價差變化不明顯,不建議介入套利交易。

風險提示:

1、水果市場消費情況;2、資金持倉情況;3、國內外疫情;4、蘋果去庫節奏及批發市場走貨情況;5、新產早中熟富士蘋果產量及開秤價格。

瑞達期貨 王翠冰