銀河期貨:節前蛋價偏強 節後需求轉差

第一部分 綜述

8月份雞蛋價格先漲後跌,中秋節前食品廠備貨導致8月上旬價格上漲,但是由於7月底爆發疫情部分地區,食品廠擔心中秋消費,補貨相對謹慎,而且8月份的蛋雞高價也壓制了居民的消費,甚至還受到了中央頻道的關注,導致8月上旬無論是食品廠還是居民消費都不好,雞蛋走貨旺季並不太旺,消費預期落空導致蛋價在走高後,中下旬開始快速下跌,雞蛋主產區均價從5.1元/斤下降至4.4元/斤。利潤方面,8月份整體而言雞蛋價格較高,淘雞價格也較高,飼料價格變化不大,大部分養殖企業利潤較好。淘雞方面由於適齡淘汰的老雞相對較少等原因淘雞量相對較少,淘雞的價格在高位震盪,但是整體價格處於高位。

9月份新開產的蛋雞是4、5月份的補欄的雞苗,回顧今年的4、5月份補欄的數據也比較高,而去年4、5月份由於疫情補欄量相對比較低,因此按照次邏輯,9月份存欄是在逐步恢復的,但是中秋節前預計有一波集中淘汰老雞,因此到9月下旬存欄可能會略下降。綜合9月份天氣轉涼蛋雞的產蛋率增加,因此雞蛋的供應在9月上旬相對充足,但是9月下旬雞蛋供應大概率減少。需求端,9月份食品廠備貨基本結束,9月初仍有開學季補貨以及中秋節前的居民消費備貨,因此9月前半個月預計雞蛋價格仍震盪偏強走勢,但是中秋節後市場會消化之前的庫存存貨採購量下降,因此預計9月下半月雞蛋的價格偏弱勢。淘雞方面預計中秋節前需求較好,價格較高,淘汰量較大,但是中秋節後預計需求略有下降,價格也將略偏弱。

風險提示:動物疫病、宏觀風險、氣象災害等。

第二部分 綜合分析

1、市場概況

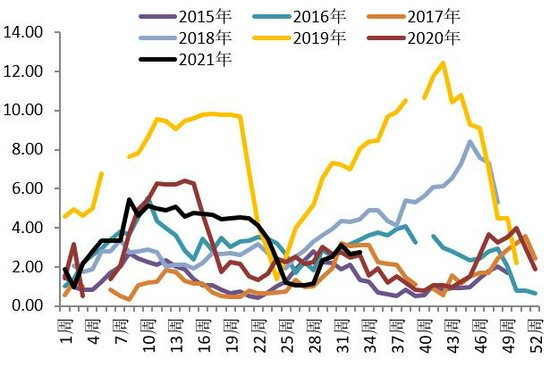

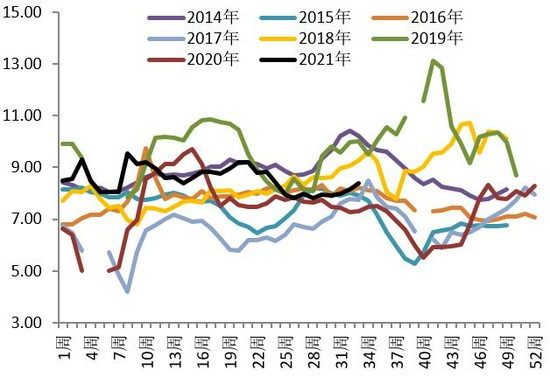

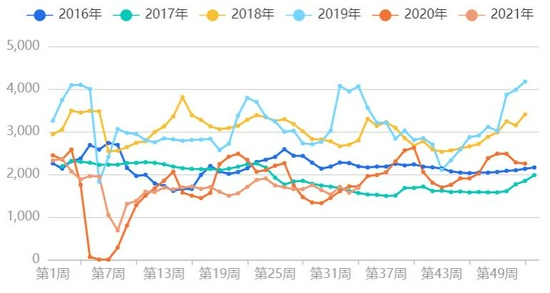

雞蛋:8月份雞蛋價格先漲後跌,8月初雞蛋主產區均價在4.88元/斤,8月上旬價格持續上漲,最高漲至5.13元/斤,漲幅5.1%,之後價格一路下跌至目前的4.43元/斤,跌幅13.6%;主銷區雞蛋平均價格由8月初的5.08元/斤,最高漲至5.28元/斤,之後價格震盪下跌至目前的4.97元/斤。9月份一方面仍有開學季補貨的需求,此外預計在中秋節前雞蛋仍有一波上漲行情,因此中秋節前預計雞蛋價格震盪上漲,但是之後隨着補貨需要消化,短期內需求下降雞蛋價格預計將回落。

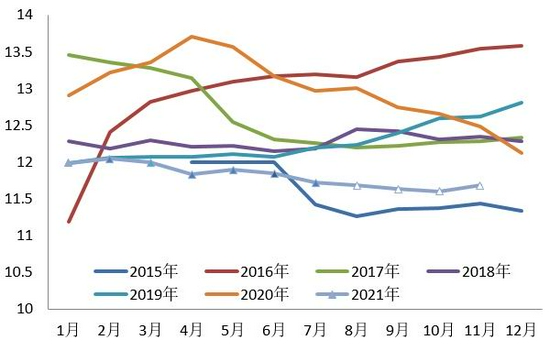

雞苗:8月份商品代雞苗價格震盪略走高。雞苗價格從8月初的3.56元/羽漲至現在的3.8元/羽,漲幅6.7%。由於8月份天氣較比較熱,補苗的積極性仍一般,補欄量也比較低,但是由於飼料成本高,所以今年雞苗的價格一直都維持在高位,8月份還是少部分地區價格略增的情況。預計9月份隨着天氣轉涼開始陸續有企業補欄,雞苗價格將維持震盪或者震盪略偏強的趨勢。

淘雞:8月份全國主產區淘汰雞價格先漲後跌,由於8月份雞蛋價格較高,當前養殖企業的利潤也不錯,淘雞的整體日齡也不少特別大,而中秋節前淘雞價格往往有一波上漲,因此在7月份養殖戶有延淘情緒,淘雞不積極。需求端當前也一般,屠宰企業開機率也不高,8月份淘汰雞價格基本上處於高位震盪,淘汰雞價格基本上處於11-12元/公斤的區間震盪。9月份仍是中秋節前旺季,預計在9月中將有一波集中淘汰,淘雞價格將先強後弱。

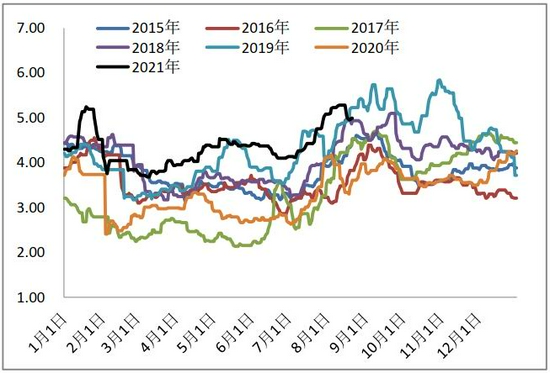

圖1:雞蛋主產區現貨價格(元/斤)

數據來源:銀河期貨、wind資訊

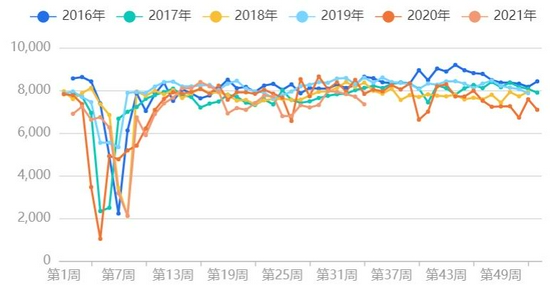

圖2:雞蛋主銷區現貨價格(元/斤)

數據來源:銀河期貨、wind資訊

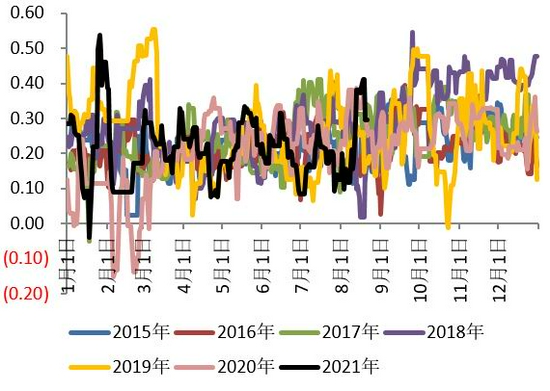

圖3:雞蛋產銷價差(元/斤)

數據來源:銀河期貨、卓創數據、wind資訊

圖4:主產區蛋雞苗價格(元/羽)

數據來源:銀河期貨、卓創數據、wind資訊

圖5:主產區淘汰雞價格(元/公斤)

數據來源:銀河期貨、卓創數據、wind資訊

圖6:鮮雞蛋單斤平均盈利情況(元/斤)

數據來源:銀河期貨、卓創數據、wind資訊

圖7:主產區肉雞苗均價(元/羽)

數據來源:銀河期貨、wind資訊

圖8:主產區白羽肉雞均價(元/公斤)

數據來源:銀河期貨、wind資訊

2、供應端

存欄及推演情況:

卓創數據:7月份全國在產蛋雞存欄量爲11.72億隻,環比減少4.1%,同比減少9.6%。7月新開產蛋雞今年2、3月份的補欄的雞,當時補欄量比較大,而淘汰的適齡老雞是去年3、4月份補欄的雞,而去年由於疫情補欄量相對都比較低,所以到今年可淘汰雞的量也比較少。按照上面邏輯推測7月份存欄本來應該是環比要增加的,但是實際上由於7月份河南的強降雨帶來的洪災導致河南的淘雞量大增,從而導致7月份存欄數據反而是下降的。8月份雞蛋價格較高,淘雞預計在中秋節前有一波上漲,因此8月份養殖企業淘雞積極性不高,預計在中秋節前將有一波集中淘汰,一方面是適齡老雞的延遲淘雞,另一方面是2、3、4月份的換羽老雞,所以預計8月份的在產存欄蛋雞量應該增加,而到9月底在產存欄可能會下降比較明顯。不考慮延淘和集中淘汰的情況下,根據之前的補欄數據可推測出,8月、9月、10月、11月在產蛋雞的存欄大致的量爲11.68億隻,11.63億隻、11.6億隻和11.68億隻。

從存欄雞的日齡結構來看,7月份的雞齡結構和6月份變化不大,120-450日齡蛋雞的存欄佔比爲75.17%,較6月底僅增加0.06%,而120日齡以下的後備雞和450日齡以上的待淘雞存欄佔比分別爲15.03%和9.8%。

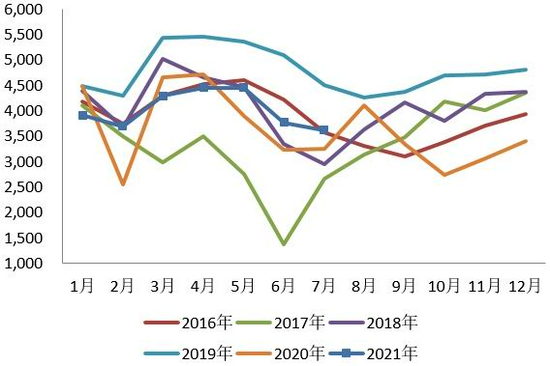

補欄:根據卓創的數據顯示,7月份卓創資訊監測的18家代表企業商品代雞苗總銷量爲3616萬羽,環比減少4.1%,同比增加11.6%。

淘汰方面:由於去年疫情導致去年3、4月份補欄量比較少,因此8月份市場可淘汰的適齡老雞也比較少,市場淘汰雞的供應量相對較少,淘雞價格也比較強。根據卓創數據,8月的前三週全國的淘雞量分別是1707萬隻、1568萬隻和1684萬隻,前三週總量比去年同期小幅下降,但大幅低於2018年和2019年同期的淘雞數量。

淘雞日齡方面,根據卓創資訊對全國的14個重點產區20個代表市場的淘汰雞日齡進行監測統計,8月26日淘汰雞平均淘汰日齡488天,較上月同期增加了1日。淘雞日齡與7月份變化不大,但是目前的淘雞日齡和往年同期相比仍比較低。一方面市場適齡可淘老雞相對比較少,另一方面換羽雞的增加也使得可淘雞量相對減少。

3、需求端

由於有中秋節前食品廠的補庫支撐,8月上旬雞蛋需求尚可,但是由於7月底和8月初的疫情影響,食品廠補貨比較謹慎,此外由於雞蛋價格較高居民消費也不積極,整體來看8月份上旬雞蛋需求尚可,中下旬需求一般。但是隨着雞蛋價格大幅下跌後,且有9月初的開學補庫和中秋節前居民消費的補庫,預計9月份上半月雞蛋需要仍然比較好,但是到下旬需求端消化之前的庫存,預計需求將有所轉差,雞蛋價格也將呈現先強後弱的趨勢。

銷量:卓創數據顯示7月中國褐殼蛋雞蛋月度銷量184.28萬噸,環比減少6.2%,同比減少13.6%。另外根據卓創數據顯示,8月份前四周全國代表消息雞蛋的周度銷量分別是7821噸、7701噸、7342噸和7251噸,雞蛋銷量較7月份周度銷量略有減少,與去年同期相比周度均銷量相比大幅減少。同比數據大減反映了今年的消費端情況不太好,特別是旺季不旺的現象也比較明顯,一方面是由於7月底、8月初對疫情的擔憂使得食品加工廠補庫不積極,另一方面價高蛋也抑制了居民消費。

庫存:8月份隨着南方出梅以及北方天氣逐漸轉涼,雞蛋容易保存,無論是生產環節還是流通環節雞蛋的庫存都是增加的。根據卓創的數據顯示,8月26日當週生產、流通環節餘貨繼續增加,生產環節周度平均庫存有1.15天,較7月底增加0.24天,流通環節周度平均庫存有1.08天,較7月底增加0.38天。

圖9:在產蛋雞存欄(億隻)

數據來源:銀河期貨、wind資訊、卓創數據

圖10:蛋雞日齡結構

數據來源:銀河期貨、wind資訊、卓創數據

圖11:代表企業雞苗銷售量統計

數據來源:銀河期貨、wind資訊、卓創數據

圖12:全國主產區蛋雞淘汰雞出欄量走勢

數據來源:銀河期貨、wind資訊、卓創數據

圖13:主銷區代表市場雞蛋銷量統計

數據來源:銀河期貨、卓創數據、wind資訊

圖14:雞蛋庫存天數

數據來源:銀河期貨、卓創數據、wind資訊

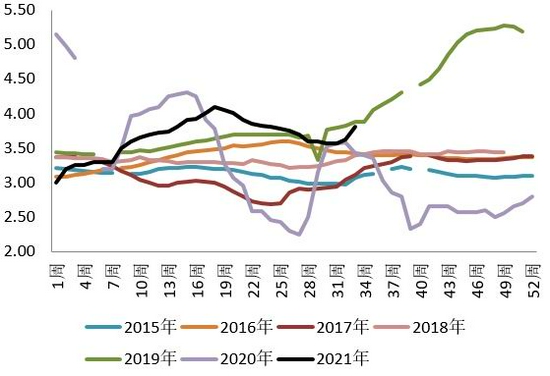

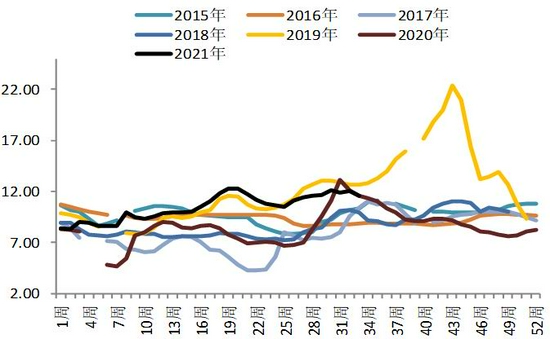

4、月差表現

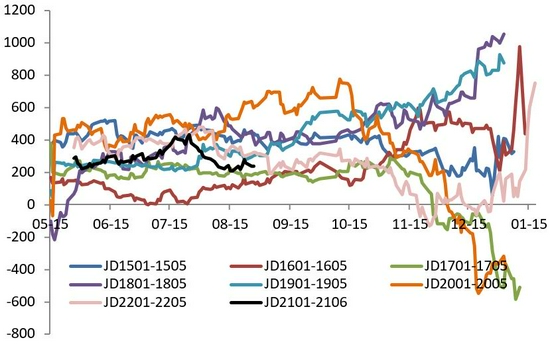

雞蛋1-5價差目前處於歷史同期的相對低位,且1月合約是旺季合約,5月合約相對弱勢合約,當前1月合約價格相對較低,下方支撐作用較大,未來1月合約走強的概率較大,因此我們建議可考慮做1-5合約正套。而目前12-1價差位於高位且有走弱趨勢,而實際上12月合約和1月合約供應端相差不大,甚至1月作爲春節前的合約需求端應該更強,因此我們建議可考慮12-1反套。

圖15:雞蛋1-5價差走勢

數據來源:銀河期貨、wind資訊

圖16:雞蛋12-1價差走勢

數據來源:銀河期貨、wind資訊

第三部分 分析與策略

現貨端:低存欄、高成本仍是當前主基調,雞蛋的供應端短期內雖然有節奏性變化,但是大趨勢變化不大,在產蛋雞存欄在2021年仍將維持在歷史同期的相對低位,而價格長週期仍將是維持在歷史同期高位。消費考慮疫情在國內近期的傳播,秋冬季消費端仍面臨疫情的衝擊。短期內供應端在產淡季存欄仍低,而隨着天氣逐漸入秋,北方養殖場產蛋率逐漸上升,供應預計略有增加,但是中秋節前淘汰雞預計有一輪集中淘汰,9月下半月雞蛋的供應可能會有所下降。需求端,隨着中秋節備貨、學習開學備貨以及天氣逐漸變涼後的各環節補庫,9月上半個月雞蛋的整體需求都應該還不錯。9月份雞蛋價格預計上半月走強,下半月走弱。

期貨端:當前1月合約價格相對低位,4200-4300附近支撐作用明顯,1月合約是旺季合約,以當前的現貨價格推測未來1月走強概率大。

操作上

1、當前1月合約價格較低且爲旺季合約,建議可考慮逢低建倉1月合約多單。

2、套利:可考慮12-1反套。

3、期權:觀望。(以上觀點僅供參考,不作爲入市依據)

銀河期貨 劉倩楠