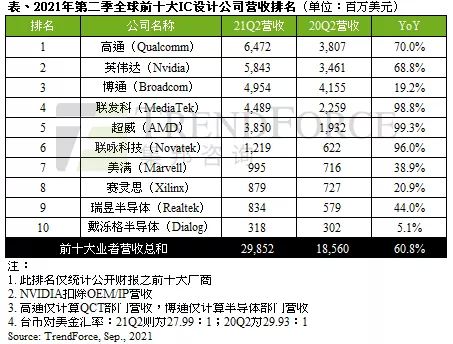

全球IC設計廠Q2營收排名:高通英偉達博通穩居三甲 Marvell升至第七

根據TrendForce集邦諮詢最新統計,由於半導體產能仍處於供不應求狀態,進一步推升芯片價格上漲,帶動2021年第二季全球前十大IC設計業者營收至298億美元,年增60.8%。其中,聯發科(MediaTek)與聯詠(Novatek)年增長率皆超過95%,而超威更以接近100%的增長幅度,拿下第二季營收排名增長率之冠。

整體而言,儘管第三季終端市場陸續傳出需求減緩雜音,造成部分零部件訂單需求下滑的情況,但是現階段晶圓代工廠的新建產能尚未開出,因此產能喫緊情況仍將持續,加上部分客戶訂單尚未完全消化,預期下半年各家營收仍將持續成長,但增長幅度可能有限。

排名方面,第二季前五名業者排序與前季相同,然第六名至第十名則出現較大的變動。由於美滿電子(Marvell)完成收購Inphi,營收因此大幅成長,使其排名自第一季第九名躍升至第二季第七名,分別擠下賽靈思(Xilinx)及瑞昱半導體(Realtek)。美滿電子在未來兩季可獲得Inphi營收挹注,可望帶動下半年的年增率達50%以上,然聯詠持續受惠於缺貨與漲價效應下,將穩坐第六名,短期內應不至於被美滿電子所超越。

具體來看,位居營收排名第一名的高通(Qualcomm),在主要手機大廠對於5G高端與旗艦機種仍有相當大的需求帶動下,其處理器與RF射頻前端部門等營收成長強勁;而因新冠疫情所衍生的遠距工作與教學的持續需求,使得物聯網部門營收近14億美元,成爲高通旗下的另一營收主力,帶動其第二季營收至64.7億美元,年增率70%。

英偉達(NVIDIA)則持續受惠於遊戲顯卡與數據中心營收的帶動,兩大產品部門的營收年增長率分別爲91.1%與46%;其中,遊戲顯卡仍受惠於加密貨幣市場對於高性能遊戲顯卡的高度需求挹注,以及數據中心對於高性能運算的需求,推升第二季營收年增長爲68.8%,達58.4億美元,位居第二名。

列居第三名的博通(Broadcom),其營收主力來自於有線網絡通訊與無線芯片,前者在5G基建持續拉動下,帶動高速以太網絡芯片需求上揚;後者則是受惠於5G高端智能手機對於Wi-Fi 6E的需求。其他如寬帶與工業解決方案部門,年成長皆達二位數,推升第二季營收達49.5億美元,年增長19.2%。

聯發科延續第一季的成長氣勢,扮演營收主力的移動產品線,年增長率達到143%,其他產品部門營收的年成長也交出兩位數的亮眼成績,推升其第二季營收達44.9億美元,年增率98.8%,位居第四名。

談到超威(AMD),受惠於遊戲主機市場需求仍然強勁,以及在企業、嵌入式與半定製化部門大量營收挹注,加上服務器處理器持續擴大客戶採用,該領域年成長表現高達183%,進一步帶動其第二季營收至38.5億美元,年增率高達99.3%,位居第五名。