南華期貨:榆林雙控落地 聚烯烴突破上漲

南華期貨諮詢服務部 戴一帆Z0015428 、李嘉豪F03086613

《榆林市發展和改革委員會關於確保完成2021年度能耗雙控目標任務的通知》中指出,2021年全市能耗總量控制在3937萬噸標準煤內;其中,9月份能源消耗量需控制在140萬噸標準煤以內,爲確保前三季度能源消費量控制在3358.4萬噸標準煤以內,三季度單位GDP能耗下降2%;第四季度,工業消費要控制在300萬噸標煤左右,完成單耗降低3.2%的目標任務。

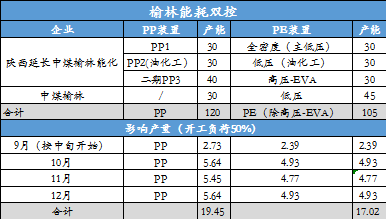

其中,聚烯烴相關裝置涉及:PP,共計120萬噸產能;PE,共計105萬噸產能。文件涉及公司包括,延長中煤榆林能化和中煤榆林能化兩家公司。對應的調控舉措爲,壓減產量50%,供電部門限制供電50%。PP和PE分別對應的損耗量如下圖所示。考慮當前EVA的利潤較好,不排除延長中煤榆林能化降低聚烯烴負荷,提高EVA負荷的可能性,如此PE產量損耗提升。

資料來源:南華研究

今日,榆林限產利多期貨盤面,在成本端強勢支撐下,聚烯烴迎來大幅度突破性上漲。這裏,分三塊來分析一下聚烯烴這波上漲的原因:能耗雙控、動力煤強勢上漲、MTO利潤壓縮。

首先,榆林能耗雙控是推動近日聚烯烴上漲的強驅動。能耗雙控對PP和PE的損耗量分別爲19.45萬噸和17.02萬噸,將較大幅度影響四季度的供需差,聚烯烴的四季度供應過剩的預期,會得到一定程度緩解。在上半年雙控不達標的省市中,如果寧夏的寶豐和神華也參考榆林的措施,產量預計會繼續減少,從而推動聚烯烴的上漲。

第二,昨日動力煤繼續偏強震盪。雖能耗雙限利空動力煤價格,但動力煤的庫存依舊在較低位置,冬季偏緊預期驅動動力煤價格,對煤化工的成本支撐依舊較爲堅挺。

第三,甲醇制聚烯烴利潤壓縮,本週多套MTO裝置停車,盤面出現預期的甲醇弱於聚烯烴的局面。雖然MTO的停車對聚烯烴裝置暫未產生影響,但是考慮動力煤對甲醇的支撐仍在,下行有限,因此MTO利潤修復大概率需要聚烯烴的上漲。

綜上,本輪聚烯烴的上漲主要來自成本端和供給端的驅動,今天榆林裝置限產落地更是推動聚烯烴大幅上漲。後市,聚烯烴市場情緒依舊較好,多單可繼續持有觀望或者於高位止盈平倉。