瑞達期貨:進口成本支撐市場 LPG延續高位震盪

摘要

展望9月,國內液化氣產量環比小幅增長,廣東產量環比增長;進口方面,液化氣進口量環比下降,丙烷進口降幅較大;華東港口庫存呈現增加,華南港口庫存回落。當前下游民用、商用燃燒需求呈季節性放緩,但四季度民用燃燒需求有望回升。沙特CP價格預期上調,液化氣進口成本處於高位支撐LPG市場,短期需求放緩加劇LPG期價高位震盪幅度,預計9月LPG期價將延續高位震盪走勢,將有望處於4800-5400元/噸區間運行。

一、行情回顧

8月上旬,沙特8月CP繼續大幅上調,外盤丙烷丁烷價格漲至高位,進口成本上升提振期價,LPG期貨呈現震盪衝高,主力合約刷新上市高點5313元/噸;中下旬,國際原油出現回調影響期市氛圍,民用氣需求淡季抑制上方空間,LPG期貨呈現高位整理,主力合約從5300元/噸逐步回落至4800元/噸區域。LPG主力合約移至10月,期貨呈現升水結構,處於130-500元/噸區間波動。

圖1:液化氣主力連續K線圖

數據來源:博易

圖2:LPG期現價格走勢

數據來源:WIND

二、LPG市場分析

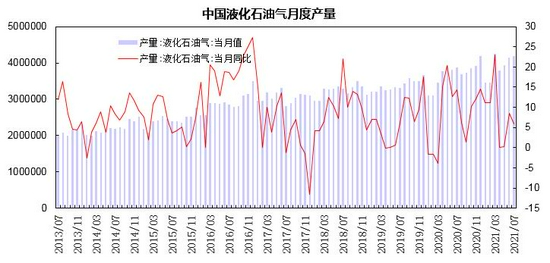

1、國內LPG產量情況

國家統計局公佈的數據顯示,7月液化石油氣產量爲418.4噸,同比增長5.9%。1-7月液化石油氣累計產量爲2801.7萬噸,同比增長11.2%。山東省液化石油氣累計產量爲878.6萬噸,同比增長3%;浙江省液化石油氣累計產量爲395.8萬噸,同比增長16.6%;廣東省液化石油氣累計產量爲284.9萬噸,同比增長10%。

7月液化石油氣產量環比增長0.7%,廣東省較6月呈現增長,山東、浙江產量較6月基本持平。

圖3:液化石油氣產量

數據來源:中國統計局

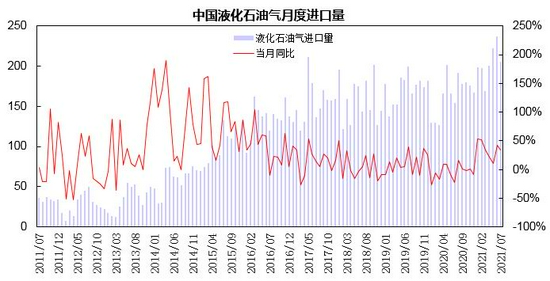

2、國內LPG進口狀況

海關總署數據顯示,7月液化石油氣進口量爲205.33萬噸,同比增長33.4%;其中,7月液化丙烷進口量爲154.5萬噸,同比增長43.4%,進口均價爲636.88美元/噸;7月液化丁烷進口量爲50.83萬噸,同比下降2.8%,進口均價爲618.85美元/噸。1-7月液化石油氣進口量爲1430.5萬噸,同比增長33.2%;其中,1-7液化丙烷進口量爲959.31萬噸,同比增長65.9%;液化丁烷進口量爲266.9萬噸,同比增長60.1%;其他液化石油氣及烴類氣爲2.94噸,同比下降100%。

7月液化石油氣進口量較6月下降31.53萬噸,環比降幅13.3%;丙烷進口量較6月下降31.27萬噸,環比下降16.8%,丁烷進口量較6月下降0.27萬噸,環比下降0.5%。液化氣進口量環比出現回落。

圖4:液化石油氣進口量

數據來源:中國海關

3、國內港口庫存狀況

據隆衆資訊對華東、華南地區具有代表性、活躍度高的碼頭企業樣本統計數據顯示,截至8月下旬華東地區LPG港口庫存量約54.34萬噸,庫容率約爲67.8%,較7月增加2.17個百分點,較上年同期增加19.22個百分點;華南地區LPG港口庫存39.53萬噸左右,庫容率約爲53.7%,較7月下降5.03個百分點,較上年同期增加0.06個百分點。

華東地區港口庫存較7月呈現增加,高於上年同期水平;華南地區港口庫存較7月小幅回落,略高於上年同期水平。

圖5:華東、華南碼頭液化氣庫存

數據來源:隆衆

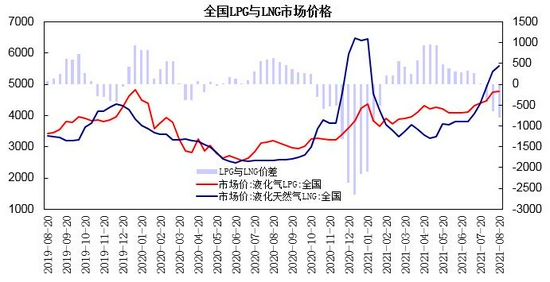

4、LPG現貨市場狀況

國家統計局數據顯示,8月中旬,液化天然氣(LNG)價格爲5579.5元/噸,較7月下旬上漲678.7元/噸,漲幅爲13.8%,較上年同期漲幅爲117.8%;液化石油氣(LPG)價格爲4773.8元/噸,較7月下旬上漲299.8元/噸,漲幅爲6.7%,較上年同期漲幅49.3%。液化石油氣與液化天然氣的價差爲-805.7元/噸,較7月下旬回落了378.9元/噸。

華南市場,截至8月25日,廣州碼頭液化氣報價爲4750元/噸,較7月底上漲30元/噸;廣州石化液化氣出廠價爲4668元/噸,較7月底上漲50元/噸。

8月全國液化石油氣價格環比上漲,液化天然氣價格繼續大幅上漲,液化天然氣與液化石油氣價差進一步擴大。華南現貨價格震盪上漲,進口氣成本處於高位支撐市場,而終端民用氣需求消耗速度放緩,現貨價格趨於高位震盪。

圖6:全國LPG與LNG市場價格

數據來源:中國統計局

圖7:廣東液化氣出廠價格

數據來源:WIND

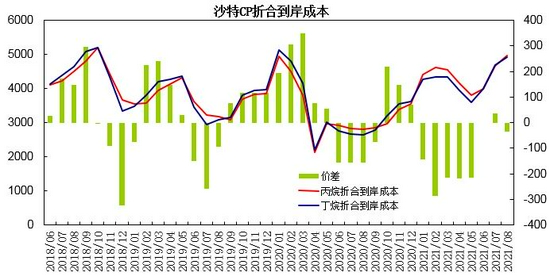

5、丙烷及丁烷合同價

沙特阿美公佈8月CP價格,丙烷報660美元/噸,較7月上漲40美元/噸;丁烷報655美元/噸,較7月上漲35美元/噸。丙烷摺合到岸成本約爲4969元/噸左右,丁烷摺合到岸成本約爲4933元/噸左右。

截至8月25日,9月份沙特CP預期,丙烷650美元/噸,較7月上漲30美元/噸;丁烷650美元/噸,較7月上漲30美元/噸;10月份沙特CP預期,丙烷653美元/噸,丁烷653美元/噸。9月沙特CP價格預期上調,進口成本處於高位。

圖8:沙特CP合同價

數據來源:WIND

圖9:沙特CP摺合到岸成本

數據來源:隆衆

6、交易所倉單

截至8月25日大商所液化石油氣倉單共計4502手,較7月下降240手,降幅爲5.1%。其中,山東地區倉庫註冊倉單1670手,較7月持平;華東地區倉庫註冊倉單2581手,較7月持平;華南地區倉庫註冊倉單251手,較7月減少240手;交易所倉單呈現小幅減少。

圖10:LPG期價倉單走勢

數據來源:隆衆

三、LPG市場行情展望

綜上所述,國內液化氣產量環比小幅增長,廣東產量環比增長;進口方面,液化氣進口量環比下降,丙烷進口降幅較大;華東港口庫存呈現增加,華南港口庫存回落。當前下游民用、商用燃燒需求呈季節性放緩,但四季度民用燃燒需求有望回升。沙特CP價格預期上調,液化氣進口成本處於高位支撐LPG市場,短期需求放緩加劇LPG期價高位震盪幅度,預計9月LPG期價將延續高位震盪走勢,將有望處於4800-5400元/噸區間運行。

交易策略

| 單邊操作策略 | 套利操作策略 | ||

| 操作品種合約 | PG2111 | 操作品種合約 | |

| 操作方向 | 做多 | 操作方向 | |

| 入場價區 | 4850 | 入場價區 | |

| 目標價區 | 5300 | 目標價區 | |

| 止損價區 | 4700 | 止損價區 |

瑞達期貨 林靜宜