華安期貨:需求疲軟 玉米偏弱震盪

要點提示:

1、宏觀經濟下行壓力較大,短期內總體需求疲軟狀態難改。

2、新糧上市,玉米有效供應持續增加。

3、庫存壓力緩解也難提振企業備貨意願。

4、市場更傾向消費進口玉米及替代穀物。

5、飼料養殖終端表現不佳,悲觀情緒利空玉米。

市場展望與投資策略:

當前中國經濟處於後疫情時期,國內玉米供應充足,需求疲軟,玉米價格跌破前期震盪區間下沿。疫情影響下,宏觀需求下滑是當前影響玉米價格的主導因素,拋儲政策也擾動市場行情,隨着新糧上市,預計拋儲政策將結束。後續主產區天氣變化、新糧定產情況、庫存等因素都會影響國內玉米價格。當前利好信息匱乏,多頭繼續關注天氣變化。短期內需求疲軟難改,受成本支撐,玉米價格將維穩或偏弱震盪。

投資策略:C2201合約空單參與,也可同時買入看漲期權,強化風險控制

風險因素:產區天氣;拋儲政策;新冠疫情形勢。

一、行情回顧

8月國內玉米現貨價穩中上行,主要原因包括:一、天氣影響明顯,國外玉米主產區旱情影響玉米產量,同時引起質量擔憂,國內水災、颱風等天氣因素影響玉米生長;二、疫情反撲和外盤等因素擾動,國家實施保價穩供政策。截止8月27日,玉米主力09合約收盤價2478元/噸,較月初下跌了113元/噸;北良港新國標二等玉米平艙價2830元/噸,與月初價格持平;南方蛇口港新國標二等玉米成交價2920元/噸,較月初上漲200元/噸,綜合來看,基差走強。外圍方面,CBOT玉米期貨收盤價較月初下跌0.90%。澱粉期價跟隨玉米,整體走勢強於玉米。

圖1:玉米主力期貨價(元/噸)

資料來源:華安期貨投資諮詢部;同花順 iFinD

圖2:玉米南、北方港口現貨價(元/噸)

資料來源:華安期貨投資諮詢部;同花順 iFinD

二、主要影響因素分析

國內玉米供應充足,需求疲軟。宏觀經濟下行,國家保供穩價政策壓制玉米市場,利多信息匱乏。當前玉米市場主要關注兩個因素:一是疫情影響下,宏觀需求下滑,對玉米的影響;二是終端利潤表現對市場需求的影響。以下就玉米市場主要影響因素進行分析。

1.宏觀經濟下行壓力較大,短期內總體需求疲軟狀態難改

據7月份宏觀經濟數據反映,市場經濟表現低於預期,宏觀經濟不景氣,增速持續放緩,整體需求疲軟。疫情促使商品價格上漲的主要驅動力源自供需錯配以及各國央行寬鬆的貨幣政策。截至8月28日,美國新增新型冠狀病毒肺炎確診數環比降低了22.80%,同時,美國新增新型冠狀病毒肺炎疫苗接種總量數爲366838484劑次,環比增加了7.07%,大約是2021年年初美國新增新型冠狀病毒肺炎疫苗接種總量數的86倍,隨着美國疫情的穩定,美國消費主力向國內服務業傾斜。國內方面,早期疫情衝擊導致國民就業質量、收入以及消費需求下降,生產、新訂單和進口等指標均下降,今年以來,庫存等指標均處榮枯線之下,產成品庫存積壓上漲,目前因早期疫情衝擊導致的消費疲軟後遺症仍在或將繼續延續,總體需求不振。同時,近期國內疫情反撲和汛期等因素擾動,市場持謹慎觀望態度,短期內需求疲軟狀態難改。

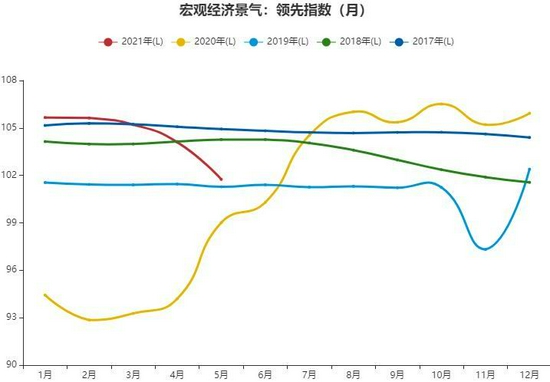

圖3:2021年宏觀經濟景氣領先指數下降幅度較大(%)

資料來源:華安期貨投資諮詢部;鋼聯數據

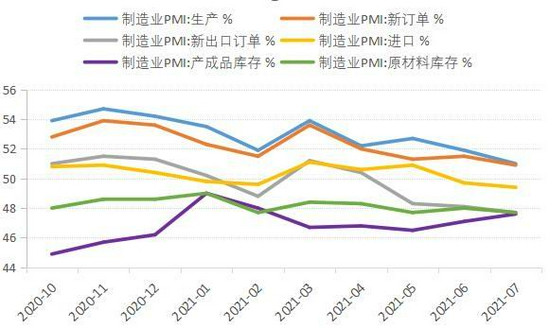

圖4:製造業PMI反映總體需求不振(%)

資料來源:華安期貨投資諮詢部;鋼聯數據

2.新糧上市,玉米有效供應持續增加

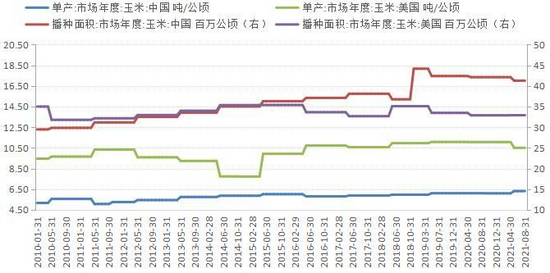

2021年,中國玉米單產預期良好,隨着政策糧投放量增加以及新糧持續上市,國內玉米供應充足。近兩年來,中國與美國的玉米播種面積均有減少,可能與疫情擾動有關,但兩國的玉米單產預期總體呈現上升趨勢,與美國不同的是近10年來中國的玉米播種面積整體震盪上行。近4個月內,美玉米主產區受乾旱天氣影響,玉米單產預期值減少,最高減幅爲5.14%,同時,中國玉米單產預期值漲幅爲1.67%,儘管7月中國部分地區遭遇洪澇和颱風,但經過一系列搶救措施後,不良天氣對玉米作物影響有限,國內天氣整體良好,有利玉米作物生長,天氣影響玉米行情變化明顯,未來玉米主產區的極端不良天氣將是玉米利多因素。目前,新季玉米整體長勢良好,新糧豐收有支撐。

圖5:中國與美國玉米市場年度單產和播種面積

資料來源:華安期貨投資諮詢部;同花順 iFinD

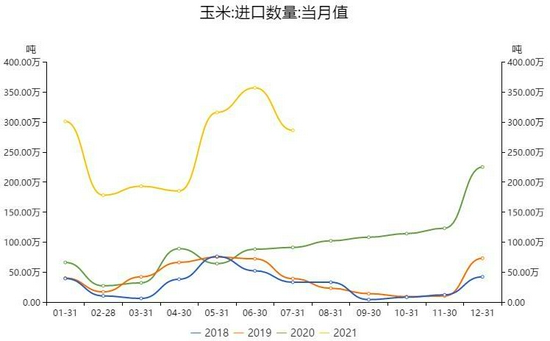

圖6:中國進口玉米數量當月值(噸)

資料來源:華安期貨投資諮詢部;同花順 iFinD

據中糧網公佈的數據可知,截至2021年8月31日,中國玉米市場年度產量爲26078萬噸,同比增加1.34%;8月中儲糧拍賣專場次數變多,截至8月29日,8月份中儲糧投放量爲2208143噸,約爲7月中儲糧投放量的5倍,8月成交量爲1443704噸,約爲7月中儲糧投放量的6倍,8月成交率與7月相同,均爲65%,玉米投放量越來越大,國家保價穩供政策明顯,或爲新糧上市奠定穩定市場基礎;新糧上市在即,玉米進口方面,中國進口玉米數量有所回落,7月中國玉米進口量爲286萬噸,環比減少19.89%,但仍居近四年同期高位,經前期玉米進口量積累,九、十月份新糧上市,新陳玉米交集,國內玉米市場有效供應持續增加。

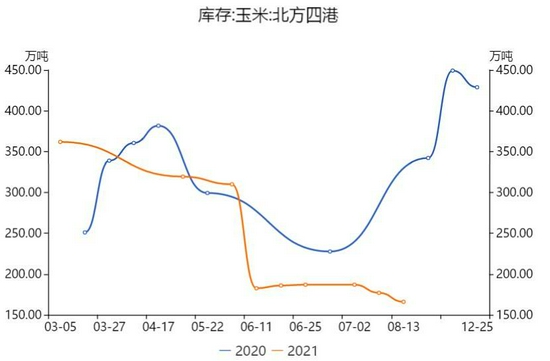

3.庫存壓力緩解也難提振企業備貨意願

8月南北港口庫存總體呈現下降態勢。截至8月13日,北方四港港口玉米庫存爲166萬噸,較月初下降了6.21%,相較於7月,8月北方港口走貨較強;截至8月20日,南方港口內貿玉米庫存爲16萬噸,將月初下降9.2萬噸,環比減少50%,走貨較強。

圖7:中國北方四港玉米庫存量(萬噸)

資料來源:華安期貨投資諮詢部;同花順 iFinD

圖8:中國南方港口內/外貿玉米庫存量(萬噸)

資料來源:華安期貨投資諮詢部;同花順 iFinD

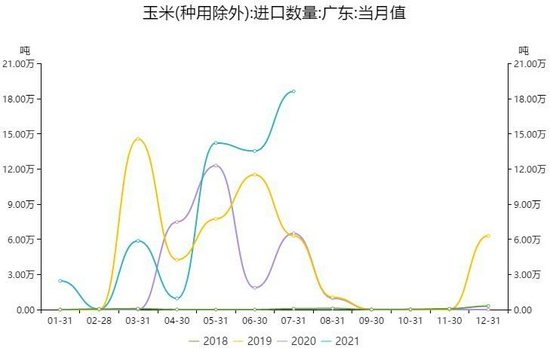

圖9:廣東玉米(除種用外)進口數量(噸)

資料來源:華安期貨投資諮詢部;同花順 iFinD

圖10:中國玉米港口庫存(萬噸)

資料來源:華安期貨投資諮詢部;同花順 iFinD

南方港口外貿玉米庫存走貨狀況呈現相反狀態,庫存量偏高不減反增,走貨表現較差。截至8月13日,南方港口外貿玉米庫存爲71.70萬噸,較月初增加了10.88%,而7月低庫存爲62.9萬噸,較7月初降低了9.31%。7月份,廣東進口玉米數量爲186236.96噸,環比增加36.67%。南方飼料企業以進口穀物爲主,對外貿玉米需求較差,儘管如此,截至8月13日,中國玉米港口庫存總體爲302萬噸,環比減少了4.47%。宏觀經濟下行,需求低迷,國內玉米以消耗庫存爲主,行業處於去庫存週期,企業備貨採購意願低。

4.市場更傾向消費進口玉米及替代穀物

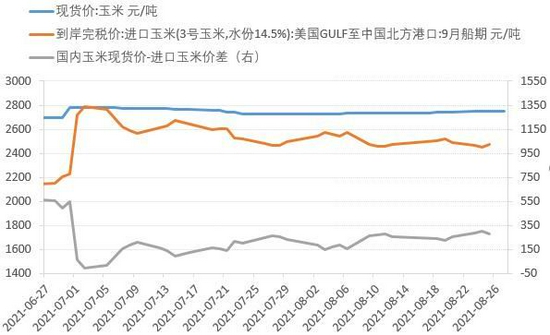

考慮成本因素,市場傾向消費低價玉米及其替代穀物。截至8月25日,從美國進口的玉米到岸完稅價爲2473.45元/噸,比中國玉米現貨價便宜276.55元/噸,兩者對比,進口玉米更具價格優勢,市場將更青睞於低價玉米。玉米的替代穀物主要是高粱、小麥和大麥等,其中,因穀物的營養和適用價值,飼用中多采用小麥作爲替代穀物,替代量相對其他穀物較多。自今年以來,除去6月,高粱價格總體高於玉米價格,不是最優替代穀物選項;截至8月27日,大麥現貨價爲2415元/噸,玉米-大麥現貨價差爲-336.43元/噸,小麥現貨價爲2596.67元/噸,玉米-小麥現貨價差爲-154.76元/噸,當前小麥—玉米價差爲-153.89元/噸,較月初收窄了14.28元/噸,收窄幅度較7月放緩。玉米農商挺價心理,顯現惜售情緒,飼料企業會考慮選擇進口玉米或替代穀物,降低生產成本,降低飼料企業對玉米的採購積極性,下游剛需補貨的除外。經濟下行,成本利潤比促使市場更趨於消費低價穀物。

圖11:中國玉米現貨價-進口玉米價差(元/噸)

資料來源:華安期貨投資諮詢部;同花順 iFinD

圖12:玉米及其替代穀物現貨價格(元/噸)

資料來源:華安期貨投資諮詢部;同花順 iFinD

5.飼料養殖終端利潤不佳,悲觀情緒利空玉米

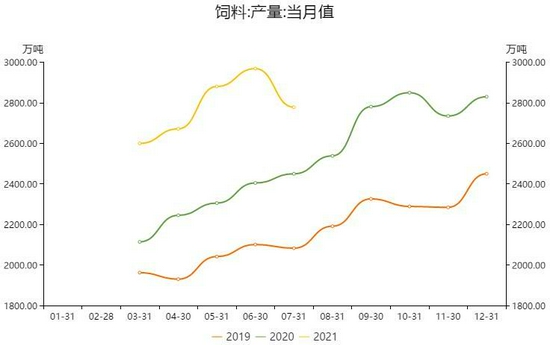

飼料方面,截至7月,飼料產量累計值爲18454.10萬噸,增速降低了2.4%,7月飼料產量爲2777.40萬噸,環比降低了6.42%。玉米飼用生豬量較大,今年以來,中國生豬飼料盈利處於大幅下跌趨勢,截至8月20日,中國生豬飼料預期盈利爲-629.71元/頭,較月初下降了7.66元/頭,中國生豬飼料盈利同比減少了63.85%。當前,飼料端利潤表現不佳,中小企業補欄積極性低,生豬存欄環比增速可能下滑,同時,養殖企業更傾向於使用小麥配方的低成本飼料對沖虧損,利空玉米需求。

圖13:飼料產量(萬噸)

資料來源:華安期貨投資諮詢部;同花順 iFinD

圖14:中國生豬飼料預期盈利(元/頭)

資料來源:華安期貨投資諮詢部;同花順 iFinD

養殖方面,自6月11日至今,中國豬糧比數值一直處於6.0以下。豬料比反映了生豬行業的養殖利潤狀態,按照我國相關規定,當豬糧比值爲6:1時,生豬養殖處於盈虧平衡點,當比值低於6:1時,豬企陷入虧損,截至8月27日,生豬養殖盈利爲-368.73元/頭,生豬養殖仍處虧損狀態。禽類養殖盈利震盪上行,目前盈利較7月有所回升,截至8月25日,青腳麻雞養殖利潤爲4.21元/只,約爲七月同期利潤的4.20倍,白羽肉雞的養殖利潤爲3.1元/只,約爲七月同期利潤的9.69倍,817毛雞養殖盈利爲0.34元/羽,約爲七月同期利潤的2.10倍。儘管禽類養殖利潤有所回暖,生豬養殖利潤不容樂觀。總體養殖利潤表現不佳,悲觀情緒影響玉米需求。

圖15:中國豬糧比

資料來源:華安期貨投資諮詢部;鋼聯數據

圖16:禽類養殖利潤(元/只,毛雞單位爲元/羽)

資料來源:華安期貨投資諮詢部;鋼聯數據

深加工方面,部分加工企業復工復產,對玉米消費量有所增加。截至8月27日氨基酸加工企業玉米消費量爲17.7萬噸,較月初增加了17.59%,玉米澱粉加工企業玉米消費量爲52.8萬噸,較月初增加了3.94%,8月玉米酒精加工企業玉米消費量與月初震盪維穩,中國主要深加工企業玉米消費量爲90.3萬噸,較月初增加了6.36%,但同比降低了19.30%。與去年同期相比,深加工企業玉米消費需求不振。根據玉米制乙醇利潤數據可知,玉米制乙醇均處於虧損狀態,利潤均爲負值。加工企業利潤表現不佳。

圖17:加工企業玉米消費量(萬噸)

資料來源:華安期貨投資諮詢部;鋼聯數據

圖18:玉米制乙醇利潤(元/噸)

資料來源:華安期貨投資諮詢部;鋼聯數據

三、市場展望與投資策略

當前中國經濟處於後疫情時期,國內玉米供應充足,需求疲軟,玉米價格跌破前期震盪區間下沿。疫情影響下,宏觀需求下滑是當前影響玉米價格的主導因素,拋儲政策也擾動市場行情,隨着新糧上市,預計拋儲政策將結束。後續主產區天氣變化、新糧定產情況、庫存等因素都會影響國內玉米價格。當前利好信息匱乏,多頭繼續關注天氣變化。短期內需求疲軟難改,受成本支撐,玉米價格將維穩或偏弱震盪。

投資策略:C2201合約空單參與,也可同時買入看漲期權,強化風險控制

風險因素:產區天氣;拋儲政策;新冠疫情形勢。

華安期貨 李偉 沈秋怡 何濛