信達期貨:上下游限制甲醇 重心以上移爲主

提示要點:

甲醇目前的核心矛盾不在於自身供需,而在於上下游。上游方面,煤炭和天然氣價格持續偏強運行,甲醇成本支撐較強。而終端需求持續走弱,聚烯烴價格維持弱勢,MTO利潤不佳,預期減產意願較強,甲醇上方壓力較大。

從後市演繹來看,我們認爲在煤炭不出現反轉的情況下,由於海外天然氣供需偏緊短期難以改變,甲醇下方強支撐格局不會發生改變。烯烴方面,目前烯烴利潤已壓縮到偏低水平,需求負反饋繼續演繹空間已十分有限,而供給存在較大不確定性(PDH、MTO裝置及進口不確定加大),我們傾向認爲烯烴具備企穩反彈條件。

操作建議:2201逢回調買入,支撐位2800。

一、行情回顧

圖1:MA2109合約走勢

資料來源:EIA,信達期貨研發中心

8月份,甲醇整體表現爲震盪上行。甲醇基本面無明顯變化,上行驅動主要來自成本端,煤炭及海外天然氣漲幅較大,推動甲醇上行。壓制甲醇價格上行的因素在於下游利潤,烯烴表現弱勢,甲醇上方受壓制。我們預計這一現狀會在四季度持續。

二、庫存現狀分析

甲醇庫存情況:

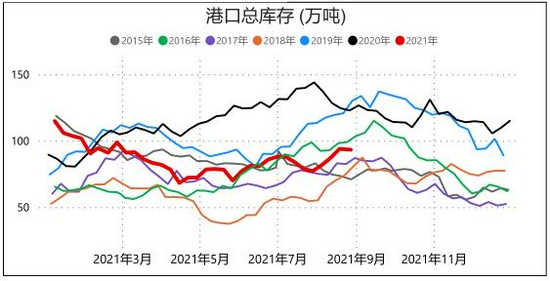

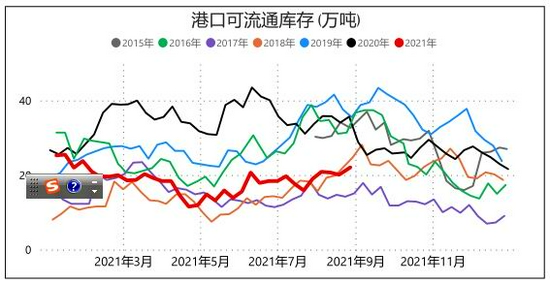

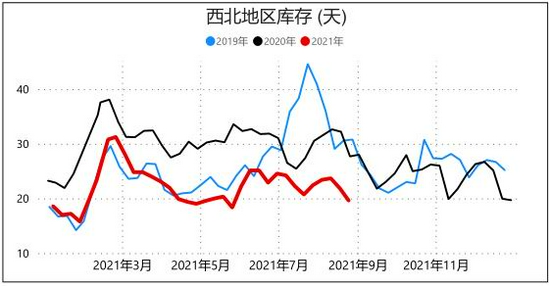

江蘇、浙江和華南地區甲醇庫存在93.3萬噸,月度累庫12萬噸左右,增幅在14%,整體沿海地區甲醇可流通貨源預估在22.1萬噸附近。甲醇西北地區廠庫在19.61天。

整體而言,甲醇當前處在季節性累庫階段,預計累庫持續到9月,但庫存累幅並不大。

圖2:甲醇港口庫存

來源:卓創資訊;信達期貨研發中心

圖3:甲醇港口可流通庫存

來源:卓創資訊;信達期貨研發中心

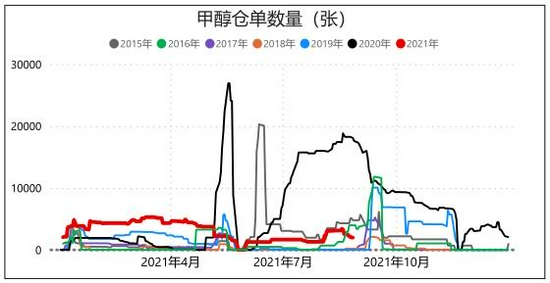

圖4:甲醇倉單

來源:卓創資訊;信達期貨研發中心

圖5:甲醇西北庫存

來源:卓創資訊;信達期貨研發中心

三、供應預期

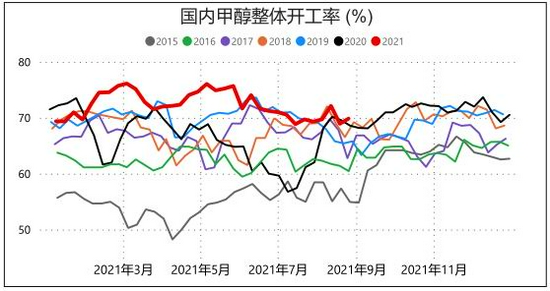

據卓創資訊報道,8月國內甲醇整體裝置平均開工負荷爲:70.91%,較7月份上漲1.36個百分點;西北地區的開工負荷爲79.13%,較7月份上漲1.94個百分點。8月份,受西北、東北、華東、華中地區開工負荷上漲的影響,導致全國甲醇開工負荷上漲。截至8月27日,全國甲醇開工率在69.9%。

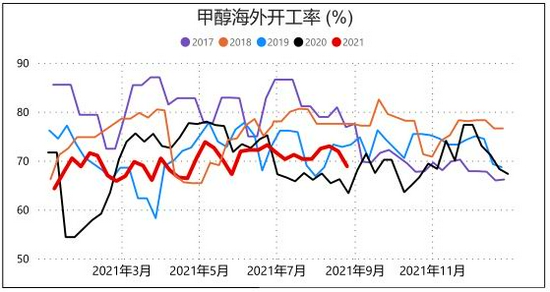

海外方面,據金聯創報道,國際甲醇裝置平均開工68.85%,較上週降1.2個百分點,伊朗部分裝置負荷降低,美國及德國、俄羅斯部分裝置仍停車中,關注9月非伊裝置檢修情況。

總體而言,甲醇供應壓力不算大,海外貨源較爲緊缺。

圖6:甲醇海外開工率

來源:卓創資訊;信達期貨研發中心

圖7:甲醇國內開工率

來源:卓創資訊;信達期貨研發中心

四、下游需求變化

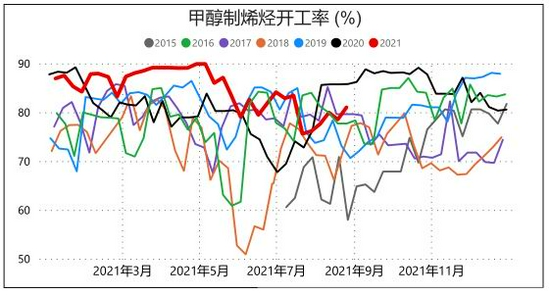

受甲醇價格偏強影響,下游MTO利潤維持低位,但目前的低利潤尚未傳導到企業的主動降負行爲。目前甲醇制烯烴企業正常檢修部分結束,裝置重啓,開工提升。

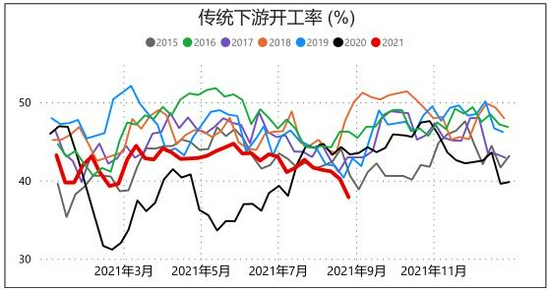

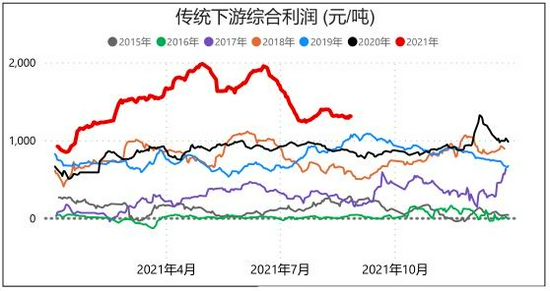

傳統下游方面,受原料價格高企和需求持續偏弱影響,近期開工負荷下滑較多。

總體而言,甲醇需求支撐較爲脆弱,MTO在四季度或持續面臨現金流考驗。

圖8:甲醇制烯烴開工率

來源:卓創資訊;信達期貨研發中心

圖9:烯烴利潤

來源:卓創資訊;信達期貨研發中心

圖10:傳統下游開工率

來源:卓創資訊;信達期貨研發中心

圖11:傳統下游綜合利潤

來源:卓創資訊;信達期貨研發中心

五、基差和價差走勢

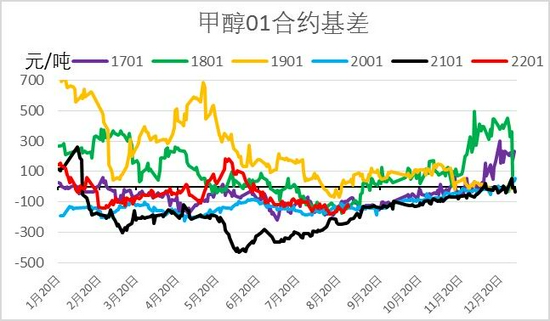

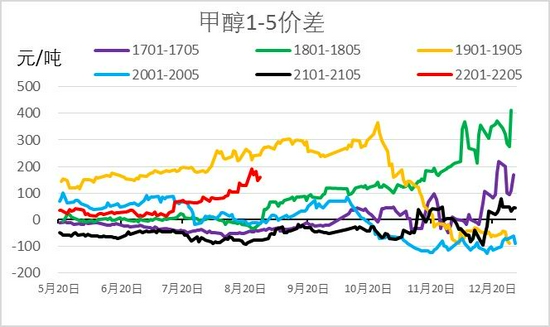

受現貨季節性累庫和01預期較強影響,01目前升水現貨,1-5正套走勢。

圖12:甲醇09基差

來源:wind;信達期貨研發中心

圖13:甲醇1-5價差

來源:wind;信達期貨研發中心

信達期貨