新勢力不配叫新能源?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/楊旭然

來源:巨潮商業評論(ID:tide-biz)

2020年資本市場的高光是屬於特斯拉和“新勢力”們的,2021年卻不是:

一年多的時間裏,市場偏好發生了清晰的變化。新能源整車廠在資本市場上遇冷,連續數月銷量同比暴增,卻拉不起蔚來(NYSE:NIO)、小鵬、理想遠在美國和香港市場裏柔弱的股價。但稍微有點利空消息,砸起股價來卻又力道十足;

蔚來股價表現(2021年1月至今)

小鵬(HK:09868)、理想在港股二次上市,融得巨資,也沒有在股價上掀起太多波瀾;

比亞迪成了主流電動車企裏面漲幅最高的。但仔細觀察,卻發現比亞迪的股價上漲與旗下的刀片電池息息相關。最接近的公司寧德時代,在2021年風光無限,已經封了“寧王”。

整體上看,這一年多資本市場對於整車的關注度已經大不如前——雖然特斯拉、蔚來、小鵬們估值仍然不低,但相比此前動輒幾倍、十幾倍的漲幅,2021年的大跌、腰斬、反彈、震盪,已經勸退了大量的投資者。

資本對公司沒有無緣無故的愛與恨,特別是在投資者羣體相對成熟的美國、香港市場,新能源整車廠被看衰的理由比較充分,概括看大概有三個方面:

2020年,特斯拉、蔚來、小鵬和理想(NASDAQ:LI)在美國市場風光無限,特斯拉市值超越幾乎所有燃油車廠的總和,蔚來市值超越寶馬,較短的時間裏透支了後面的漲幅;

另外,由於整車廠的高估值,迅速引發了燃油車企業、其他新能源整車廠創業和融資的熱潮,競爭變得更加激烈的情況下,幾家原有頭部車企的市場會被攤薄;

隱性的原因則是在供應鏈上。由於大宗商品如鋼鐵、鋁、橡膠、玻璃的集體漲價、海運費價格飆升、新能源汽車爆發等等原因,新能源汽車原材料及各種零部件的價格隨之上漲——最起碼也是有了明確的漲價預期,整車廠的利潤就有了被擠壓的風險。

因爲這些原因,整車廠在資本市場層面被看淡。但整體上看,業內玩家的銷售規模都在迅速膨脹。根據最新的數據,新能源汽車的市場滲透率已經到了10%以上。

而這,也成了一個關鍵的臨界點。

超預期滲透

新能源汽車的滲透之快,超過了很多投資者的預期。

中國汽車工業協會數據顯示,中國新能源汽車整體的銷售量在8月首次突破了30萬,今年前八個月的銷量累計近180萬輛,滲透率接近11%。

由於統計口徑的不同,有些機構給出的數據甚至更高。根據我的電池網的梳理,中國新能源汽車從2005到2015年,10年時間滲透率才過1%;從1%開始,用了三年多的時間,到2019年上半年漲到5%;2021年初至今,新能源汽車進入了史上最快的大爆發階段,滲透率僅用時7個月就從5%飆升至15%。

這與我們在公路和市場上看到的情況接近。目前已經有大量的新能源汽車掛牌上路,綠色牌照越來越常見,站在消費者的角度看,電動汽車已經被完全接受。

新能源汽車賽道在半年多的時間裏就取得了如此大的突破,已經帶給了所有玩家和參與者以驚喜——除了在二級市場上買入“蔚小理”股票的投資者們。2020年充滿想象的狂野炒作之後,新勢力熄火至今。

業績與股價的分歧,以及新勢力因爲各自弱點而讓部分投資者退卻,都非常值得玩味。

蔚來整個2021年都沒有新車上市,這在2020年時就被認爲是其最大的隱憂之一。另外,芯片的供應問題也是明牌,2021年4月,當蔚來汽車第10萬輛下線的時候,掌門人李斌曾坦言芯片短缺將會是蔚來短期內遭遇到最大的挑戰。

因爲馬來西亞的疫情影響,蔚來的芯片採購出現明顯問題,但真正的挑戰還不止是芯片。由於疫情持續,蔚來的部分零部件產能也受到影響,導致整車的生產持續不順。

例如,蔚來汽車有高管曾向外界解釋,由於8月南京疫情的影響,兩款主要車型ES6、EC6的A/B柱內飾板的單一供應商(南條全興)位於南京高風險區,受8月南京疫情影響,工廠停產了一段時間。即便是其他車輛零件全都齊備,差任何一個也是無法上市進行銷售的。

市場需求火爆的同時,生產端卻出現停產。這對於很多沒有做過實業的人來說也許難以理解,但是就這樣真實地發生着;另一個行業裏,光伏行業的隆基股份也有類似的情況發生,因爲硅料的短缺導致了硅片廠停工甚至是裁員。

蔚來的遭遇在行業中非常具有代表性。但即便如此,新勢力們的銷量、收入仍在快速增長。財報顯示,蔚來上半年的營收84.5億元,同比增長127.2%,環比增長5.8%。

交付數量方面,截止到6月30日,蔚來2021年累計交付爲41956臺,已達到去年全年交付量的95.9%。

受到零部件、芯片供應影響最嚴重的蔚來尚且如此,小鵬、理想的收入增長和車輛交付情況甚至更好:

小鵬汽車2021上半年總收入67.1億元,同比增長569.3%,今年1-8月累計交付車輛45,992臺,同比增長334%;理想汽車同期收入總額爲86.14億元,同比增加207.8%,前8個月交付總量48176臺,同比增長了228.71%。

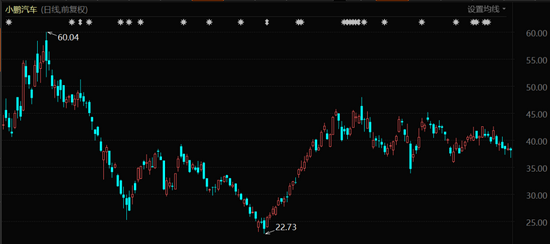

小鵬汽車股價表現(2021年1月至今)

另外,2021年迅速增長、異軍突起的哪吒汽車和零跑汽車,也成爲各類榜單中不可忽視的力量。正是這些爆發式增長的數字,讓中國的新能源汽車滲透率快速提升。

但火爆的同時,另一個隱憂也悄然出現:汽車零部件與原材料如何擴張,才能配得上如此迅猛增長的整車銷量?

上游爭利

鋰價暴漲、隔膜暴漲、電解液大漲,電池廠和整車廠的利潤水平竟然根本不受影響?

蔚來供應鏈的“不幸”很快就變成了其他新能源整車廠的狂歡,其中受益最爲明顯的就是理想和哪吒汽車。但這就是商業的殘酷性,無法被滿足的需求必然會轉向競爭對手。

上游最大的企業寧德時代深諳此道:如果整車廠無法在寧德時代這裏購買到足夠的電池,那就一定會轉向自己的競爭對手。如何阻止國軒高科、中航鋰電們持續做大?答案就是進行超大規模的擴產。

曾毓羣以驚人的大手筆融資、擴產。今年8月再次準備定增582億元擴張產能,幾天前,又準備投資135億元在江西宜春打造鋰電池項目。

與此同時,寧德時代的對手們也在緊鑼密鼓地擴建產能——國軒高科計劃到2025年將產能擴張至100GWh,中航鋰電則剛剛完成了一筆120億元的融資,在廈門等地擴建產能,計劃未來五年規劃300GWh產能。

擴產計劃首先就是對生產線、生產設備的需求。其次就是鋰電池的各類原材料:正極、負極、隔膜、電解液等,這些材料的價格隨之出現了巨幅上漲。

如開篇所說,這些電池材料價格的上漲,被預期會影響到整車廠的利潤——鋰礦的稀缺、電解液溶劑的稀缺、隔膜產能的缺口,最終的指向很有可能都是侵蝕新能源汽車的毛利潤。

但觀察造車新勢力們2021年半年度的財務數據,並不能發現有被原材料、零部件供應商影響利潤的跡象,特別是最重要的毛利率指標來看,幾家公司沒有出現明顯的下降,甚至還有不同程度的提升。

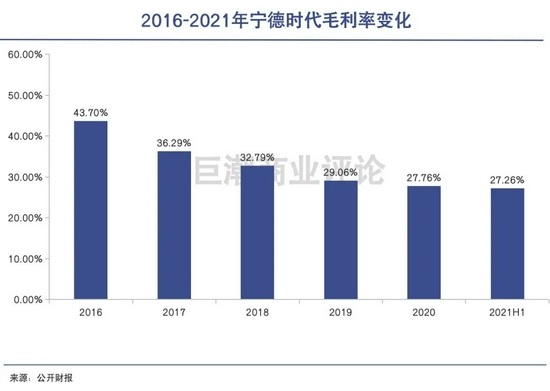

而電池原料們最直接的買家——鋰電池廠們的毛利率也沒有出現明顯的下降,寧德時代2021年半年報毛利率僅同比下降了0.5%,仍保持在非常可觀的狀態。這不禁讓人疑惑:鋰價暴漲、隔膜暴漲、電解液大漲,電池廠和整車廠的利潤水平卻未受影響(至少是截至2021年上半年),爲何如此神奇?

爲此,巨潮專門請教了在電池行業經營多年的“中國電池網”、電池百人會創始人於清教,他給出了以下幾個解讀:

首先,以各種電池材料、鋁爲主,主要原料的漲價動作是從2021年開始的,但此前電池廠有大量的訂單都是經過鎖價的長單,仍然在有效期中,漲價目前只針對新採購的訂單,或新廠商;

其次,電池和整車的擴產浪潮超過想象,大幅度的擴產導致原料價格的上漲被攤薄在了每一輛車的價格裏,規模提升的力量被廣泛地低估了;

以及,非常重要的一點是目前的新能源汽車整體上處於供不應求的狀態,大多數車輛不需要降價銷售,新能源汽車的價格不便宜——這可以從蔚來和小鵬的車型定位和售價中看出端倪,另外如特斯拉Y這種爆賣的型號,還偶爾傳出漲價的消息。銷量的擴張和價格的穩定,都可以把原料價格的上漲消化掉。

綜合這些原因,電池原料、鋁價等原材料價格的上漲,都沒有對新能源汽車的盈利能力產生太大的影響。

但寧德時代對上游原材料的控制力正在減弱,以前可以憑藉供應鏈上的關鍵位置、產能優勢壓低價格,但目前的情況看已經難以爲繼。隨着此前價格協議的結束,未來寧德時代毛利率持續性下降將是大概率事件。

風向有變

新勢力們所面對的困境,有可能會因此政策風向的變化而有所好轉。

燃油車企紛紛推出新能源汽車之後,多方預測對於新勢力車企都是不利的。

以比較激進的北汽爲例,2021年推出了新品牌北汽極狐,價格、營銷策略上都與蔚來接近——高端定位、配置輔助駕駛系統、再加上高格調的車友會,對現有的新勢力市場格局形成衝擊。

也許會有人說北汽極狐還暫時上不得檯面,這就是屬於低估了銷售渠道、成熟完善的生產體系的價值與力量。更何況北汽之外還有上汽、廣汽、一汽等等,都對新能源市場虎視眈眈。

過去百年汽車工業發展的歷史證明了,消費者在購買汽車時並不具備品牌忠誠度,甚至不少人在換車時會刻意避免購買同一品牌,這意味着“老品牌”們仍將是消費者的選項。

整體上看,新勢力們面對的局面錯綜複雜,這是一種來自上下游、消費者和競爭對手全方位的擠壓,但由於這個行業巨大的價值縱深和成長性,這些利空因素大都被消弭於無形。

幾乎已經沒有什麼可以阻擋新能源車在中國的蓬勃發展。只是在這個龐大無比的產業鏈中,價值鏈出現了強烈的分散,如2020年那樣新勢力整車廠獨享行業繁榮與資本看好的局面一去不返了。

理想汽車股價表現(2020年7月至今)

過去百年曆史上,汽車零部件都分走了整個汽車行業裏大量的蛋糕,各類Tier1供應商在整車廠面前有較強的話語權。以博世、福耀玻璃、星宇股份爲代表的各類汽車配件企業,都能夠實現較高的利潤率水平。

新能源對於傳統汽車配件的需求仍然存在,但會有明顯的減少,更重要的是,此前發動機、變速箱等汽車產業的核心價值環節都掌握在海外企業手中——主要指的是美國、歐洲和日本的汽車零部件企業。

新能源汽車對於整個汽車配件行業的重構,帶來了整個價值鏈條的重構。

表面上看是電池、鋰礦、隔膜企業盈利的快速增長與擴產,但背後更加深遠的含義,是汽車產業鏈中這些原本屬於外資企業的部分利潤,在電動化的浪潮中流向中國。這個價值增量的體積非常龐大,不亞於新能源汽車本身的品牌價值。

由於各種限制性因素存在,新的零部件、原材料供給已經難以滿足快速爆發的需求,導致了價格持續上漲。雖然目前新能源汽車的產能釋放高速擴張可以消化,但如果因爲一些原因導致新能源汽車的銷量增速下降,這些高企的原材料價格將會對新能源車企的利潤產生實質性影響。

顯然事態如果繼續持續下去,對於行業的健康發展是不利的。因此在9月13日,工業部部長肖亞慶已經明確表示,現在新能源汽車企業數量太大,處於小而散的狀況,鼓勵企業兼併重組做大做強,進一步提高產業集中度。

16日,工信部再次明確,目前中國新能源車成本依然偏高,將與相關部門一起加快統籌,提高保障能力。

新勢力們所面對的困境,有可能會因此政策風向的變化而有所好轉。

當新能源整車廠的數量變少、在產業鏈中的議價能力變強之後,整個行業的利潤分配將會變得更加合理。並且對於任何國家來說,汽車行業中的超級品牌,都是工業體系裏皇冠明珠一般的存在。

在消費者端有強大影響力的整車品牌,不該是這場新能源大變局中的配角。