後二選一時代,阿里京東拼多多有何新算盤?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/鴻鍵

來源:真探AlphaSeeker(ID:deep_insights)

“二選一”已成電商界歷史名詞, 儘管它在相當程度上主導了舊時的行業秩序。

一切始於一張震動業界的182億罰單,如今監管落地已近半年,其帶來的影響不斷釋放。品牌迴流和多平臺開店蔚然成風,電商世界規則重寫,氣候大變。而行業三大主角“貓狗拼”,對此各有各的算盤。

“二選一”破滅,利好了誰

行業告別“二選一”,最樂見其成的是京東和拼多多。

過去幾年,京東曾多次在輿論場和財報電話會中指責阿里巴巴在某些品類上強迫品牌“二選一”,拼多多創始人黃崢也曾在股東信中提及平臺遭遇“二選一”壓力。如今“二選一”壓力淡去,兩個平臺在爭取品牌入駐方面獲得了新空間。

京東是目前最明顯的受益方。在2021年第二季度財報發佈後電話會上,現任京東集團總裁的徐雷表示,“從今年年初開始,陸續有一些‘二選一’的品牌迴歸京東,包括星巴克、雅詩蘭黛。”

實際成果還要更豐富一些。據界面新聞報道,僅是服飾美妝、時尚奢侈等品類,今年以來入駐京東的就有MAKE UP FOR EVER、雅詩蘭黛、倩碧、悅木之源、嬌蘭、紀梵希、貝玲妃、科顏氏、MARNI、路易威登、維多利亞的祕密、寶格麗等諸多知名品牌。

寶格麗京東小程序

大牌之外,一些過往與天貓聯繫頗深的新品牌也進入了京東,如蕉內、三頓半。這給京東帶來的直接影響是:盤子大了,受衆廣了。

外界印象中的京東強於3C數碼品類,“直男”屬性更明顯,這在一定程度上是受到“二選一”壓力的結果。從2014年開始,京東以各種方式高調佈局服裝品類,但收效一般。2018年,時任京東集團CFO黃宣德曾透露,該年第一季度京東服裝品類依舊疲弱,整體的服裝品類沒有增長,“某些細分品類比如女裝甚至略有下滑”。

特定品類的疲弱與“二選一”有所關聯。“二選一”硝煙最濃烈的時候,京東一度遭遇女裝、男裝、內衣等品牌在大促期間退出平臺的衝擊,爲此京東曾與對手阿里對簿公堂。如今“二選一”壓力消散,在曾經求而不得的領域,京東算是開了個好局。

相比之下,拼多多從“二選一”禁令獲得的收益則不那麼明顯。至少品牌入駐潮不如京東那般洶湧。

二選一”枷鎖解開創造了開放的環境,但品牌是否入駐還取決於平臺的吸引力。這剛好是拼多多久攻不下的山頭。拼多多崛起於白牌商品基本盤,近年又以“百億補貼”強勢攻入一二線消費市場,但平臺的“便宜”調性與品牌化戰略之間的矛盾至今難解。

矛盾的顯現很直觀。品牌商家對於拼多多的態度大致分爲兩種:一種是看上了平臺的流量,但過去受限於“二選一”壓力,於是選擇設置“經銷商”,間接進入平臺;另一種則認爲拼多多與品牌定位不符,始終未在平臺上開設品牌專頁。

目前來看,拼多多在爭取後一種品牌方面尚未完全打開局面。此外,與天貓、京東相比,拼多多在品牌吸引力上的劣勢還體現爲新品數量。品牌雖然以不同形式進入拼多多,但在平臺上只是提供低價產品/尾貨,這讓平臺看上去更像“奧特萊斯”。

對於京東來說,“二選一”壓力的散去讓其獲得“遲到的品牌增量”,而拼多多得到了更有利的成長環境。發展階段的不同,決定着平臺以何思路應對新的行業形勢,在這點上,“貓狗拼”三家給出了不同的答案。

“貓狗拼”的新答案

黃崢曾在股東信中對“二選一”有過評判,其將“二選一”定義爲“舊規則”,並認爲零和競爭的帝國式思維不可持續,而“時代的洪流浩浩蕩蕩,方向難以阻擋。”

面對新的品牌環境,“貓狗拼”三家給出了各自的答案。

京東的答案是POP,即在維持自營基本盤的同時,進一步加碼“商家開放平臺”能力。京東生態內的品牌網店可以分爲兩種:“京東自營旗艦店”和品牌的“官方旗艦店”。前者是京東的核心標籤,該類門店由京東運營,品牌爲其供貨;後者則是品牌在平臺上開設的門店,京東的角色是第三方合作伙伴。

在“二選一”壓力消散的行業環境下,第三方商家密集進入京東,因此在財務和業務上,京東對POP業務的重視都有清晰反映:

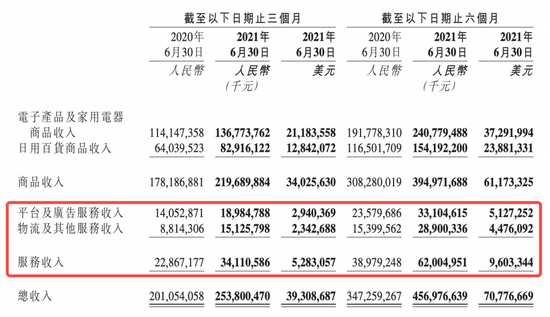

根據京東2021年第二季度財報,其淨服務收入(即第三方業務+物流)實現341億元收入,同比增長49.2%,明顯高於集團26%的營收總增速。

據36氪報道,去年年底以來,京東在POP業務上內部調整不斷,其將服務於POP品類的生態業務中心的多個事業部直接升級爲京東零售下的獨立事業部,成立市場營銷與商業化中心,同時也調整了多個POP業務的負責人。

圖源:京東2021年第二季度財報

相比自營業務,POP業務更輕更靈活,但京東在POP業務上更願意強調其“以供應鏈爲基礎的技術與服務企業”的定位,強調如何以供應鏈優勢賦能品牌,而非只專注於賺廣告費或抽傭的“平臺經濟”。簡言之,京東的思路從優勢出發吸引品牌、打開增量,而優勢的來源仍然是其長年基於自營業務打磨出的供應鏈能力。

拼多多同樣試圖在新的行業環境裏放大強項做大業務,這個年輕平臺的回應依然是“流量”。

據“Tech星球”報道,2020年年底,拼多多推出自營品牌特賣平臺“羣買買”,聯合品牌商家進行商品大促,但當時拼多多官方並未進行大額補貼,SKU也比較少。而到了今年6月,拼多多明顯加大了對“羣買買”業務的投入力度——增加商品補貼,提高佣金比例。

“羣買買”業務以微信小程序爲載體,小程序內的商品多爲服飾、護膚、快消品類較爲知名的品牌,和主站區別明顯。在外界的解讀中,“羣買買”是百億補貼項目的延伸,其之於主站的意義相當於天貓之於淘寶。

從白牌基本盤到品牌化戰略,拼多多又一次來到了熟悉的社交流量場,其拓展思路是:當站內流量增長放緩,增量必須更多地從站外獲得,而這些新的增量將由中高端品牌受衆構成,平臺將基於此增強品牌吸引力,尤其是那些曾受制於“二選一”的品牌。

“羣買買”小程序界面

這是一條尚待驗證的路徑,社交電商賽道未有強勢平臺跑出,且在行業“互聯互通”趨勢漸成的背景下,拼多多想再現異軍突起敘事也存在不確定性。

唯一確定的是,“二選一”的放開加劇了品牌資源爭奪戰。而作爲被新老對手圍攻的一方,天貓的重點放在了對自身“品牌主陣地”定位的強化,這種強化既有在原有基礎上的改動,也有全新的、區別於對手的品牌創造能力。

爲了留住並吸引更多商家,天貓推出了一系列幫助商家降本增效的工具和制度,包括降低開店門檻、簡化經營流程、開放並升級商家經營工具、推行商家試運營機制等等。另一邊,天貓也從製造、供應鏈、營銷和技術等能力層面給予新品牌支持,強化平臺之於品牌的服務能力,試圖爲平臺創造品牌資源增量。

一切都變了。

京東終於在特定品類打開局面,POP撐起增長期待;拼多多不再受限於舊帝國的規則,成長可能性再度被打開;強勢的天貓則放下了身段,思考如何通過共贏而不是蠻力來留住品牌。福兮禍所倚,禍兮福所伏。短期來看各方自然各有利好和利空,但那總是暫時的。