“集採”流言紛擾,A股最強賽道連崩兩日!業內卻欣欣向榮……

在經歷了9月16日的跳水行情之後,9月17日,鋰礦概念股仍表現低迷。

截至9月17日收盤,贛鋒鋰業、鹽湖股份、天齊鋰業、西藏礦業等鋰礦“明星股”繼續收跌。Wind數據顯示,近兩個交易日,鋰礦板塊總市值縮水超1300億元。

中信證券表示,鋰板塊再次出現較大幅度的調整,市場看到8月以來鋰板塊波動加劇,開始憂慮板塊是否會在此時見頂。現在判斷鋰板塊見頂爲時尚早,調整後板塊繼續向上是更確定的,當前依然看好鋰板塊調整後的配置價值。

流言紛擾

近期,市場上有人稱,對鋰鈷鎳等礦產資源進行集採。相關的爭論仍在進行。

中國有色金屬工業協會鈷業分會表示,正極材料企業自身的技術水平和工藝控制不同,對鋰鹽的指標要求存在差別,鋰鹽不是一種完全標準品。此外,動力電池企業對物料有追溯性要求,也降低了大規模集採的可行性。

真鋰研究創始人、CEO墨柯對上海證券報記者表示,近期鋰電股已經漲得較高,需要回調,而最新消息剛好爲這次回調提供了理由。“市場不應把‘統籌’理解成‘集採’,這其實是兩個不同的概念,‘統籌’是合理安排。”墨柯表示。

上投摩根基金經理趙隆隆表示,鋰礦大概率不可能出現所謂的“集採”。近期鋰資源的漲價主要是市場供需自然作用的結果,可以逐步通過增加供給來調節價格,以達到保障新能源汽車快速健康穩健發展的目的。

全國乘用車市場信息聯席會祕書長崔東樹表示,中國必須明確國家戰略,實現更強的資源儲備。

鋰產業維持景氣

雖然在二級市場受挫,但鋰行業依然維持高景氣度。上海證券報記者發現,在旺盛的下游需求提振下,鋰鹽價格幾乎一天一漲。

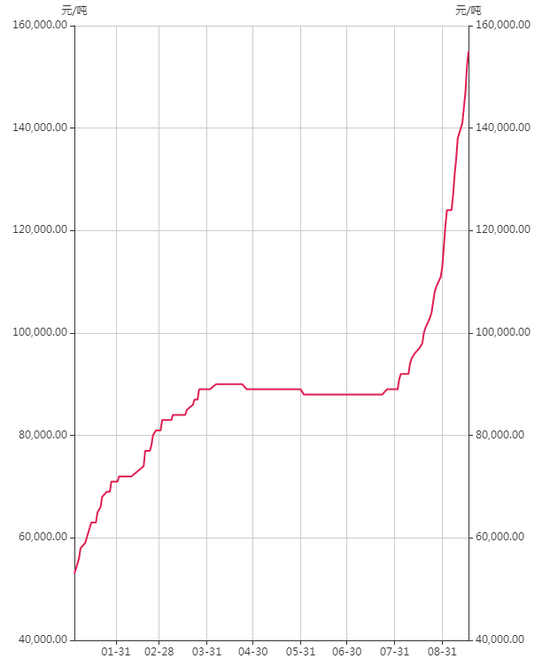

上海有色網數據顯示,9月17日,國產電池級碳酸鋰均價上漲3500元/噸至15.5萬元/噸,創下3年多新高,9月以來累計漲幅達37%。

隆衆資訊鋰行業分析師羅曉莉表示,今年三、四季度國內鋰鹽新增供應量幾乎爲零。隨着冬季來臨,鹽湖生產企業減產,減產量約佔總供應量的8%至10%。而下游正極材料企業新建項目不斷投產,特別是磷酸鐵鋰工廠投產大多集中在四季度,對鋰鹽的採購需求明顯增加。此外,春節前下游企業也有提前備貨需求,而鋰鹽生產企業也有年度檢修的慣例。

不過,羅曉莉也提示了可能存在的利空因素,包括海外鹽湖鋰鹽預計在11月份集中到港、汽車芯片短缺等。

上海有色網研究團隊近期調研顯示,本週鋰鹽價格明顯上漲,國內主流廠家幾乎停止報價,部分貿易商的工業級碳酸鋰報價上行至18.5萬元/噸,主流冶煉廠價格在16-17萬元/噸左右,幾乎沒有現貨。部分磷酸鐵鋰廠家下半年擴產計劃或受鋰價過高等因素影響。

至於原料端,就在不久前,海外礦企皮爾巴拉的鋰輝石精礦拍出了2240美元/噸的天價。

華寶證券認爲,未來2-3年全球鋰礦供應依舊處於供給短缺的緊張狀態,鋰精礦價格將繼續維持高位和上升態勢,鋰鹽生產廠商的利潤空間或將受到擠壓,因此佈局優質鋰資源的廠商和上游鋰礦-中游鋰鹽一體化的規模優勢廠商將會獲得超額收益。

編輯:林堅

責任編輯:凌辰 SF179