8月新能源车:DM-i“带飞”,微型车市场增速放缓

(文/张家栋 编辑/娄兵)尽管在外界因素的摧残下,国内车市已经连续两个月呈现大幅的同比下滑态势。但如果将新能源市场单独拎出,便不难发现国内电动化转型趋势已然势不可挡。

8月,国内新能源产品共出售25万辆,同比增长168%。1-8月累积销量共出售148万辆,同比增长202.4%。

稍显放缓的增速,并没有影响到新能源热度持续发酵的步伐。但从细分市场表现来看,8月开始,国内新能源市场的增长点正悄然发生着改变。

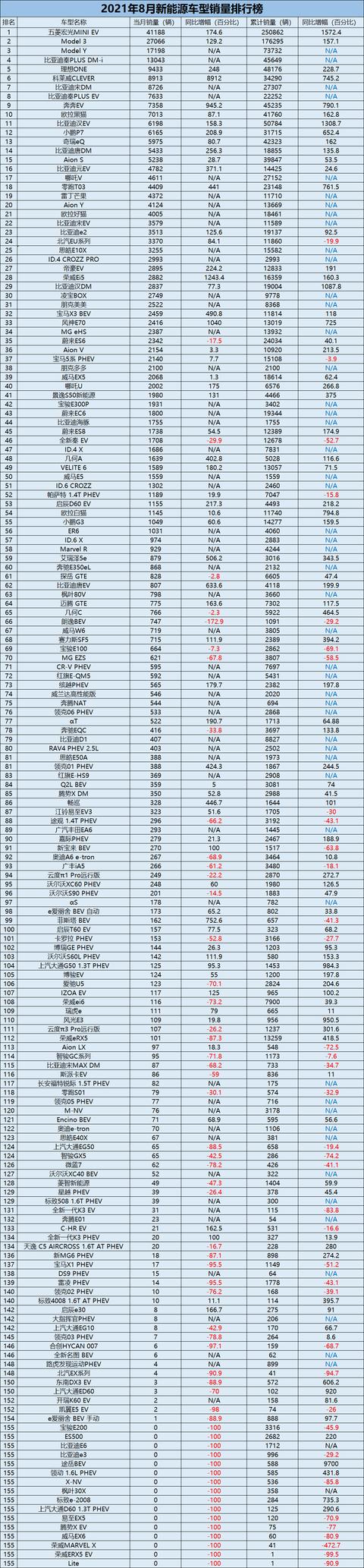

五菱宏光MINI EV在新能源销量榜单上的持续领跑早已成为不争的事实,上市以来的一年时间中,宏光MINI EV不断地刷新着自身创下的单月销量记录。8月,宏光MINI EV批发销量41188辆,同比增幅达到174.6%,领先第二名Model 3近14000辆,稳居细分市场头名。

宏光MINI EV的势头难免令人回想起五菱宏光曾经在MPV市场的统治力,对于电动化全新细分市场的开创,令五菱在下跌的MPV市场之外找回了自信。同时,从今年年初开始,整个纯电动微型车市场,在五菱的带动下焕发出不同往日的生机。

8月,以五菱、荣威、长安、奇瑞等品牌为主着重打造的A00级纯电动车市场,已经占据了国内新能源市场总份额的32.1%。

不过,相较过去上半年动辄300-500%的同比增幅,8月A00级纯电动车市场的涨幅回落至265.3%。除宏光MINI EV外,其他品牌的同级别产品,在8月展现出整体稳中有进,但在市场份额上此消彼长的态势。

上半年还在五菱身后带队的奇瑞eQ,从7月份开始相继被长安奔奔EV和荣威科莱威反超,而且8月份,相较售出8913辆的科莱威,仍在5975台原地打转的奇瑞,已经被拉开足足3000辆的差距。1-8月的总销量上,奇瑞的优势也荡然无存。

同时,市场的增长也不止于提前布局的自主品牌。面对市场的电动化转型趋势,越来越多车企在今年选择加入到新能源战局当中。诸如雷丁芒果、朋克美美、凌宝BOX等新增产品,同样以2000辆以上的月销,为整体市场的同比增幅做出了贡献。

从8月份的批发列表来看,170款在售新能源车型中,近一年增加的车型多达50款。其中,尤以比亚迪在PHEV市场的贡献最为突出。8月销量超过5000辆的十五款车型中,比亚迪独占5席,销量为13043辆的比亚迪秦PLUS DM-i、8726辆的宋DM以及7633辆的秦PLUS EV,均为近一年中比亚迪推出的全新产品。

伴随比亚迪的进场,15万元级新能源市场开始展现出其应有的活力。根据乘联会数据划分,以秦PLUS DM-i为代表的B级PHEV轿车产品,在8月成为整个新能源市场的最快增长点,同比增幅高达671.7%。

8月底的成都车展上,长城旗下的WEY品牌、奇瑞等纷纷进一步曝光自身的混动产品或技术。当比亚迪仍以一己之力开拓PHEV市场之时,谁将一同直面PHEV乃至更广阔的混动市场,进而分得下一块蛋糕,值得市场假以时日观察。

另一方面,通过产能提升并下调至30万以内的售价,销量趋于正常化的Model Y则展示了B级SUV市场的潜力。当然,Model Y的销量有着订单量的释放因素,如果综合同为B级产品的理想ONE、蔚来ES6等产品,不难看出现阶段市场对于新能源SUV的接纳度更集中于B级以上的市场。

从市场趋势来看,销量日益增长的理想ONE,在8月以9433辆的成绩再创单月销量新高,尽管和Model Y仍有一定差距,但以理想ONE的定位,其不仅是新能源榜单前十位中唯一起售价超过30万元的产品,更在与同级燃油车竞品直面竞争时以碾压之势胜出。如果忽略特斯拉与蔚来奉行的品牌效应,理想ONE在产品端提供的大空间与低油耗,或许才是B级新能源SUV在市场中的唯一财富密码。

不过,正是由于自主品牌在新能源SUV产品的定位上,更倾向于30万元以上的高端市场,才致使了如今燃油车市场最为火热的A级SUV市场,在新能源领域仍处于蓝海阶段。8月售出4611辆的哪吒V、4124辆的Aion Y以及8726辆的宋DM,均反映出消费者对于该细分市场接纳度的提升。及早推出符合市场期望的新能源产品,或将为车企们大幅提升销量提供空间。

值得一提的是,8月榜单中,销量超过2000辆的车型共计40款,但其中有35款车型均为自主品牌。剩余5款车型中,除特斯拉之外,仅有大众ID.4 CROZZ、宝马iX3、宝马5系PHEV三款合资产品入榜,且销量均不足3000辆。

显然,尽管合资品牌在今年有意在针对中国市场的电动化进程做出转变,不过无论是手握混动技术的本田、丰田,还是以跃进式的姿态直接投身纯电市场的大众、奔驰,都无一例外地未能精准定位到中国消费者的需求。面对自主品牌的快速布局与先知先觉,当比亚迪已经有计划逐步淘汰燃油车产线时,留给合资品牌的时间,或许已经不多了。

附:8月新能源车型销量排行