8月新能源車:DM-i“帶飛”,微型車市場增速放緩

(文/張家棟 編輯/婁兵)儘管在外界因素的摧殘下,國內車市已經連續兩個月呈現大幅的同比下滑態勢。但如果將新能源市場單獨拎出,便不難發現國內電動化轉型趨勢已然勢不可擋。

8月,國內新能源產品共出售25萬輛,同比增長168%。1-8月累積銷量共出售148萬輛,同比增長202.4%。

稍顯放緩的增速,並沒有影響到新能源熱度持續發酵的步伐。但從細分市場表現來看,8月開始,國內新能源市場的增長點正悄然發生着改變。

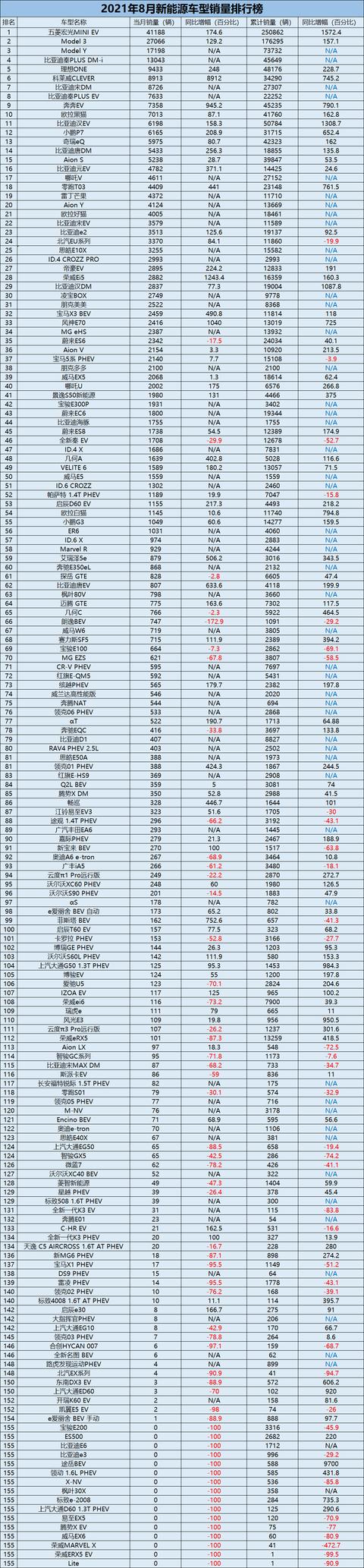

五菱宏光MINI EV在新能源銷量榜單上的持續領跑早已成爲不爭的事實,上市以來的一年時間中,宏光MINI EV不斷地刷新着自身創下的單月銷量記錄。8月,宏光MINI EV批發銷量41188輛,同比增幅達到174.6%,領先第二名Model 3近14000輛,穩居細分市場頭名。

宏光MINI EV的勢頭難免令人回想起五菱宏光曾經在MPV市場的統治力,對於電動化全新細分市場的開創,令五菱在下跌的MPV市場之外找回了自信。同時,從今年年初開始,整個純電動微型車市場,在五菱的帶動下煥發出不同往日的生機。

8月,以五菱、榮威、長安、奇瑞等品牌爲主着重打造的A00級純電動車市場,已經佔據了國內新能源市場總份額的32.1%。

不過,相較過去上半年動輒300-500%的同比增幅,8月A00級純電動車市場的漲幅回落至265.3%。除宏光MINI EV外,其他品牌的同級別產品,在8月展現出整體穩中有進,但在市場份額上此消彼長的態勢。

上半年還在五菱身後帶隊的奇瑞eQ,從7月份開始相繼被長安奔奔EV和榮威科萊威反超,而且8月份,相較售出8913輛的科萊威,仍在5975臺原地打轉的奇瑞,已經被拉開足足3000輛的差距。1-8月的總銷量上,奇瑞的優勢也蕩然無存。

同時,市場的增長也不止於提前佈局的自主品牌。面對市場的電動化轉型趨勢,越來越多車企在今年選擇加入到新能源戰局當中。諸如雷丁芒果、朋克美美、凌寶BOX等新增產品,同樣以2000輛以上的月銷,爲整體市場的同比增幅做出了貢獻。

從8月份的批發列表來看,170款在售新能源車型中,近一年增加的車型多達50款。其中,尤以比亞迪在PHEV市場的貢獻最爲突出。8月銷量超過5000輛的十五款車型中,比亞迪獨佔5席,銷量爲13043輛的比亞迪秦PLUS DM-i、8726輛的宋DM以及7633輛的秦PLUS EV,均爲近一年中比亞迪推出的全新產品。

伴隨比亞迪的進場,15萬元級新能源市場開始展現出其應有的活力。根據乘聯會數據劃分,以秦PLUS DM-i爲代表的B級PHEV轎車產品,在8月成爲整個新能源市場的最快增長點,同比增幅高達671.7%。

8月底的成都車展上,長城旗下的WEY品牌、奇瑞等紛紛進一步曝光自身的混動產品或技術。當比亞迪仍以一己之力開拓PHEV市場之時,誰將一同直面PHEV乃至更廣闊的混動市場,進而分得下一塊蛋糕,值得市場假以時日觀察。

另一方面,通過產能提升並下調至30萬以內的售價,銷量趨於正常化的Model Y則展示了B級SUV市場的潛力。當然,Model Y的銷量有着訂單量的釋放因素,如果綜合同爲B級產品的理想ONE、蔚來ES6等產品,不難看出現階段市場對於新能源SUV的接納度更集中於B級以上的市場。

從市場趨勢來看,銷量日益增長的理想ONE,在8月以9433輛的成績再創單月銷量新高,儘管和Model Y仍有一定差距,但以理想ONE的定位,其不僅是新能源榜單前十位中唯一起售價超過30萬元的產品,更在與同級燃油車競品直面競爭時以碾壓之勢勝出。如果忽略特斯拉與蔚來奉行的品牌效應,理想ONE在產品端提供的大空間與低油耗,或許纔是B級新能源SUV在市場中的唯一財富密碼。

不過,正是由於自主品牌在新能源SUV產品的定位上,更傾向於30萬元以上的高端市場,才致使瞭如今燃油車市場最爲火熱的A級SUV市場,在新能源領域仍處於藍海階段。8月售出4611輛的哪吒V、4124輛的Aion Y以及8726輛的宋DM,均反映出消費者對於該細分市場接納度的提升。及早推出符合市場期望的新能源產品,或將爲車企們大幅提升銷量提供空間。

值得一提的是,8月榜單中,銷量超過2000輛的車型共計40款,但其中有35款車型均爲自主品牌。剩餘5款車型中,除特斯拉之外,僅有大衆ID.4 CROZZ、寶馬iX3、寶馬5系PHEV三款合資產品入榜,且銷量均不足3000輛。

顯然,儘管合資品牌在今年有意在針對中國市場的電動化進程做出轉變,不過無論是手握混動技術的本田、豐田,還是以躍進式的姿態直接投身純電市場的大衆、奔馳,都無一例外地未能精準定位到中國消費者的需求。面對自主品牌的快速佈局與先知先覺,當比亞迪已經有計劃逐步淘汰燃油車產線時,留給合資品牌的時間,或許已經不多了。

附:8月新能源車型銷量排行