社區團購“後遺症”:不再只是“幾捆菜、幾斤水果”的生意

歡迎關注“新浪科技”的微信訂閱號:techsina

文/馬程

來源:20社(ID:quancaijing_20she)

一場狂飆突進後,社區團購給整個市場留下的“後遺症”遠比想像得要巨大。

糧油調味行業,衝擊尤其劇烈。在傳統電商爆發時期,基礎糧油調味品如醬油,因爲附加值較低、重量高、易碎,仍然穩固地依賴傳統流通渠道。到了社區團購積極擴張時期,平臺往往優先用生鮮拉新引流,而調味品自然而然成爲與生鮮消費場景匹配度最高的品類。調味品成了引流擔當,渠道劇變,從而遭遇了電商潮中似曾相識的問題。

醬油 圖源/視覺中國

年初開始,一直以來在二級市場並稱爲“醬茅”的海天味業市值失守,同賽道的千禾、中炬高新、加加、恆順醋業等市值也都遭腰斬。半年報業績變臉後,海天更是一度跌停,較年初暴跌40%,蒸發市值3000億。

幾家醬油股的財報中大多提及了兩大“痛點”——原料上漲,和社區團購帶來的渠道擠壓和價格壓力。

以一瓶530ml的海天調味蠔油爲例,該產品在超市售價9元,在各個社區團購平臺的均價不過4.5元。“廉價”產品銷量直線上漲,擠壓了商超銷量,也影響了全渠道的價格體系。

社區團購對於傳統的調味品牌是雙刃劍。一方面,社區團購擴展了消費人羣,成爲不得不重視的消費渠道,甚至是區域品牌、中小品牌的新機遇。另一方面,社區團購讓傳統的經銷體系受到挑戰,影響品牌定位,搶奪定價權、擠壓利潤,倒逼品牌產品線降低品質。

2020年底,華西證券在研報中曾經預期,2021年社區團購渠道將佔到調味品總銷售額的12.6%。

時至今日,社區團購不再只是“幾捆菜、幾斤水果”的業務。

根據元氣資本的調研,現在的社區團購平臺普遍選擇的平衡模式是壓低生鮮的佔比,而最大化利用其引流能力——社區團購平臺上的生鮮佔GMV比重已經下降到30%左右,SKU佔比已經下降到40%左右。

也就是說,社區團購平臺整體的運營邏輯正轉向利用高利潤日百標品賺錢,而非生鮮食品。這背後,牽扯到諸多上市公司的業績。

未來,更多快消品品牌必須要接受事實,與社區團購共存——一方面藉助平臺打出品牌,清庫存;另一方面又要提升議價能力,不能被社區團購的低價戰略拖垮。

這幾袋面,幾瓶醋,幾包零食的生意,還未見真章。

從拒絕到默認

總部位於山東濱州的中裕食品在很長一段時間都拒絕加入社區團購平臺。

中裕食品主打麪粉、麪條、豬肉等產品,在濟南、濱州等地有多家線下門店。在門店裏,一包750g的中裕麪條售價爲7元左右,多包一起購買可以打折。

最近幾年,爲了打開銷路,中裕上線了很多電商平臺,也會參與優惠促銷活動,比如在淘寶一次購買5件,單價能攤低到6元。在電商平臺,糧油調味的品類重要性相對靠後,因此中裕等品牌能以自己的節奏佈局線上;不像社區團購,大資本強力加快了生鮮周邊品類的佈局速度。

中裕品牌 圖源/視覺中國

去年11月,進駐濟南的美團買菜、多多買菜等平臺找到中裕總部,給750g那款產品出的價格是4-5元/包。一位中裕的高層對20社表示,由於價格過低,總部當時拒絕合作。

但是很快,在山東之外的其他省份,中裕的經銷商沒能忍住誘惑。“我們和經銷商開會希望他們暫時不要上架社區團購平臺,但是沒有用,貨已經賣出去了。”

中裕希望擺脫社區團購平臺的左右,解決方法是,在主要業務地區自己做團購平臺。他們用有贊搭建了一個團購小程序,藉助餐飲、商鋪向顧客推廣,同時搭建線下提貨點,統一配送。

同時,中裕總部也嘗試從B端入手擴大銷售額,接入美團快驢,爲餐館、企業等提供產品。

但是這些嘗試不足以爲平臺帶來更大規模的銷量。自家的社區團購平臺在少數城市試點後,轉化率較低。

早在去年12月,調味品公司華海順達就打響了反擊的“第一槍”,公開發文抵制社區團購平臺。隨後,很多品牌也紛紛公告抵制。

華海順達率先抵制社區團購 圖源/官網

雖然2021年至今,各地紛紛出臺相關政策,嚴禁平臺壓價導致惡性競爭,但公司依然面臨兩難的選擇。

“如果我們不做社區團購生意,別家就會做,反過來靠量跟我們打價格戰”,上述中裕負責人表示,這樣會將供應鏈企業逼入惡性競爭:平臺供貨找最有價格競爭力的,廠家如果想有利潤不得不降低質量和品牌定位,形成惡性循環。

傳統消費品牌的核心競爭力,是強大的經銷網絡和分銷體系,各個層級的經銷商幫助品牌進入更廣泛的市場,每一層都有一定的盈利空間。中泰證券指出,傳統流通渠道,通過廠家-一批商-二批商-終端零售商層層加價後,相對出廠價的加價率在45%-50%。而社區團購的渠道鏈條爲廠家-經銷商(或無)-平臺-消費者,通過縮短供應鏈,提升效率,降低了25%-30%的渠道加價。

大品牌的經銷模式一般是先款後貨,團購平臺的結算帳期以天爲單位,在線下銷貨頻繁遭受疫情衝擊的環境下,經銷商有一定動力與平臺合作,加快回款。

多家媒體曾經報道,社區團購在狂飆突進的過程中,給予地方採購負責人較大的議價權,可以與經銷商優先洽談價格和補貼,從而達到降價又拿到貨源的目的。

由此,在價格層面,廠家給平臺的控價政策,經銷商不會完全執行,中間價差會留一部分自己,用到其他渠道,去完成任務。

品牌防不住經銷商,他們選擇在社區團購平臺“薄利多銷”。這直接打破原有的加價經銷體系,甚至造成“竄貨”,給品牌的銷售管理和價格帶來更大沖擊。

經銷商們則要承擔另一重風險。

7月,社區團購平臺“同程生活”宣告破產。在上百家堵在蘇州總部門口尋求賠償的代理商中,有近一半都是當地的糧油、速食品供應商。

“從最開始降價壓價,到後來不斷的拖欠賬款,加入社區團購不到一年,全都體驗到了。”泰州的一位醬油醋經銷商對20社說。他在討債時已經被拖欠長達3個月,涉及到價值百萬的貨品。

供應商向同程生活討債 圖源/受訪者

“社區團購再不搞了,食享會、十薈團都出問題。”一位三隻松鼠經銷商直言,“膽大才可以做。”

不可忽視的新銷路

即便第二梯隊的平臺開始顯露出頹勢,整個社區團購渠道的確定性並沒有被削弱。

在自行探索團購業務失利後,中裕還是全面接入了各個主流的社區團購平臺。目前在濟南當地,一包750g掛麪,在美團買菜、多多買菜等平臺的價格依舊在4元左右。

中裕的美團買菜頁面 圖源/官網

與中裕的轉向類似,一些傳統的糧油企業也開始把社區團購看做重要的拓展渠道。

金龍魚董祕在接受提問時表示,今年社區團購非常活躍,市場上有多個平臺都在發力。一些社區團購會有比較多的補貼,所以在短期內對傳統渠道會有一些影響,預計這些強補貼不會長期持續。

調味品公司對渠道變化的感受也非常深切,一二季度,觀望態度被迫改變,“打不過,就加入”。有的對於流竄到社區團購平臺的商品嚴格管控,溯源並處罰相應經銷商;有的開始放開區域合作的自主權;有的則更主動合應對,比如指定廠家辦事處作爲經銷商與平臺合作,進行營銷策劃和費用投放,制定合適商品的上架計劃。

以海天爲例,其最近交出了自2014年上市以來最低增速的半年報,醬油、蠔油、調味醬的收入增速均在6-7%,明顯放緩。

海天2019年至今的季度營收和淨利潤情況。最近兩個季度明顯下降 數據來源/海天財報

宏觀消費放緩、上游材料漲價、提價受到抑制等因素之外,還有一個隱患埋下。

海天上一年經銷商數量大增,“年末提前備貨打款”,透支了2021年上半年的現金流入,導致上半年經營性現金流量淨額大幅下降。國盛證券7月份研報調研指出,海天味業渠道加密同時,渠道庫存處於較高水平。

這讓海天必須通盤考慮,經銷商的動銷、庫存問題,應對社區團購的擠壓。

據海天董祕張欣在中報電話會透露,線下渠道(商超、BC、夫妻老婆店等)海天份額佔25%左右,Q2社區團購對這個佔比殺傷力非常嚴重。

“公司花了很大精力去研究它的脈絡、模式、持久程度,我們認爲社區團購對調味品來講是個很好的平臺。長期,我們是受益的。我們會很重視去做這個渠道。”

海天6月成立了專門部門對社區團購渠道進行對接,定製針對性的產品,指定經銷商進行供貨。

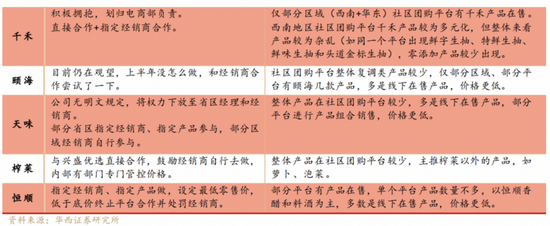

上市調味品公司如何應對社區團購。數據來源/華西證券研報

醬油調味上市公司加加醬油在今年6月回覆股東提問,稱已成立新零售事業部,專門負責對接社區團購等平臺業務。

作爲湖南企業,加加醬油一直和興盛優選有合作,二季度開始,加加醬油集團層面重視起了社區團購,也開始不斷在美團優選等平臺推進促銷活動。一位加加醬油銷售人員,最近每天都會在朋友圈發佈各平臺開團、做專場的活動宣傳海報和業績戰報。

但開拓新渠道,也意味着新挑戰,加加食品的半年報亮起了紅燈——新零售投入較大,毛利率下降,2021年上半年淨利潤1500萬元-2200萬元,比上年同期下降79.51%-86.03%。

加加財報中提到,報告期內快消行業市場競爭加劇,社區團購等線上平臺對傳統行業、傳統渠道衝擊較大。加加食品採取經銷商代理爲主模式,經銷商銷售採取先款後貨的結算方式,直銷是輔助,主要渠道傳統商超和社區團購。上半年,公司經銷模式收入約8.3億元,直銷模式收入約980萬元,二者差距還非常懸殊。

恆順醋業的財報裏也提到,社區團購作爲一個銷售渠道已經漸成氣候,通過“燒錢”模式佔領市場後擁有定價話語權,現在不僅是渠道層面的經銷商和分銷商。恆順這樣上游產品端的廠家也不得不進入社區團購渠道,一定程度上降低了產品的銷售均價,也降低了毛利。

根據美團優選、多多買菜、橙心優選、興盛優選、阿里系MMC的目標,中泰證券預計2021年社區團購GMV至少爲6578億元,醬油佔比按0.5%計則GMV爲31億元,佔醬油零售規模的6.7%,成爲醬油在家庭端的重要渠道之一。

糧油調味的SKU銷售投入產出比高達136%,遠遠高於其他可食類目。也就是說,在同樣的商品佔比情況下,糧油調味品類的銷售額是最高的,具有較高的投資回報價值。

對於這些調味品大廠來說,繼續挖掘社區團購市場,與穩住毛利,目前必須要做出取捨。

社區團購潛移默化改變快消

2021年以來,有一波大快消企業已經喫透了社區團購的邏輯,開始成立單獨的部門,甚至定製產品。

這些產品往往走低價路線,因而常常走向削弱產品質量、規格的道路。據華西證券調研,目前社區團購平臺上架的醬油,從中壩、龍牌、虯川河等中小品牌,到海天、中炬等大品牌的主推產品,氨基酸態氮含量大多僅有0.4/0.5g/100ml,而現在大多數廠家都可以生產氨基酸態氮含量0.8以上規格的醬油。

社區團購中低端產品 圖片來源/華西證券

這與整個行業結構升級、提升價值的核心邏輯是背離的,卻是不得不採取的防守策略。

據國金證券的報告,入駐社區團購的乳品主要是常溫品類,無論從SKU數量還是入駐區域範圍來看,伊利都多於蒙牛。這背後的市場格局是,伊利與蒙牛的戰略重心已有明顯錯位,蒙牛對(價格更高)低溫鮮奶的培育效果更明顯。

光明等乳品企業有意在商超和社區團購渠道形成產品錯位。光明在商超渠道主推20多元的優倍,在興盛優選上主推10多元的新鮮牧場。

而食品飲料企業今麥郎的邏輯也類似,公司設立電商特通部,針對社區團購渠道,定製低價、實用的產品。比如2021年今麥郎在社區團購平臺上主推軟化水,是涼白開之後主打的飲用水產品,採取低價多銷的戰略,打開了銷路,在很多平臺超過康師傅純淨水與可樂冰露水等。

對於乘着電商風口長大的零食品牌,挑戰同樣存在。零食品牌鹽津鋪子財報中就揭示了這一問題。今年上半年,鹽津鋪子淨利潤下滑了62.59%,二季度更是出現了上市以來的首虧,虧損額3000多萬元。

與線上起家的三隻松鼠、良品鋪子不同,鹽津鋪子深耕線下渠道,因此利潤率一直不錯。但正因如此,鹽津鋪子直接承受商超蕭條的巨大沖擊。商超業態,一定程度上被社區團購搶了客流。

事實上,鹽津鋪子也佈局了社區團購渠道,根據2020年財報,社區團購供應商湖南麟雲食品已經是鹽津鋪子的第四大客戶,年度回款逾1800萬之巨。但對倚重商超的鹽津鋪子而言,轉換重點、切換渠道並不是可以“一鍵速成”的事情。

鹽津鋪子業績受到社區團購影響 圖源/視覺中國

而三隻松鼠等電商基因更重的零食公司,增收不增利,資本市場正在用“跑路”投票。同質化競爭越來越激烈的情況下,這些品牌無法戒除對高額營銷買量的依賴。

“低價爲王”的社區團購,對於被自身重力約束的電商零食來說,是雞肋,又不完全是雞肋。

另一方面,很多初創型快消企業,開始利用社區團購作爲重點的營銷平臺,尋找破圈爆款的可能性。

比如在興盛優選中流行的鮮之惠調味品、雲南山七牙膏等。這些品牌有難以抹除的“山寨”嫌疑,短期銷量卻不容小覷。

綜上,社區團購的變革性影響在於,品牌面對已經形成勢頭的剛需,需要投入積極建設;與之而來的是短期內的降價虧損。左右矛盾下,快消和社區團購相愛相殺之路還要繼續走下去。