港版"投資盲盒"遊戲來了!監管要求更嚴,謝絕散戶,併購標的看齊IPO!明星們還能玩轉嗎?

港交所計劃推出監管更爲嚴格的SPAC上市機制。

近日,港交所發出諮詢文件,對推行“特殊目的收購公司”(SPAC)上市機制徵詢市場意見。據瞭解,諮詢期45天,10月31日爲截止日。

SPAC模式去年以來在華爾街盛行,但也備受爭議。業內人士認爲,SPAC是一場擊鼓傳花的“投資盲盒”遊戲,反映出併購標的質量有可能不高、投資回報被誇大、投機氛圍濃厚等問題。

從諮詢文件來看,港交所致力於維持高質素市場聲譽,對SPAC上市申請人以及併購標的收緊監管,以確保SPAC發起人具備豐富的經驗及良好的聲譽,並且以優質SPAC併購爲目標。

旨在吸引大中華區、東南亞企業上市

去年以來,美股SPAC上市熱潮吸引全球資本市場的目光。據瞭解,SPAC模式通常而言,是發起人造殼上市並向市場投資者募集資金,計劃在2年內尋找標的並完成收購,若規定時間內未完成併購,那麼投資者能拿回本金及一定利息。對於標的企業而言,這是區別於傳統IPO和借殼上市的另一種上市方式。

數據顯示,美股今年一季度SPAC的IPO無論是數量亦或募資總額均已超過去年全年,上市熱度創下十年新高。

多地交易所受此吸引,計劃引入或修訂SPAC上市機制以提升當地資本市場的吸引力。

港交所在今年年初早有醞釀。9月17日港交所正式對SPAC上市機制徵求市場意見。諮詢文件提到,引入SPAC上市制度對香港市場有多項益處。

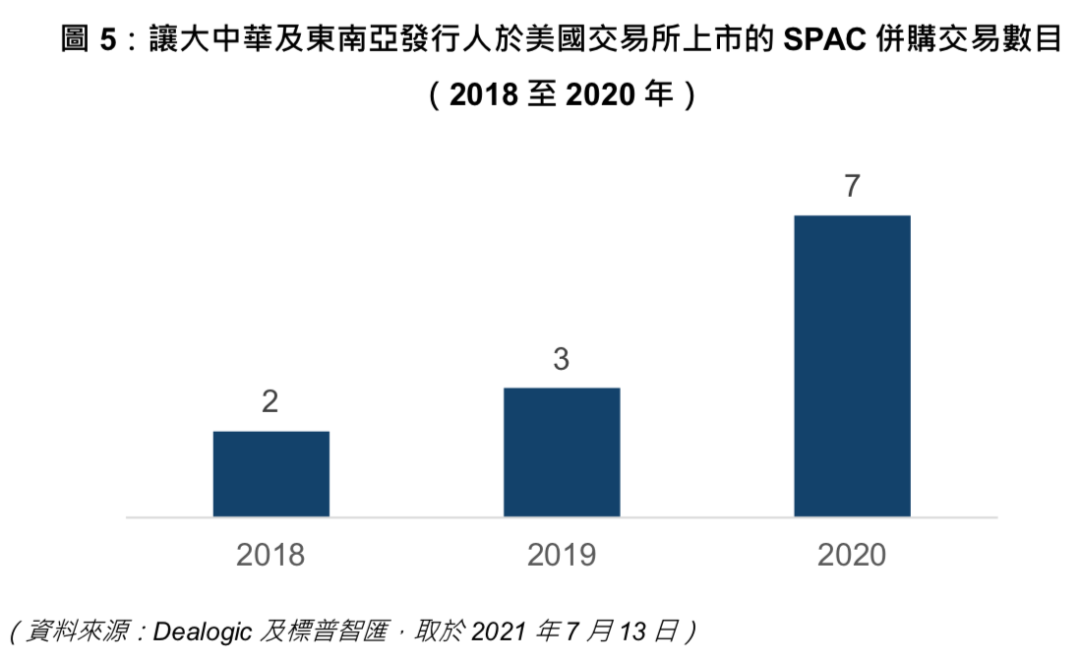

一是爭取SPAC來港上市。港交所表示,截至2021年7月13日,有25家總部位於大中華區的SPAC在美國上市,首次公開發售所得款項共約42億美元(331億港元),當中有20家的總部設於香港,5家總部設於中國內地。此外,也有數家總部不在這些地點的SPAC,卻是以大中華區爲業務重心。

在港交所看來,以物色大中華目標爲重心的SPAC若能來港上市,可能有助於確保這些目標公司選擇在香港而非美國上市。

二是爭取大中華與東南亞公司來港上市。數據顯示,過去三年來,先後有2家中國香港、8家中國內地及2家新加坡公司通過SPAC併購交易在美國上市。截至2021年7月13日,這12家公司的市值合共約260億港元。

港交所與市場進行初步討論時瞭解到,不少上市申請人實際上想以“雙軌”方式上市,即一方面透過傳統IPO上市,另一方面也計劃通過SPAC上市。若香港市場也可提供這種“雙軌”方案,或有助爭取大中華公司來香港上市。

港交所上市主管陳翊庭表示,“我們深信,香港引入SPAC上市制度可爲市場提供傳統首次公開招股以外的另一渠道,吸引更多來自大中華區、東南亞以至世界各地的公司來港上市。”

強調SPAC發起人專業素養

由於SPAC市場空前火爆,除了專業投資機構外,美國有體育明星、樂壇歌星也參與SPAC的發起,比如有籃球明星奧尼爾,說唱歌手Jay-Z等。美國證券交易委員提醒投資者:僅僅由於某個名人蔘與發起某個SPAC、投資了某個SPAC或認爲這項投資很好,就跟風買入,從來都不是一個好想法。

對於SPAC發起人的專業素養,港交所在此次諮詢文件中也提出要求。

港交所表示,由於SPAC都無經營往績記錄,不同SPAC的區別主要在於發起人的經驗和聲譽,投資者在決定投資SPAC時也主要以此爲依據。如果SPAC發起人有經驗,便有較大機會找到合適的併購標的,並協商較有利於投資者的併購交易條款。

港交所建議規定,SPAC在上市時和直至SPAC併購交易完成之前,都須令港交所滿意每名SPAC發起人的個性、經驗及誠信以及信任其具備足夠的才幹勝任其職務。

港交所旨在讓一些由能力及經驗高於平均標準的SPAC發起人所管理的SPAC上市。建議指引將指出,如能證明SPAC發起人具有以下經驗之一,則對SPAC發起人較有利:

1. 連續三個財政年度或以上管理平均合共價值至少80億港元的資產;

2. 於目前或曾經爲恒生指數或同等旗艦指數成份股的發行人擔任高級行政職務(例如行政總裁或營運總監)。

另外,爲了確保SPAC發起人質素高,並與其他SPAC投資者的利益更一致,港交所建議,SPAC在上市時及在其整個存續期中,都至少要有一名SPAC發起人持續持有:香港證監會發出的第6類(就機構融資提供意見)及/或第9類(提供資產管理)牌照,以及發起人股份的至少10%。

對於發行定價,港交所建議,SPAC發行SPAC股份的發行價爲10港元或以上。

在募集資金規模方面,港交所建議,SPAC預期上市時從首次發售籌集到的資金至少爲10億港元,有助於確保SPAC有足夠資金物色高質素且交易價值相對較高的併購標的。據瞭解,美國交易所並沒有規定SPAC首次公開發售集資的最低規模。

提高投資者門檻

此前SPAC被部分市場人士詬病,在於概念被熱炒,存在估值泡沫,散戶埋單。

一名香港券商人士曾告訴券商中國記者,根據其統計,在美股SPAC上市初期,散戶佔比極小,主要以機構投資者和專業投資者爲主;但當SPAC公告擬重組對象時,部分SPAC公司的散戶會激增。

一份針對韓國上市SPAC的市場研究報告指出,當地SPAC的股價波動是因爲韓國市場以散戶爲主。研究指出,散戶的投機活動往往將SPAC的股價推高至首次公開發售價格以上,削弱了SPAC向投資者提供股份贖回權的保障作用,因爲SPAC單位只能以發售價(而不是散戶投資者購買時的高價)贖回。該研究也指出,由於機構投資者會利用散戶投機活動將自身的投資收益變現,投機活動會因此導致更大部分的SPAC單位落入散戶手中。

根據港交所諮詢文件披露,大部分在美國上市的SPAC,在進行SPAC併購交易前的股價波動與債券類似,波幅小而股價只徘徊於首次公開發售價。

儘管如此,個別SPAC也有受市場謠言影響,推動股價超出贖回價。2020年12月,類似消息傳出後,一家SPAC的股價上漲至13美元以上,兩週後在建議的SPAC併購目標確認該消息後,該家SPAC的股價進一步攀升至17.22美元的歷史新高(較10美元的發行價高出72%)。隨着合併傳言平息,該家SPAC的股價跌至10.50美元的低位(較歷來最高價低出39.6%),直至2021年4月,市場傳出另一宗合併傳言時,股價重拾升勢,單日升了12.7%。在SPAC股價高於10美元時購入股份的投資者,由於只能以10美元贖回股份,若行使股份贖回權便可能會承受重大損失。

一般而言,在完成SPAC併購交易時,或在臨近完成前的最後階段期間,SPAC的回報波動最大。2020年完成收購的55家SPAC於合併公告發布起計一個月內的股價表現,相對於標普500指數而言,其超額回報的標準差(波幅)高達40%,而同年標普500指數的每月波幅只有9.6%。

據瞭解,美國和英國均沒有限定專業投資者纔可認購和買賣SPAC證券,並容許所有投資者(包括散戶)買賣這些證券。新交所亦不限新加坡的專業投資者認購和買賣SPAC證券。

而在本次諮詢文件中,港交所明確表示,在進行SPAC併購交易前,建議僅限專業投資者認購和買賣SPAC證券,即包括機構專業投資者和個人專業投資者。所有SPAC交易所參與者均須經港交所批准,纔可於港交所交易系統輸入SPAC證券的買賣盤或進行有關交易。

併購標的須符合新上市規定

此前有市場人士認爲,SPAC是一場擊鼓傳花的“投資盲盒遊戲”,主要因爲由於SPAC的發起人有強烈意願促成併購交易,在這種動機下,標的質量好壞不確定,標的企業經營狀況實際上不一定能支撐得起高估值。

另有券商人士曾向券商中國記者表示,對SPAC感興趣的企業一般而言是,業績規模不大,但有概念吸引投資者,令人懷疑是進行監管套利。

對於“繼承公司”(即完成了併購交易後的上市主體)問題,港交所在諮詢文件中明確提出,建議對SPAC併購交易採用新上市規定,即繼承公司須符合所有新上市規定,包括最低市值規定及財務資格測試。

港交所認爲,這可解決SPAC可能會被利用來規避新上市的定量及定性準則的風險。容許這種規避行爲可能會導致不符合標準的業務及/或資產上市。這會使香港市場整體的質素和聲譽受損。

目前,港交所《上市規則》規定反收購行動的目標須通過新上市的財務資格測試。另外,因反收購行動而產生的公司須符合所有新上市規定(財務資格測試除外)。這種做法可確保有關目標獨自亦能通過財務資格測試,而不受加入進行交易的上市發行人的財務往績紀錄所產生的正面或負面影響。

責編:林根