美聯儲本週將公佈新的預測和點陣圖,縮減時間表要看就業數據“臉色”

原標題:美聯儲本週將公佈新的預測和點陣圖,縮減時間表要看就業數據“臉色”

美聯儲官員將在本週議息會議上公佈最新預估,屆時他們將揭示未來三年美國經濟需要加息的時間,以及加息的頻率。投資者對其將加快收緊步伐嚴陣以待。

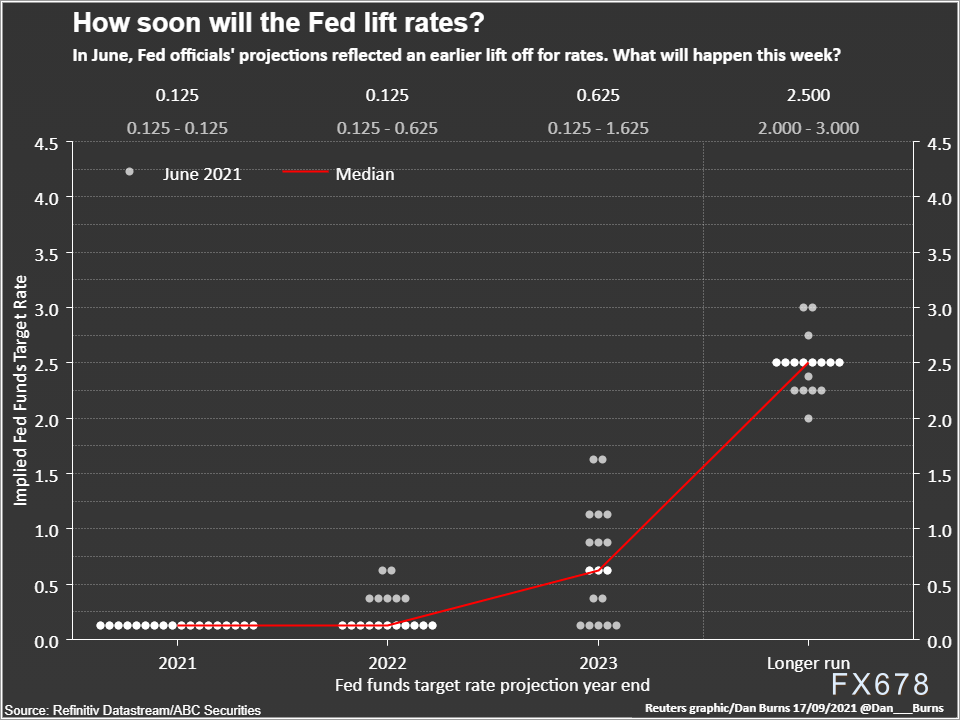

美聯儲每個季度會公佈一次“點陣圖”,該點陣圖顯示了在不具名的情況下決策者對經濟增長、就業和通脹,以及加息時間的預測。

點陣圖將顯示大多數決策者是否堅持了最近表達的觀點,即新冠Delta變種病毒對經濟的影響只是短暫的,該病毒目前造成動盪和不確定性,削弱了經濟活動。本週的點陣圖還將首次展示美聯儲官員對2024年的預期。

自新冠疫情開始以來利率一直接近於零,美聯儲承諾在經濟完全恢復之前不會提高借貸成本。根據美聯儲最新框架,這意味着在實現2%的平均通脹目標的同時,將更加重視實現最大就業。

Cornerstone Macro分析師Roberto Perli表示,“我們都知道點陣圖並不是承諾或者是保證,不過這仍是市場要研判未來政策的最佳途徑,風險仍偏於上行。”

(點陣圖)

分析師預計美聯儲9月21-22日的政策會議將打開削減其月度購債規模的大門

聯儲官員認爲,即便就業和產品的供應受到限制,資產購買計劃直接影響的需求已經反彈,該計劃已經產生了效果。

縮減購債可能最早在2022年年中完成,爲美聯儲此後在任何時候將利率從近零水平上調掃清了道路。

路透調查9月訪問的分析師預計,美國利率將維持近零水準直到2023年,但有逾四分之一的受訪者預測美聯儲明年將加息。

如果美聯儲對2022年和2023年的利率預測中位數保持不變,投資者將關注2024年,因爲一旦加息開始,投資者將分析加息的速度。預測還將顯示,如果有的話,會有多少決策者認爲至少在2024年之前利率將保持不變。6月時,18位決策者中有5位認爲利率在2023年底前保持不變。

目前,追蹤短期利率預期的聯邦基金利率期貨顯示,2023年料將加息一次,2024年料再加息一到兩次,但最新初級市場交易商調查顯示,還會有三次加息。美聯儲在每次會議前進行此調查,以瞭解市場預期。

凱投宏觀(Capital Economics)的經濟學家Michael Pierce表示,如果美聯儲在本週會議上預測2024年有三次或三次以上的加息,“這將傳遞出一個鷹派信號,足以抵消任何關於縮減購債的鴿派信息”。

11月還是12月?美聯儲的縮減時間表要看就業數據“臉色”

面對可能停滯不前或處於激增邊緣的勞動力市場,美聯儲本週政策會議不僅將打開削減其月度購債規模的大門,同時還會將任何實際變化都與9月及以後的美國就業增長掛鉤。

包括主席鮑威爾在內的美聯儲官員曾表示,美聯儲可能在今年晚些時候縮減每月1200億美元的債券購買規模,作爲結束2020年春季新冠疫情時所實施危機時期政策的第一步。

但在8月份意外增加了23.5萬個非農就業崗位後,官員們將希望保持選項開放性,如果就業增長反彈而疫情風險消退,他們將準備最快在11月2-3日的政策會議上決定減少債券購買,但如果疫情阻礙了復甦,他們也能夠推遲任何“縮減”。

根據最新的路透調查,超過60%的經濟學家預計購債的第一個變化將在12月發生,該調查還顯示他們削減了對美國2021年經濟增長的預測。

耶魯商學院教授、前美聯儲官員William English說,“如果(就業)增長步伐放緩很多,就很難有熱情開始削減購債。”他曾幫助制定聯儲爲應對2007-2009年金融危機和經濟衰退而啓動的購債計劃。

English說,“他們會想要更多的數據,”“如果數據令人失望,可以想象他們最終會等待...這是一個棘手的聲明。他們想打開大門,但又不能承諾。”

這種困境加重了將於10月8日發佈的下一份美國就業報告的份量。該數據可能會顯示,新冠Delta變體的影響是否比美聯儲官員在夏季早些時候預期的更深,當時他們說經濟似乎正在擺脫疫情影響。

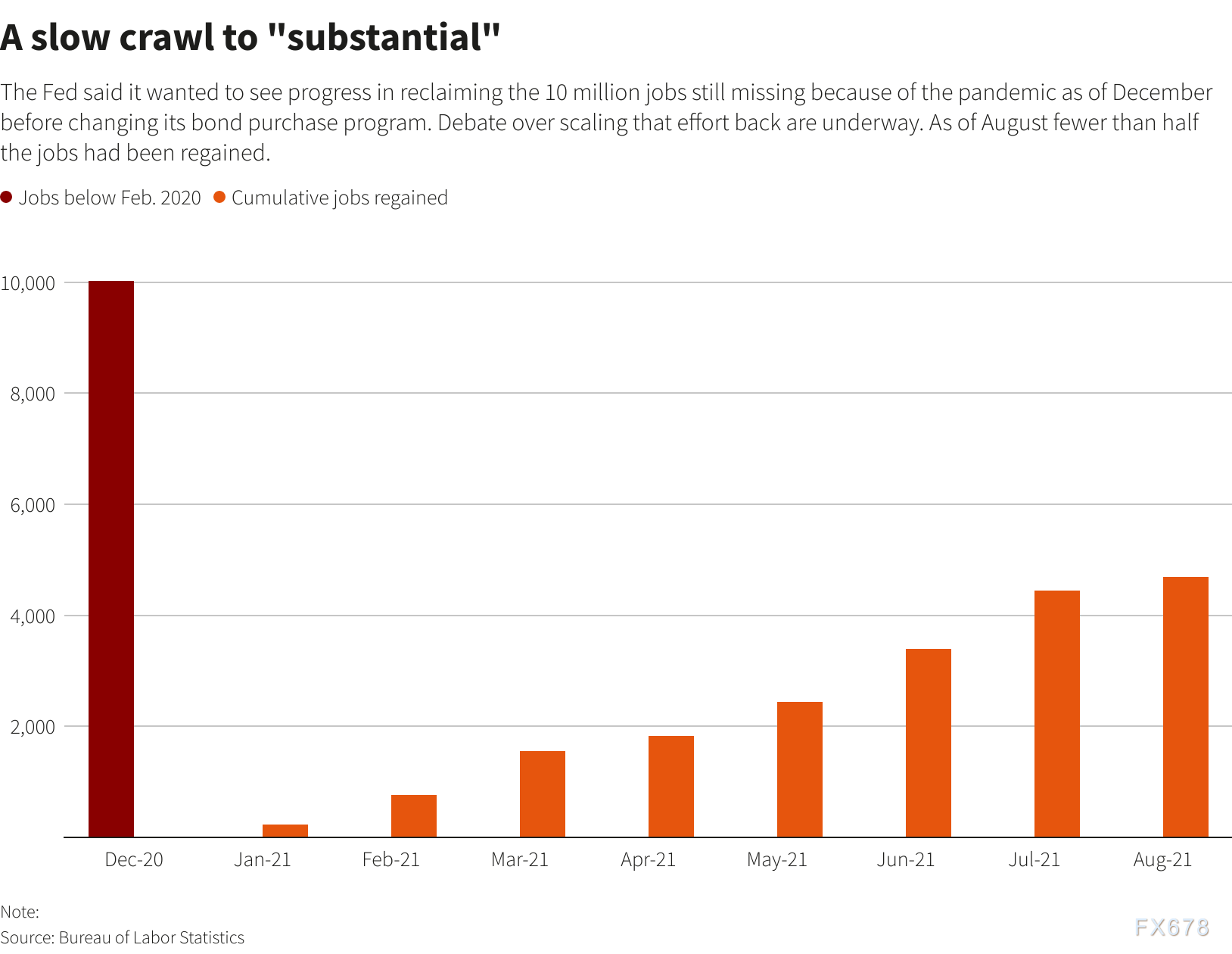

(就業朝“實質性的進一步進展”緩慢爬行)

美聯儲將在週二(9月21日)和週三(9月22日)舉行下一次政策會議,會議結果將包括髮布新的經濟預測和對官員們利率預期的新解讀。這些預測將涵蓋夏季這一不穩定時期的數據,包括在6月和7月增長近100萬,而後在8月下降的就業崗位、意外強勁的通脹數字以及超過去年夏天的新冠感染和死亡病例激增。

儘管美聯儲官員在7月底的政策會議上似乎很接近作出縮減購債的決定,但隨後的一些數據卻將事情推向了反面。紐約聯儲主席威廉姆斯(John Williams)和亞特蘭大聯儲主席博斯蒂克(Raphael Bostic)均在聯邦公開市場委員會(FOMC)有投票權,他們都希望在取得更多信息後再做出最終決定。

美聯儲在去年12月曾表示,恢復因疫情而損失的1000萬個工作崗位,在這項工作取得“進一步實質進展”之前,不會對購債進行調整。

把政策和疫情造成的就業崗位損失緊密聯繫在一起,這在當時是合乎情理的,因爲美國擔心會重陷衰退,而且新冠疫苗還沒有廣泛接種。但如今這會讓政策制定者依賴於就業復甦,而這種復甦是一波三折的,受到各種迥然不同因素的影響,比如托幼機構是否充足,或者佛羅里達和德克薩斯等大州反對戴口罩規定,以及這對招聘和人們能否工作的影響。

截至8月,這1000萬個損失的工作崗位恢復還未到一半。而其它相關統計數據,例如就業參與率,也沒有達到像里奇蒙聯儲主席巴爾金(Thomas Barkin)等決策者所希望的水平,可以讓他們據此認定就業市場已經恢復到可以開始減少購債的程度。巴爾金今年也是FOMC的投票成員。

包括理事沃勒(Christopher Waller)在內的一些美聯儲官員希望儘早縮減,認爲目前的購債對僱傭沒有什麼幫助,而且如果長期保持低利率,加劇住房或其他資產泡沫,還會帶來風險。

在過去幾個月的大部分時間裏,通脹率也高於預期,其他官員表示,購債結束應該不晚於明年初。然而,正如許多其他美聯儲官員所預期的那樣,最近通脹減弱可能會削弱加快行動的緊迫感。

種種“意外”讓美聯儲的工作更爲複雜

在長達一年表現持續強於預期後,美國經濟最近兩個月的表現明顯不及預期。這樣的意外,尤其是8月就業報告令人失望,將會在美聯儲下週會議上討論何時開始縮減購債時作爲一項考量因素。

(花旗美國經濟驚喜指數)

與2013年有多大區別?

SGH Macro Advisors的首席美國經濟學家、俄勒岡大學經濟學教授Tim Duy表示,在經濟數據從令人恐懼轉向樂觀的時期,這種政策方面的分歧意味着美聯儲將希望在未來幾周保留各種選項。

Duy說,“他們會像2013年那樣行事。爲在未來任何一次會議上縮減購債掃清道路,”

2013年,美聯儲在9月會議上放出一些話,開始轉向最終削減其在金融危機後的最後一輪“量化寬鬆”。

在那次會議上,美聯儲指出,儘管聯邦政府支出有所回落,但經濟仍顯示出“潛在的強勁勢頭”。但由於“財政緊縮”的影響仍不確定,委員會決定在調整購買步伐之前,等待更多證據表明進展將持續下去”。

美聯儲在下一次會議上重複了這一措辭,然後在2013年12月真正開始減少債券購買。

這一次,構成風險的是Delta病毒變體。

許多經濟學家認爲,人們對縮減購債規模討論的關注有些過頭了,美聯儲開始或結束縮減的時間相差一兩個月沒什麼區別。

但這將發出一個強有力的信號,即美國的貨幣政策正在結束危機模式,並將引導人們關注下一階段的辯論,也就是通貨膨脹在什麼時候需要美聯儲上調目前近零的聯邦基金利率。這是美聯儲官員希望正確處理的問題。

前美聯儲研究主管、現爲彼得森國際經濟研究所高級研究員的David Wilcox表示:“圍繞這個時機的宏觀風險相當低。重要的是,我們可以推斷出他們是如何解讀通脹形勢的。在他們可能想要提高(聯邦基金)利率之前,他們是否急於及時結束債券購買計劃?正因爲此,人們關注這個決定並不是一時興趣。”