芯片產能緊張,貨缺價漲,行業估值處於3年低點!大基金加速佈局,15股機構高關注(名單)

海外經濟復甦,消費電子回暖以及新能源車爆發,半導體行業需求獲得支撐。代工產能緊俏,漲價週期再現,集成電路行業持續高景氣。

芯片產能緊張,國產替代潛力大

芯片產業鏈主要包括IC設計、製造、封測三大環節,及半導體設備、材料兩大支柱產業。IC設計、製造封測受市場供需影響較大,設備材料則與企業產能息息相關。

新冠疫情及中美貿易爭端衝擊全球產業鏈,疊加下游新能源車、5G等領域需求爆發,半導體貨缺價漲已近一年,製造封測產能持續緊張。受缺芯影響,全球汽車累計停產數高達300萬輛,手機芯片供貨週期也從3個月延長至12個月。機構預測,芯片短缺情況將至少持續至明年。產能供給不足下,近日臺積電、三星、聯電等芯片代工廠掀起新一輪“漲價潮”。

芯片設計端看,受終端產品需求旺盛影響,大陸地區IC設計產業上半年保持增勢,但頭部廠商與臺灣地區相比仍有一定差距。天風證券表示,預計下半年半導體貨缺價漲持續,IC設計仍有結構性漲價行情。隨着進入手機需求旺季,疊加新能源車等需求出貨量放大,IC設計產品或將迎來量價齊升。

目前,全球半導體設備市場主要由美國、日本廠商主導,國產化率僅在10-20%左右,國產替代空間較大。中芯國際等國內晶圓廠商在新增產能建設過程中積極導入國產設備,極大拉動國內半導體設備需求,設備材料板塊上半年營收實現同比高增長。中美貿易爭端大背景下,大陸地區進入戰略擴產期。有機構預計,2030年大陸地區半導體產能約佔全球產能的24%。半導體企業擴產、國產化加速之下,設備材料板塊將持續受益。

半導體板塊估值處近三年低位

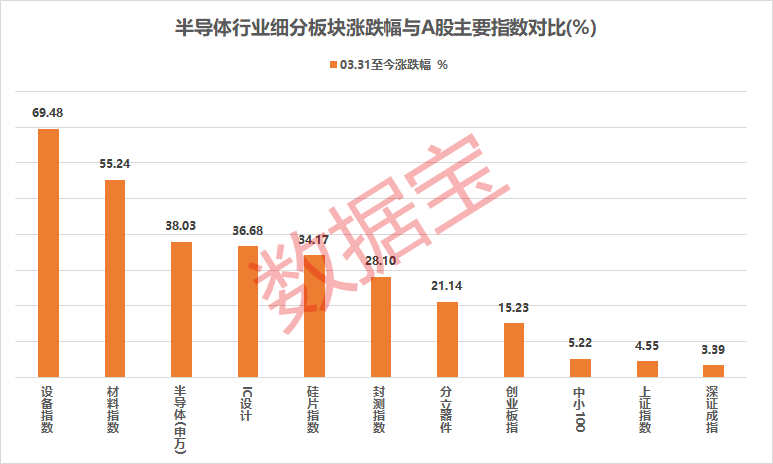

“十四五”規劃將集成電路列爲科技前沿領域攻關項目之一。二季度以來,半導體行業景氣大幅攀升,並於8月初達到歷史高點。4月至今,申萬半導體行業指數上漲38%,大幅跑贏A股主要指數。細分板塊持續高景氣,設備、材料等指數漲幅居前。

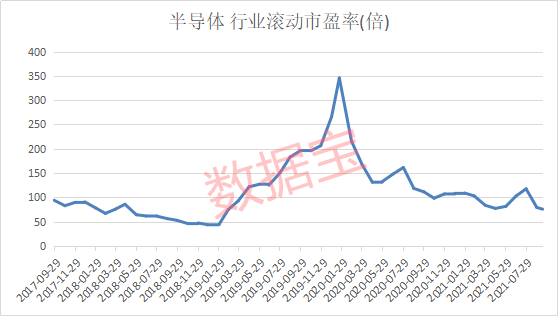

從估值來看,截至上週五,申萬半導體行業滾動市盈率爲75.89倍,相比7月末的117倍的估值,回落超35%。從更長時間來看,目前半導體行業估值處於近三年的低點,2020年1月行業估值曾達到過驚人的345倍。

機構高關注個股名單出爐

今年內,國家集成電路產業大基金(下文簡稱“大基金”)正加速佈局,大基金二期投資覆蓋製造封測、IC設計、設備材料等環節,目前投向製造較多,如入股中芯國際、中芯南方等公司,設備材料企業則有中微公司、南大光電等。

證券時報·數據寶梳理了A股機構關注度較高的半導體個股,有15股評級機構家數超20家。最受關注的是IC設計板塊韋爾股份,多達38家機構評級,公司爲國內CIS龍頭,下游汽車光學、VR/AR、手機等多領域應用爆發。北方華創、中微公司、紫光國微、兆易創新、三安光電評級機構也均在25家及以上。

4月至今,13只半導體股漲逾50%,其中6股股價翻倍,設備材料板塊北方華創漲幅居首,公司爲半導體設備龍頭,產品碳化硅外延設備已實現市場銷售。另有全志科技、士蘭微、斯達半島、聖邦股份漲逾110%。

中報業績同比翻倍且估值低於行業平均水平(75.89倍)的共13股,長電科技、通富微電、精測電子不足50倍。製造封測板塊長電科技爲國內封測龍頭。華創證券認爲,封裝對於提升芯片整體性能越發重要,隨着先進封裝朝着小型集成化方向發展,技術壁壘不斷提高。目前公司技術水平已達行業領先,未來有望受益於先進封裝需求釋放。

2021年預測淨利潤來看,士蘭微、晶豐明源、晶晨股份、富瀚微等13股有望翻倍增長。士蘭微增幅最高,超13倍。公司上半年延續高增長態勢,實現歸母淨利4.31億元,同比增長1306%,機構預計,定增獲批及引入大基金股東,公司生產製造和盈利能力將進一步增強。