财政支出提速,基建投资有望持续加码 高瑞东光大证券董事总经理、首席宏观经济学家

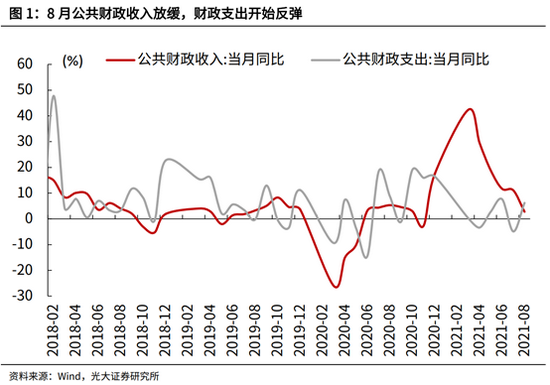

8月公共财政收入放缓,公共财政支出加快,指向积极财政持续发力,超收情况有所缓和。企业所得税、土地增值税是税收收入回落的主项,与地产调控趋严、企业利润增速放缓有关。8月公共财政支出增速由负转正,单月支出进度高于过去两年同期水平,与基建类支出大幅反弹、民生类支出维持刚性有关。

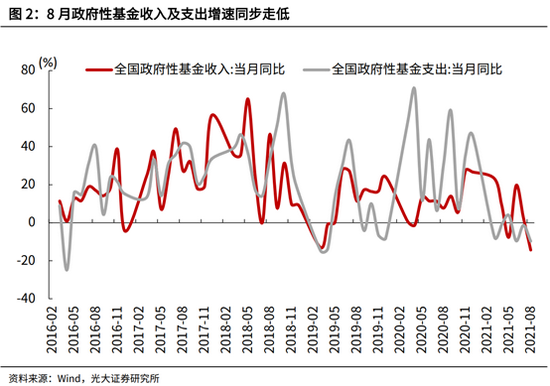

8月政府性基金收入持续回落,支出增速延续疲弱,收支进度均不及往年同期。8月土地出让收入增速大幅转负,与土拍政策调整、开发商资金链条持续收紧有关。8月政府性基金支出走弱,依然受到专项债发行偏慢的拖累。往前看,9月起专项债发行将继续放量,预计将带动政府性基金支出发力,支撑基建投资持续反弹。

一、财政收入放缓,支出进度加快

8月公共财政收入放缓,公共财政支出加快,指向积极财政继续发力。8月公共财政收入同比增2.7%,较上月回落8.3个百分点;8月公共财政支出同比由负转正,增长6.2%。

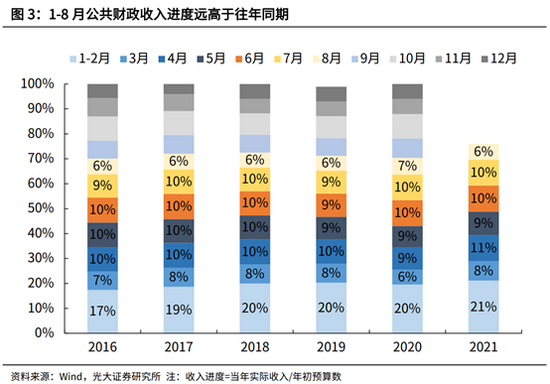

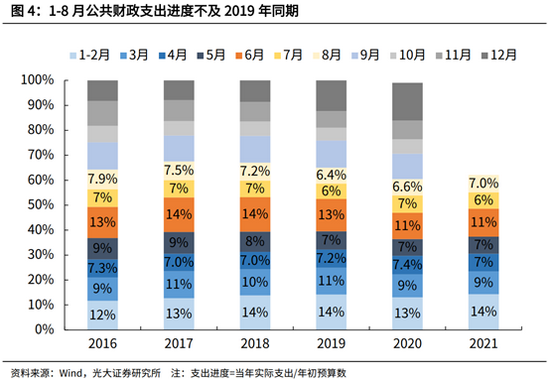

公共财政收入进度仍然远高于往年同期,支出进度向2019年同期继续靠拢。1-8月,公共财政收入达到全年预算的76%,较2020、2019年同期分别高出6、5个百分点。1-8月,公共财政支出达到全年预算的62%,较去年同期高出2个百分点,低于 2019年同期3个百分点。

8月政府性基金收入继续回落,支出增速延续疲弱。8月政府性基金预算收入同比增速为-14.4%,上月为2.5%;政府性基金预算支出同比增速为-9.7%,上月为-1.4%。

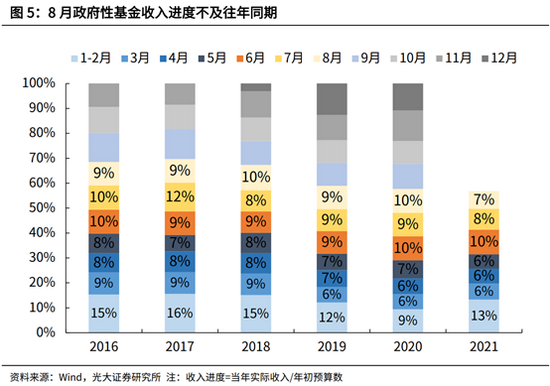

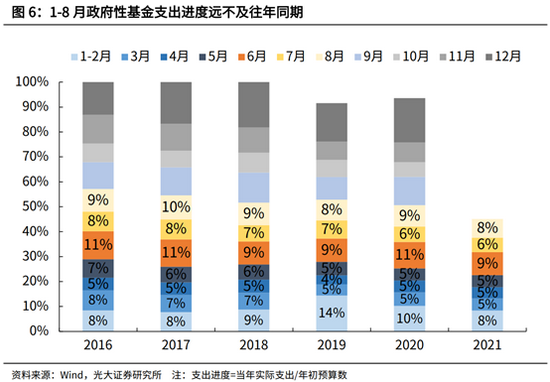

政府性基金收入及支出进度均不及往年同期。1-8月,政府性基金预算收入达到全年预算的57%,分别低于2020、2019年同期2个、1个百分点。1-8月,政府性基金预算支出达到全年预算的45%,分别低于2020、2019年同期6个、8个百分点。

二、税收与非税收入增速同步放缓

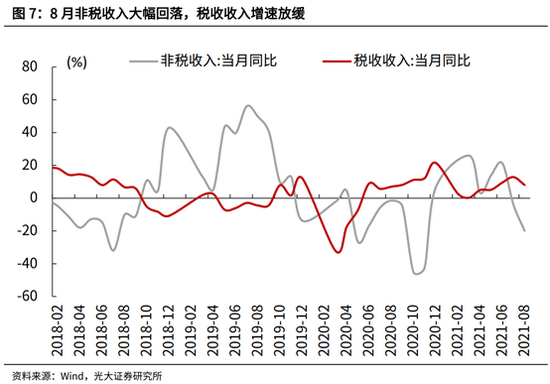

8月财政收入增速走低,同时受到非税、税收收入拖累。其中,非税同比增速下行至-19.8%,上月为-4.0%,拖累本月财政收入下滑3.8个百分点;8月税收收入增速放缓,自上月的12.9%回落至8.1%。

企业所得税、土地增值税是本月税收收入回落的主项,反映出地产调控趋严、企业利润增速放缓。8月企业所得税同比增速为-6.5%,低于上月的26.7%,可能与原材料成本高企导致下游制造业利润承压、疫情反复抑制服务业需求有关。土地与房地产相关税种增速普遍下行,与各地地产调控政策持续升级有关,8月土地市场成交冷淡,地产销售继续回落。其中,土地增值税、房地产税、城镇土地使用税分别回落至-24.6%、21.1%、0%,上月分别为3.4%、40.4%、13.1%。

8月国内增值税增速表现稳定,未体现出经济复苏放缓的迹象,与PPI维持高位有较大关联。8月国内增值税同比增速为8.5%,与上月8.7%的增速基本持平,而同期工业增加值增速走低至5.3%(上月为6.4%),疫情反复也导致服务业景气度回落。这也表明,8月增值税收入的平稳增长,受到了高位运行的工业品价格支撑。

8月个人所得税增速平稳向好,与居民收入稳步恢复、财产性收入增加有关。8月消费大幅承压,更多是受到国内疫情反复、极端天气等短期冲击影响。8月个人所得税同比增长15.1%,两年平均增长16.3%,今年3月以来两年复合增速基本稳定在16%左右。

三、公共财政支出提速,基建类支出大幅反弹

8月公共财政支出增速由负转正,单月支出进度高于过去两年同期水平。今年8月公共财政支出同比增长6.2%,上月为4.9%。同2019年相比,两年复合增速自上月的6.1%继续提升至7.5%。从支出进度来看,8月公共财政支出占年初预算安排的7.0%,高于2019、2020年同期均值(6.5%)。

具体来看,

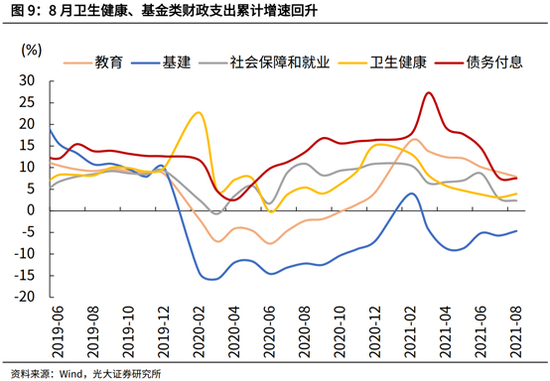

第一,基建类支出大幅反弹,城乡社区事务、农林水事务支出改善幅度较大,交通运输、节能环保支出增速开始转正。8月基建类支出同比增速为14.9%,上月为0.4%。若同2019年相比,两年平均增速为-8.5%,7月、6月分别为-9.5%、-10.0%。内部结构来看,城乡社区事务、农林水事务支出增速分别提升至13.3%、21.4%,上月分别为11.8%、4.4%,与今年专项债投向侧重于市政产业园建设、城乡基建等领域有关。节能环保、交通运输支出同比增速自上月的-14.9%、-28.1%分别回升至3.1%、4.3%。

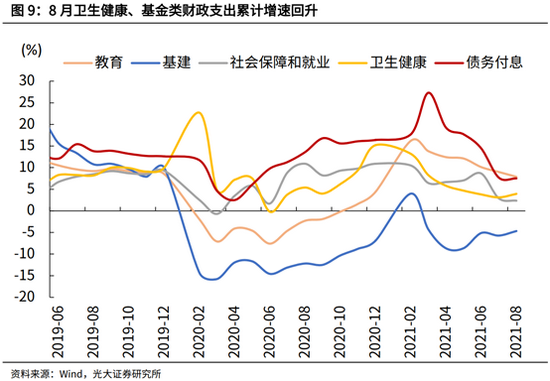

第二,民主类支出同步改善,疫情反复导致8月卫生健康支出明显增加。8月社会保障和就业、卫生健康支出同比增速分别为-2.7%、11.7%,上月分别为-31.4%、-2.4%。同2019年相比,社会保障和就业、卫生健康支出两年平均增速分别为6.6%、4.7%,高于上月的5.9%、3.5%,指向民生类支出依旧刚性。

第三,债务付息增速由负转正,反映出地方政府还本付息压力不减。8月债务付息支出同比增速为6.4%,高于上月的-19.0%。同2019年相比,8月债务付息支出两年平均增长10.5%,高于上月的9.5%。8月再融资债发行规模达到2867亿元,高于7月、6月的2534亿元、2613亿元。

四、土地出让收入延续回落,政府性基金支出走弱

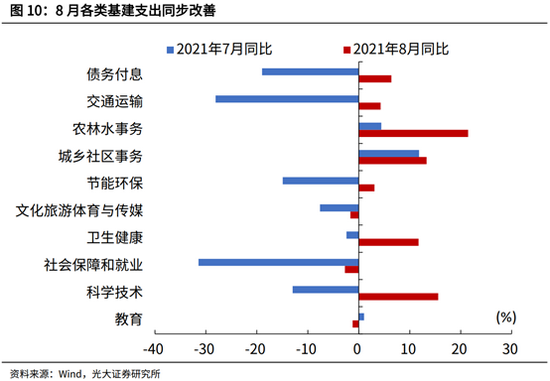

8月土地出让收入增速大幅转负,与土拍政策调整、开发商资金链条持续收紧有关。8月以来,第二轮集中供地启动,但部分地区陆续出现土地出让暂停或延期情况,土地流拍、低溢价率成交也时有发生。8月国有土地使用权出让收入同比增速由上月的0%回落至-17.5%。同期,全国政府性基金收入同比增速由上月的2.5%回落至-14.4%。

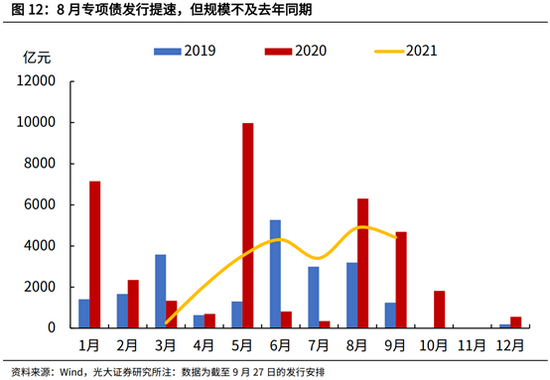

8月政府性基金支出走弱,依然受到专项债发行偏慢的拖累。8月,政府性基金支出同比增速为-9.7%,低于上月的-1.4%。其中,土地出让金收入安排的支出增速继续加快,8月同比增速为18.4%,上月为7.1%;而8月专项债收入发行规模提升有限,依旧约束政府性基金支出。今年8月,新增专项债发行4883亿元,高于上月的3403亿元,但低于2020年同期的6307亿元。

往前看,9月起专项债发行将继续放量,预计将带动政府性基金支出发力,支撑基建投资持续反弹。根据截至9月27日的发行安排,9月新增专项债计划发行4417亿元,已经接近去年同期的4683亿元。目前来看,今年已下达的3.47万亿新增专项债额度中,仍然剩余1.1万亿等待发行,意味着今年四季度专项债发行规模将远高于去年同期,带动后续政府性基金支出持续改善。

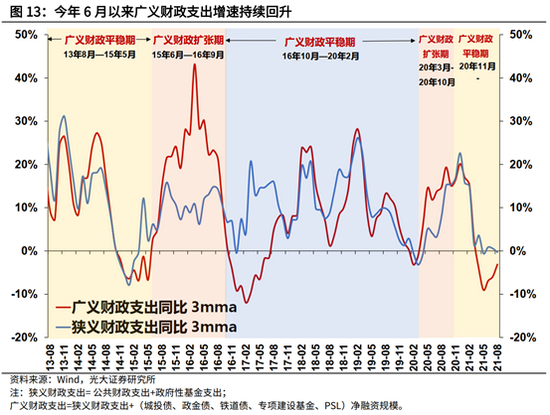

五、公共财政支出提速,基建类支出大幅反弹

其中,狭义财政支出(公共财政支出与政府性基金支出)表现平稳,持平于去年同期;同期,城投债、政金债净融资规模扩大,额外增加了准政府信用投放,尤其是6月以来城投债发行回暖,带动整体广义财政支出改善。8月Wind口径显示的城投债净融资规模为2201亿元,上月为1721亿元。8月政金债净融资规模为2511亿元,上月为1768亿元。