財政支出提速,基建投資有望持續加碼 高瑞東光大證券董事總經理、首席宏觀經濟學家

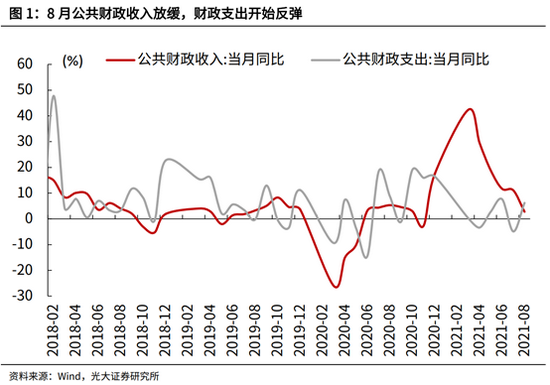

8月公共財政收入放緩,公共財政支出加快,指向積極財政持續發力,超收情況有所緩和。企業所得稅、土地增值稅是稅收收入回落的主項,與地產調控趨嚴、企業利潤增速放緩有關。8月公共財政支出增速由負轉正,單月支出進度高於過去兩年同期水平,與基建類支出大幅反彈、民生類支出維持剛性有關。

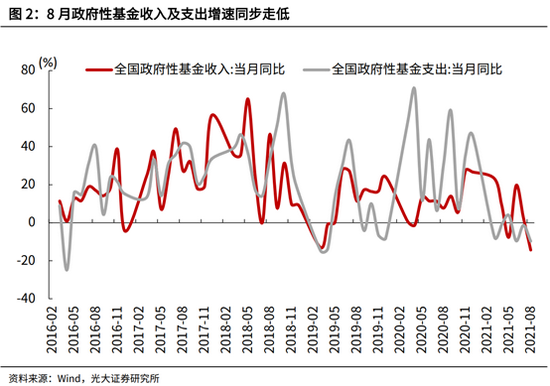

8月政府性基金收入持續回落,支出增速延續疲弱,收支進度均不及往年同期。8月土地出讓收入增速大幅轉負,與土拍政策調整、開發商資金鍊條持續收緊有關。8月政府性基金支出走弱,依然受到專項債發行偏慢的拖累。往前看,9月起專項債發行將繼續放量,預計將帶動政府性基金支出發力,支撐基建投資持續反彈。

一、財政收入放緩,支出進度加快

8月公共財政收入放緩,公共財政支出加快,指向積極財政繼續發力。8月公共財政收入同比增2.7%,較上月回落8.3個百分點;8月公共財政支出同比由負轉正,增長6.2%。

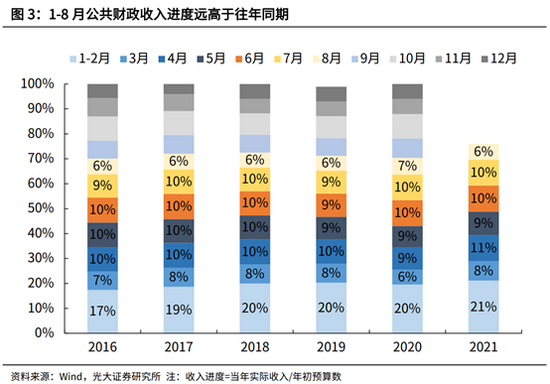

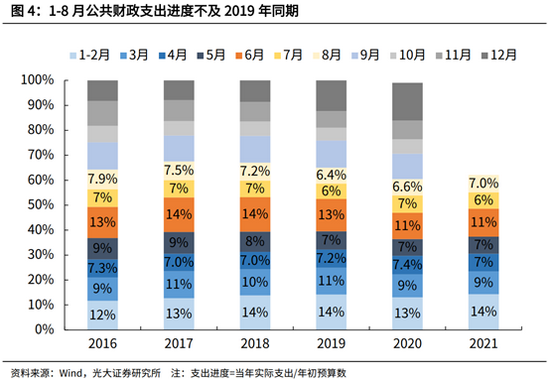

公共財政收入進度仍然遠高於往年同期,支出進度向2019年同期繼續靠攏。1-8月,公共財政收入達到全年預算的76%,較2020、2019年同期分別高出6、5個百分點。1-8月,公共財政支出達到全年預算的62%,較去年同期高出2個百分點,低於 2019年同期3個百分點。

8月政府性基金收入繼續回落,支出增速延續疲弱。8月政府性基金預算收入同比增速爲-14.4%,上月爲2.5%;政府性基金預算支出同比增速爲-9.7%,上月爲-1.4%。

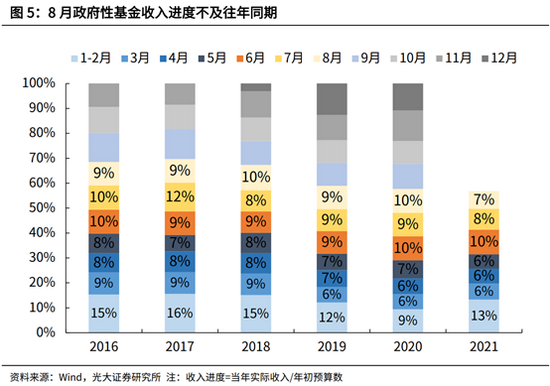

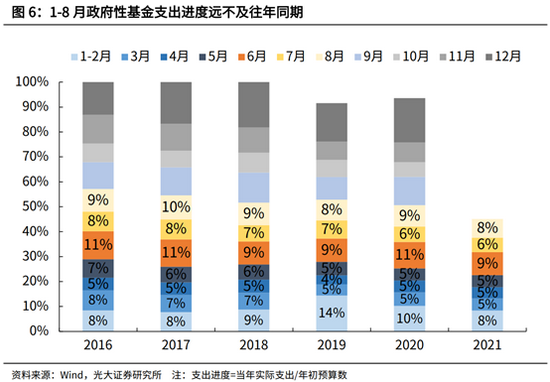

政府性基金收入及支出進度均不及往年同期。1-8月,政府性基金預算收入達到全年預算的57%,分別低於2020、2019年同期2個、1個百分點。1-8月,政府性基金預算支出達到全年預算的45%,分別低於2020、2019年同期6個、8個百分點。

二、稅收與非稅收入增速同步放緩

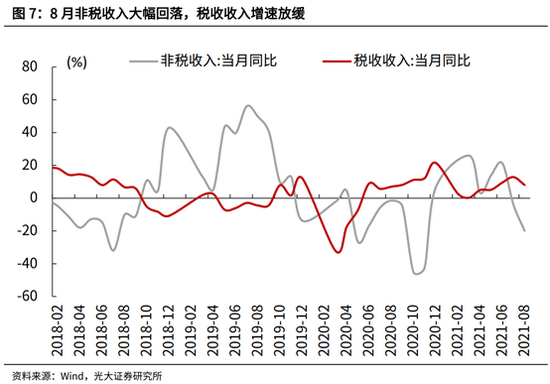

8月財政收入增速走低,同時受到非稅、稅收收入拖累。其中,非稅同比增速下行至-19.8%,上月爲-4.0%,拖累本月財政收入下滑3.8個百分點;8月稅收收入增速放緩,自上月的12.9%回落至8.1%。

企業所得稅、土地增值稅是本月稅收收入回落的主項,反映出地產調控趨嚴、企業利潤增速放緩。8月企業所得稅同比增速爲-6.5%,低於上月的26.7%,可能與原材料成本高企導致下游製造業利潤承壓、疫情反覆抑制服務業需求有關。土地與房地產相關稅種增速普遍下行,與各地地產調控政策持續升級有關,8月土地市場成交冷淡,地產銷售繼續回落。其中,土地增值稅、房地產稅、城鎮土地使用稅分別回落至-24.6%、21.1%、0%,上月分別爲3.4%、40.4%、13.1%。

8月國內增值稅增速表現穩定,未體現出經濟復甦放緩的跡象,與PPI維持高位有較大關聯。8月國內增值稅同比增速爲8.5%,與上月8.7%的增速基本持平,而同期工業增加值增速走低至5.3%(上月爲6.4%),疫情反覆也導致服務業景氣度回落。這也表明,8月增值稅收入的平穩增長,受到了高位運行的工業品價格支撐。

8月個人所得稅增速平穩向好,與居民收入穩步恢復、財產性收入增加有關。8月消費大幅承壓,更多是受到國內疫情反覆、極端天氣等短期衝擊影響。8月個人所得稅同比增長15.1%,兩年平均增長16.3%,今年3月以來兩年複合增速基本穩定在16%左右。

三、公共財政支出提速,基建類支出大幅反彈

8月公共財政支出增速由負轉正,單月支出進度高於過去兩年同期水平。今年8月公共財政支出同比增長6.2%,上月爲4.9%。同2019年相比,兩年複合增速自上月的6.1%繼續提升至7.5%。從支出進度來看,8月公共財政支出佔年初預算安排的7.0%,高於2019、2020年同期均值(6.5%)。

具體來看,

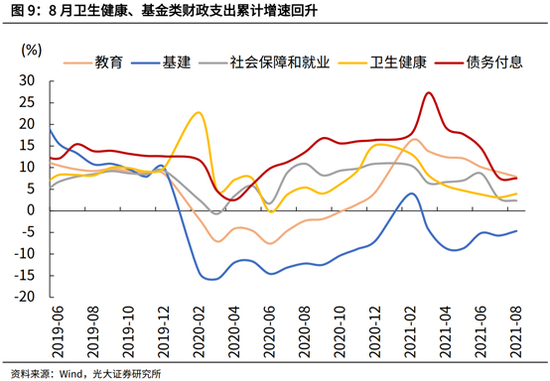

第一,基建類支出大幅反彈,城鄉社區事務、農林水事務支出改善幅度較大,交通運輸、節能環保支出增速開始轉正。8月基建類支出同比增速爲14.9%,上月爲0.4%。若同2019年相比,兩年平均增速爲-8.5%,7月、6月分別爲-9.5%、-10.0%。內部結構來看,城鄉社區事務、農林水事務支出增速分別提升至13.3%、21.4%,上月分別爲11.8%、4.4%,與今年專項債投向側重於市政產業園建設、城鄉基建等領域有關。節能環保、交通運輸支出同比增速自上月的-14.9%、-28.1%分別回升至3.1%、4.3%。

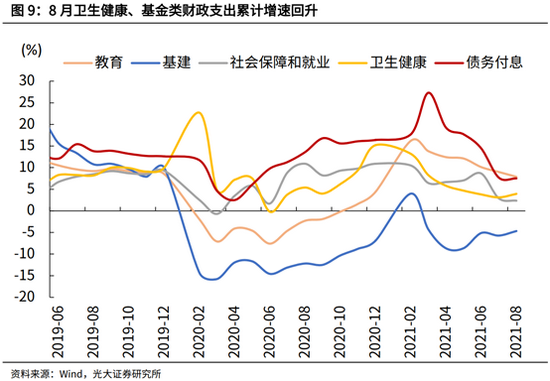

第二,民主類支出同步改善,疫情反覆導致8月衛生健康支出明顯增加。8月社會保障和就業、衛生健康支出同比增速分別爲-2.7%、11.7%,上月分別爲-31.4%、-2.4%。同2019年相比,社會保障和就業、衛生健康支出兩年平均增速分別爲6.6%、4.7%,高於上月的5.9%、3.5%,指向民生類支出依舊剛性。

第三,債務付息增速由負轉正,反映出地方政府還本付息壓力不減。8月債務付息支出同比增速爲6.4%,高於上月的-19.0%。同2019年相比,8月債務付息支出兩年平均增長10.5%,高於上月的9.5%。8月再融資債發行規模達到2867億元,高於7月、6月的2534億元、2613億元。

四、土地出讓收入延續回落,政府性基金支出走弱

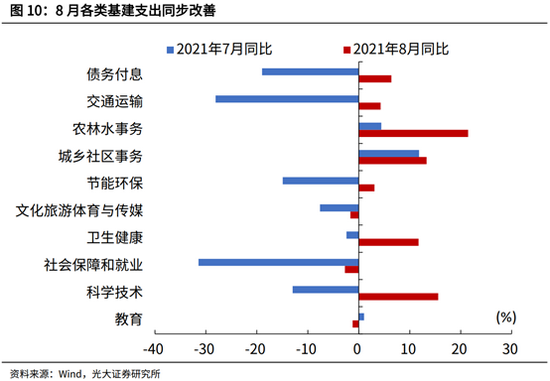

8月土地出讓收入增速大幅轉負,與土拍政策調整、開發商資金鍊條持續收緊有關。8月以來,第二輪集中供地啓動,但部分地區陸續出現土地出讓暫停或延期情況,土地流拍、低溢價率成交也時有發生。8月國有土地使用權出讓收入同比增速由上月的0%回落至-17.5%。同期,全國政府性基金收入同比增速由上月的2.5%回落至-14.4%。

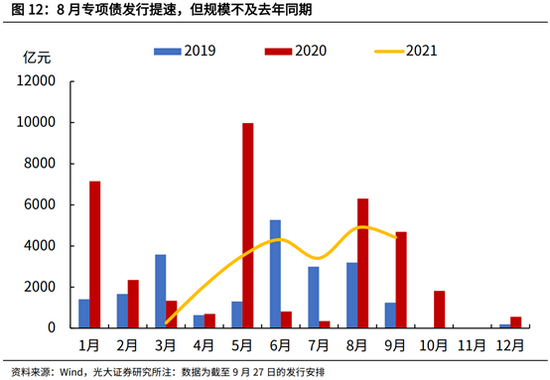

8月政府性基金支出走弱,依然受到專項債發行偏慢的拖累。8月,政府性基金支出同比增速爲-9.7%,低於上月的-1.4%。其中,土地出讓金收入安排的支出增速繼續加快,8月同比增速爲18.4%,上月爲7.1%;而8月專項債收入發行規模提升有限,依舊約束政府性基金支出。今年8月,新增專項債發行4883億元,高於上月的3403億元,但低於2020年同期的6307億元。

往前看,9月起專項債發行將繼續放量,預計將帶動政府性基金支出發力,支撐基建投資持續反彈。根據截至9月27日的發行安排,9月新增專項債計劃發行4417億元,已經接近去年同期的4683億元。目前來看,今年已下達的3.47萬億新增專項債額度中,仍然剩餘1.1萬億等待發行,意味着今年四季度專項債發行規模將遠高於去年同期,帶動後續政府性基金支出持續改善。

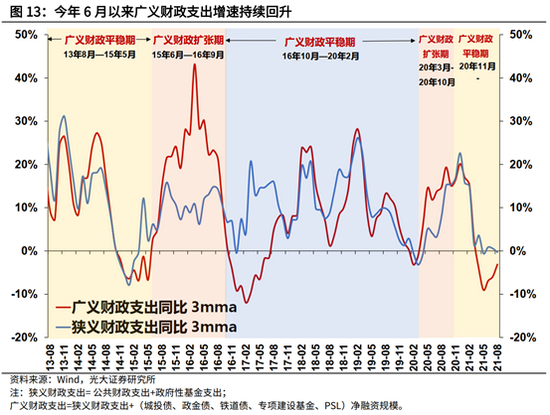

五、公共財政支出提速,基建類支出大幅反彈

其中,狹義財政支出(公共財政支出與政府性基金支出)表現平穩,持平於去年同期;同期,城投債、政金債淨融資規模擴大,額外增加了準政府信用投放,尤其是6月以來城投債發行回暖,帶動整體廣義財政支出改善。8月Wind口徑顯示的城投債淨融資規模爲2201億元,上月爲1721億元。8月政金債淨融資規模爲2511億元,上月爲1768億元。