商業銀行監管評級KPI來了 有哪些具體考點、評級結果有何影響?

原標題:商業銀行監管評級KPI來了!有哪些具體考點?評級結果有何影響?

記者 | 曾仰琳

商業銀行的KPI(考覈指標)進一步完善。

9月22日,銀保監會官網發佈《商業銀行監管評級辦法》(下稱《辦法》),該《辦法》旨在加強商業銀行風險監管,完善商業銀行同質同類比較和差異化監管,合理分配監管資源,促進商業銀行可持續健康發展。

《辦法》包含了5章共27條,對評級要素與評級方法、評級程序、評級結果運用等都做了詳細規定。

從評級時間來看,《辦法》明確,商業銀行的監管評級週期爲一年,評價期間爲上一年1月1日至12月31日。年度評級工作原則上應於每年3月底前完成。

在商業銀行的評級要素方面,《辦法》設置了9個“考點”,其中,商業銀行的公司治理與管理質量在監管評級權重中佔大頭。

《辦法》規定,各監管評級要素的標準權重分配爲:資本充足(15%)、資產質量(15%)、公司治理與管理質量(20%)、盈利狀況(5%)、流動性風險(15%)、市場風險(10%)、數據治理(5%)、信息科技風險(10%)、機構差異化要素(5%)。銀保監會根據監管重點、銀行業務複雜程度和風險特徵具體設定和調整各評級要素權重。單項要素得分按權重換算爲百分制後分6個級別。

據瞭解,傳統的“CAMELS+”銀行評級體系一般包括7項要素,分別爲資本充足(C)、資產質量(A)、管理質量(M)、盈利狀況(E)、流動性風險(L)、市場風險(S)和信息科技風險(I)。

“《辦法》在借鑑‘CAMELS+’體系的基礎上,結合當前銀行風險特徵和監管重點,對評級要素作了優化。”銀保監會有關部門負責人介紹,優化包含了以下三個方面。

一是突出公司治理的作用,將“管理質量”要素修改爲“公司治理與管理質量”,加大對銀行機構公司治理狀況的監管關注,引導銀行將改進公司治理作爲防範化解風險的治本之策。

二是強調數據治理的重要性,增加“數據治理”要素,把數據真實性、準確性、完整性作爲評判銀行風險管理狀況的基礎性因素,加大數據治理監管力度。

三是合理體現機構差異化狀況,增加“機構差異化要素”,充分反映不同類型銀行機構的風險特徵,據此實施差異化監管。

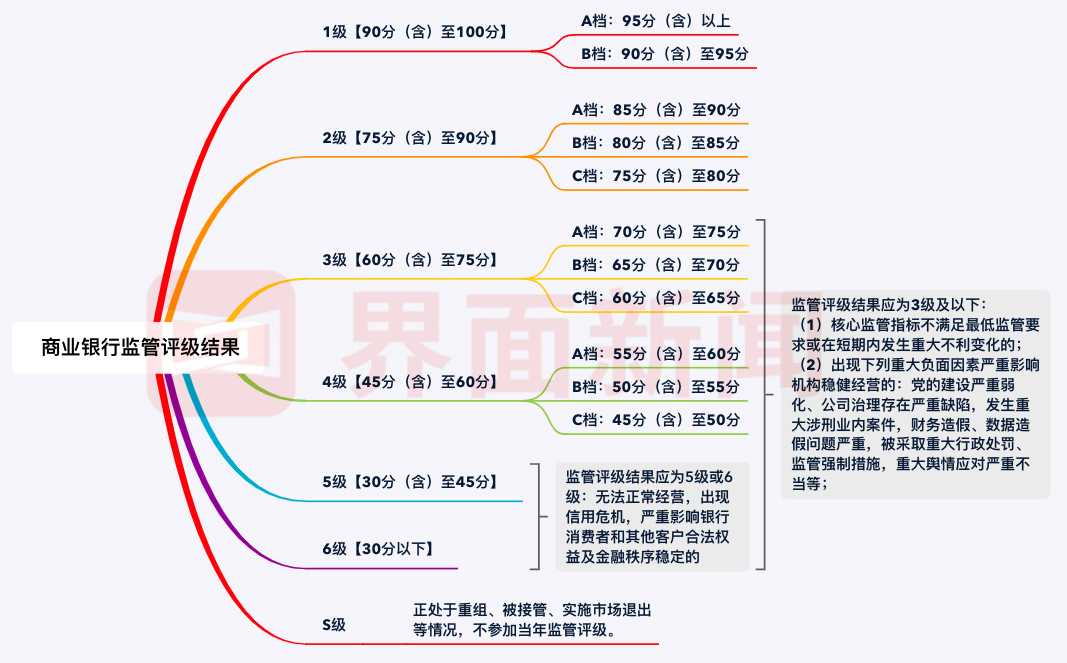

在評級結果方面,《辦法》規定,商業銀行監管評級結果分爲1-6級和S級,其中,1級進一步細分爲A、B兩個檔次,2-4級進一步細分爲A、B、C三個檔次。評級結果爲1-6級的,數值越大反映機構風險越大,需要越高程度的監管關注。正處於重組、被接管、實施市場退出等情況的商業銀行經監管機構認定後直接列爲S級,不參加當年監管評級。

界面新聞據《商業銀行監管評級辦法》整理。製圖:曾仰琳

值得關注的是,《辦法》第二十四條規定:

商業銀行監管評級結果原則上僅供監管機構內部使用。必要時,監管機構可以採取適當方式與有關政府部門共享商業銀行監管評級結果、根據對等原則向境外監管當局提供商業銀行監管評級結果,並要求其不得向第三方提供或公開。

商業銀行應對監管評級結果嚴格保密,不得將監管評級結果向無關人員提供,不得出於廣告、宣傳、營銷等商業目的或其他考慮對外披露,確有必要向其他監管部門、政府部門等特定對象提供監管評級結果的,應報經銀保監會及其派出機構同意後提供。

那麼,監管評級結果將如何使用?

銀保監會有關部門負責人指出,《辦法》明確,監管機構可以根據監管評級結果,依法採取相關監管措施和行動。在監管措施設置方面,《辦法》根據銀行評級級別的高低,按照監管投入逐步加大的原則,要求監管機構採取相應強度的監管措施和行動。

具體來看,既要關注評級較好銀行可能存在的弱點和風險苗頭,加大監管跟蹤和風險提示;也要對評級較差銀行及時採取風險糾正措施,注重“早期介入”,避免風險惡化、蔓延,防止風險隱患演變爲嚴重問題;而對於已經出現信用危機、嚴重影響銀行消費者和其他客戶合法權益及金融秩序穩定的銀行,則應穩妥制定實施風險處置方案,根據具體情況,按程序依法安排重組、實行接管或實施市場退出。

“監管評級是銀行業非現場監管的重要內容,在整個監管流程中處於核心環節和基礎性地位。”上述負責人介紹,現行商業銀行監管評級規則實施於2014年。

近年來,商業銀行業務模式、風險特徵、外部環境及監管重點發生顯著變化,現行監管評級規則已不能完全適應監管工作需要,在評級流程、管理機制、內容方法和結果運用方面存在一定不足,亟待進行更新和完善。

因此,該負責人進一步指出,出臺更爲完備的商業銀行監管評級規則,充分反映當前銀行風險特徵和監管重點,增強監管評級工作的規範性和準確性,強化監管評級結果運用,引導商業銀行進一步加強風險管理,既有必要性又有緊迫性。