芯片大佬們都忘了還有周期這回事了?

文/洪雨晗

芯片是個週期性行業,但從業者似乎打算“忘掉”這個常識。

所謂週期有兩個意思,一是芯片的供需起伏是有明顯週期的,從而也導致其價格呈現出明顯的週期變化;二是芯片的生產從建廠到流片也是需要較長週期的。

這些都是芯片行業的“祖傳經驗”,但今天的缺芯潮讓許多從業者開始做起“違背祖訓”的事情。

無數券商研報和投資人一直在強調“摩爾週期放緩,國產替代熱潮勢頭正勁,全球缺芯潮遠未結束,芯片投資仍大有可爲”的論斷;從掌握先進製程能力的臺積電、三星、英特爾,到成熟製程的格芯、聯電、中芯國際都在擴建擴產。

而要是你把週期忘到腦後,來直接看數據,似乎也支撐着這些判斷。最近WSTS世界半導體貿易統計協會表示全球半導體市場銷售額在2021年將有25.1%的顯著增長,增長至5508.76億美元;2022年增長10.1%,達到6064.82億美元。其中,2021年亞太地區的半導體市場銷售額預計增長更是將達到27.2%。

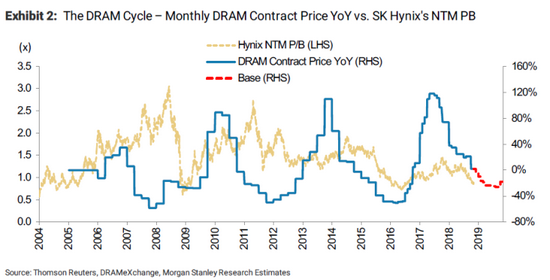

然而,根據摩根士丹利對半導體週期的預估,以DRAM芯片的價格爲例,市場通常會經歷4-8個季度的下行週期,然後再經歷4-9個的上行週期,DRAM芯片的價格隨時間呈現出明顯的週期性。

近日,摩根士丹利還表示:“芯片短缺下的大量需求已經開始回調, 供應正在趕上需求,價格趨勢可能從明年開始扭轉向下,尤其是DRAM存儲行業。”

但這樣的觀點很快淹沒在“一片大漲”的熱潮裏。

與此同時,短期的利益似乎也在讓芯片行業一窩蜂做起投資回報上明顯存在錯配的舉動。太平洋兩端的各類廠商們都在爭相投入,擴產再擴產。

但不管是開始投資做芯片的企業還是晶圓廠們擴大再生產,都依然需要不短的時間才能看到成果。假如投資的是IC設計公司,從產品定義、設計、流片、生產,整個時間基本在一年半到兩年左右,如果不能一次流片成功,這個時間還將拉至更長。

新建晶圓廠則更是一件費時費力的工程,能兩年完成成熟製程廠區的建設、生產線的調試以及專業人員的配備就已經算是神速,先進製程則需要更久,這就意味着即便今年年初開始建廠擴大產能,至少也要2023年產線才能實際上線生產,可真的到了那個時候,芯片還缺嗎?

以當下最緊缺的汽車MCU(Micro controller Unit,微控制單元)芯片爲例,MCU芯片的價格相較2019年翻了10倍不止,英飛凌、恩智浦、意法半導體等MCU生產大廠的交貨週期也從過去的8-10周延長至10-38周。

晶圓代工廠龍頭臺積電幾乎代工了全球約70%的MCU芯片,自然能看清MCU市場中的風吹草動,臺積電表示MCU非常緊缺的趨勢正在緩解。臺積電CEO魏哲家在今年Q2財報電話會議上稱,臺積電今年上半年已同比提升了30%的MCU產量,預計全年將同比提升60%。在今年Q1的業績發佈會,魏哲家表示,目前公司的客戶正在遭遇橫跨整個行業的產能短缺問題,主要由長期需求增長和短期供應鏈失衡共同引發。但在談論汽車芯片供給時他則表示,預計臺積電用戶的短缺情況將在下一季度大大改善,臺積電預估此次缺芯潮可能只會持續到2022年。

很明顯,根據臺積電自己的說法,當2023年、2024年臺積電在南京、亞利桑那等全球各地晶圓廠建好投產的時候,不僅僅是汽車MCU芯片,而是此次全球缺芯潮都很可能已經成爲過去時。

也有越來越多投資者和觀察者覺察到缺芯風向正在發生變化。近日日經新聞報道,全球九家領先芯片製造商的總庫存已經刷新了歷史記錄。臺積電、英特爾、三星電子、美光科技、SK 海力士、西部數據、德州儀器、英飛凌科技和意法半導體在內的全球九家領先芯片製造商在6月底總庫存達到647億美元。

但這種不斷增長的庫存已經很難直接準確反映市場對芯片的實際需求——下游汽車製造商的芯片庫存計劃發生了變化,從過去的零庫存、一個月庫存變成了部分製造商的一年庫存保底。

還是在DRAM存儲芯片領域,供需已然在悄悄接近平衡。市場已經看到,部分熱門存儲器型號的價格自7月份開始就保持不變,甚至有研究員表示:“存儲芯片的供應可能會在 2022 年上半年超過需求,從而導致價格下跌。” 存儲芯片生產大廠三星、美光的股價也在同時期出現下跌。

種種細而微的變化似乎在證實摩根士丹“芯片短缺下的大量需求已經開始回調”的論斷,此番情形下卻依然怪事迭出。除了擴產行動,臺積電在8月25日傳出的全面漲價計劃更令行業詫異。

據公開報道顯示,晶圓代工龍頭臺積電已通知所有客戶,晶圓代工費用將在第四季度全面上漲,其中12nm以下的先進製程漲價10%,12nm以上的成熟製程漲幅將達20%。

臺積電既然在財報電話會議中表示芯片需求有部分緩解,可爲何轉過頭來就開始大幅漲價呢?既然認爲市場對芯片的需求有回調的跡象,那麼不漲價穩住客戶似乎纔是更好的選擇。而且,擴產有漲價的不止臺積電一家,幾乎所有的晶圓代工廠都在這麼做。

這背後顯然不只是“盲目樂觀”這麼簡單。

三星最近的投資者財報電話會議或許能給我們帶來些啓發。三星投資者關係高級副總裁Ben Suh表示,三星代工業務將通過擴大平澤S5工廠產能和調整定價以實現未來投資週期加速增長。

關鍵就在“未來投資週期”這六個字。

這意味着晶圓代工廠們的輪番漲價遠不止臺積電“爲了讓毛利率保持在50%以上”這類原因——當芯片供需平衡的時間節點到來而早前擴大的產能還未完成時,如何在萎靡的市場中保證充足的現金流來支撐企業渡過下行週期?

在全球缺芯潮還未完全結束的當下齊齊漲價自然是個不錯的辦法。豐年多存量,客戶來買單。

也就是說,這些看似“忘掉”週期的操作背後,並不是他們已經認爲自己有逆轉週期的能力,反而是這些芯片廠商試圖“利用”週期的野心,以及他們和芯片行業資本力量之間的一場共謀。

在市場眼看要變差的時候逆週期投資,在自身有巨大生產能力、資金能力的前提下繼續建廠加價格戰,讓不具競爭力的對手退出該市場,這些操作也並不新鮮。上世紀90年代,三星就憑這一手使得日本以及歐美DRAM廠商節節敗退,直接退出了該領域。

抓住週期尾巴的一切機會“收割”,來爲之後的競爭補充彈藥,這樣的故事看起來又在上演。不過,對於資金鍊龐大而又微妙的芯片廠商們來說,與週期博弈,永遠是一個危險的遊戲。玩不好可能就會傷到自己。