銀河期貨:鋅:供應出現擾動 需求弱中持穩

第一部分 市場研判

Delta病毒引發全球疫情反彈疊加美國經濟復甦速度放緩,8月外部宏觀環境不確定性開始增大。國內受內澇汛情及疫情疊加的影響,供需兩端的經濟數據多不及預期,下半年國內經濟下行的壓力仍然較大,但年內經濟增速仍有一定韌性,大宗商品價格受限產等政策影響價格仍在高位,雖然運動式減碳預期少許修正,但能耗雙控的政策壓力仍然存在,年內PPI或難以大幅回落。不過大宗商品的金融屬性已有承壓跡象,後續價格的調整風險或有逐漸增大的可能。

展望9月鋅市,8月Delta變異病毒已在全球多個國家蔓延,由於歐美等國疫苗覆蓋率相對較高,在疫苗保護率仍然有效的情況下,因新增死亡人數有限,使得海外多國並未調整防疫政策。全球多地的精礦生產也得以繼續保持正向修復狀態,不過國內煉廠提前冬儲的預期在月末有所回升,或令精礦加工費的上行步伐出現放緩,但礦冶之間的矛盾已經弱化,不會對冶煉端的產能釋放形成阻礙。同時國內多地的限電政策在精煉端也已出現弱化跡象,除湖南地區已經退出限電以外,雲南地區的限產範圍也有收縮,廣西地區的限電比例在月底也出現了下調。而需求端壓鑄鋅合金以及氧化鋅板塊在淡季中的偏弱消費仍在制約下游的補庫力度,並且在生產利潤倒掛幅度擴大的情況下,鍍鋅需求帶來的增量也有邊際弱化的跡象。即使在月內供應彈性因限電被動抑制的情況下,社會庫存也未能進入去庫狀態。不過從靜態供需來看,月內鋅錠的短缺狀態仍然存在,並且9月下游消費也有逐漸轉旺的跡象,因此我們認爲滬鋅的下方支撐也較爲穩固,即使鋅價因拋儲壓力出現調整也難有大幅下行空間,故繼續給予滬鋅21600-23600區間震盪的判斷。

風險因素:精礦加工費大幅上漲,庫存超預期積累。

第二部分 行情回顧

1.期貨行情

基於海外多國對於防疫政策取向的分歧,即使是在Delta疫情持續高發的情況下,因防疫政策並未出現收緊,使得全球的精礦產出繼續處在正增長狀態。同時國內多地的限電政策在鋅端也有弱化的跡象,除湖南地區已經退出限電以外,雲南地區的限產範圍也有收縮,廣西地區的限電比例在周內也出現了下調。並且國儲局確認繼續實施拋儲政策,也將增加額外供應的預期。而需求端在淡季中的偏弱消費仍在制約下游的補庫力度,並且在生產利潤倒掛幅度擴大的情況下,鍍鋅需求帶來的增量也有邊際弱化的跡象。截止8月20日,滬鋅主力收於22440元/噸,單月跌幅爲0.99%;LME鋅在美聯儲收縮QE的預期影響下,月度跌幅爲0.99%,月內滬倫比值變化不大。

圖1:LME鋅3月走勢圖

數據來源:銀河期貨、wind資訊

圖2:滬鋅主連走勢圖

數據來源:銀河期貨、wind資訊

2.現貨走勢

從現貨市場來看,7月中旬至8月中旬,國內主要地區的現貨升水維持小幅上行走勢,其中華東市場,現貨升水自130元/噸小幅走高至200元/噸。雖然在8月初因市場到貨量增加,社會庫存出現累庫導致現貨升水出現走弱。但隨着國內限電政策的再度擴大,在絕對鋅價形成回升趨勢之後,因持貨商挺價以及長單備貨需求的增多,使得現貨升水逐漸走強。華北地區,初期天津市場升水逐漸走強,在下游消費轉暖的情況下,現貨一度轉爲升水,並且在鍍鋅消費小幅回暖,大廠開工率出現回升,下游訂單邊際回暖的情況下,終端採購意願出現回升。華南市場,初期隨着鋅價的持續震盪,市場升水自高位處回落。並且在第二輪拋儲貨物陸續到庫後,現貨升水也趨於下行。但受南方多地煉廠因限電錯峯無法滿負荷生產影響,伴隨產量的環比下降,地區到貨量再度減少,現貨升水重新走高。並且在南方限電政策緩解時間較晚的情況下,我們預計月內現貨升水仍將保持堅挺。

圖3:上海地區0#鋅價格及升貼水變化

數據來源:銀河期貨、SMM

3.庫存數據

庫存方面來看,截至8月20日,LME鋅庫存爲232600噸,較7月下降15275噸,海外市場繼續維持在去庫狀態,並且去庫幅度略高於7月。8月Delta變異病毒已在全球多個國家蔓延,但由於歐美等國疫苗覆蓋率相對較高,在疫苗保護率仍然較高的情況下,因新增死亡人數有限,海外多國並未調整防疫政策。在海外消費市場繼續修復的支撐下,海外市場的現貨流動性呈一定的收緊趨勢。

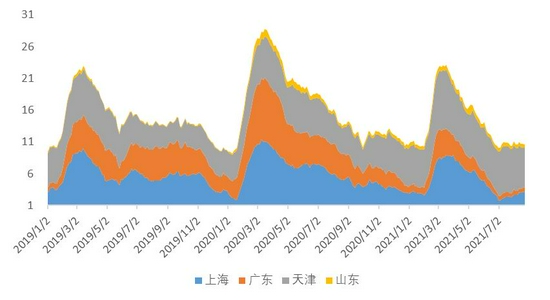

國內方面,截止8月20日,鋅錠社會庫存合計11.8萬噸,較7月增加0.2萬噸,國內社會庫存再度出現累庫,但整體累庫幅度有限。分地區來看,上海地區,現貨市場主要以消化國產鋅錠爲主,因進口窗口持續倒掛,故進口鋅是以長單交付的形式流入,對現貨的替代作用有限。由於月內現貨升水始終處在150元/噸以上的高位,疊加震盪走高的絕對鋅價,使得下游採購情緒低迷,以剛需採購爲主,導致地區庫存小幅積累。天津地區,在北方煉廠檢修以及進口窗口關閉進口鋅流入不足的情況下,因地區到貨量有限,使得現貨供應相對偏緊。並且在鍍鋅消費小幅回暖,大廠開工率出現回升,下游訂單邊際回暖的情況下,終端採購意願出現回升,帶動社會庫存重新去化。廣東地區,自7月下旬開始,除雲南地區錯峯生產沒有結束以外,新增廣西和湖南的限電政策。在南方多地煉廠無法滿負荷生產的情況下,伴隨產量的環比下降,地區到貨量持續減少,現貨升水持續走高。不過在地區消費相對疲弱的情況下,廣東地區庫存去化速度較爲緩慢。考慮到國儲第二輪拋儲貨物的到庫以及限電政策的邊際趨緩,我們認爲現貨供應量的小幅增加或令小幅累庫行情延續至9月。

圖4:LME鋅庫存

數據來源:銀河期貨、wind資訊

圖5:國內社會庫存

數據來源:銀河期貨、wind資訊

第三部分 供需分析

1.海外供應狀況

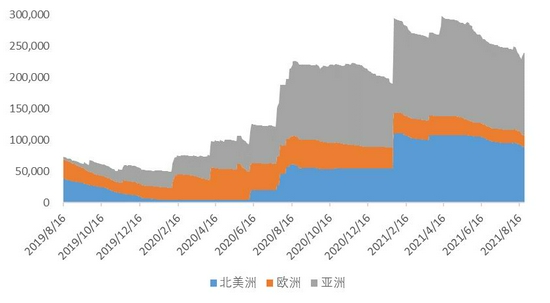

從鋅精礦供需情況來看,國際鉛鋅小組數據顯示,2021年5月全球鋅精礦產量108.1萬噸,同比增長23.85%,環比增長2.76%。從月度產量來看,5月海外礦石產量繼續保持在正常水平,並延續環同比正增長態勢。隨着疫情風險的緩解,如祕魯、玻利維亞、墨西哥等地區的礦山產出逐月增長。同時部分地區的新增產能項目也在持續釋放產量之中。根據已經公佈的各大礦山產量數據,祕魯的Antamina礦山二季度產量環比增加6.7%,同比增長158%,產量水平已高於疫情前水平。Nexa二季度產量也同比增長30.7%,環比增長5.4%。在海外礦山設法彌補疫情影響的情況下,伴隨部分新建礦山產能的繼續釋放,海外礦山產量或繼續維持正向增長。

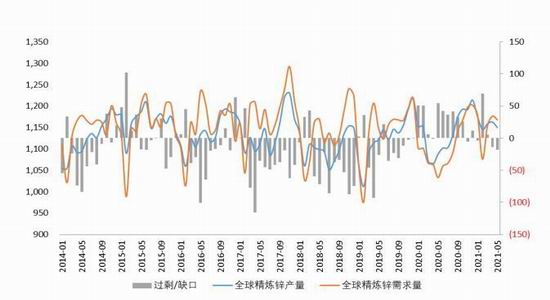

從鋅錠供需情況來看,國際鉛鋅小組數據顯示,全球5月精鋅產量114.9萬噸,消費量116.7萬噸,供應短缺1.79萬噸,5月全球鋅市供需延續4月的短缺狀態。目前海外國家精煉鋅產量較爲穩定,只有納米比亞和加拿大產量出現下降,主要是受納米比亞的Skorpion冶煉廠停產,以及泰克資源加拿大Trail冶煉廠檢修等因素影響。而印度、祕魯、美國等國內煉廠月內產量則有所增加。比如:美國的AZR冶煉廠在今年年中即將達產,印度Vedanta旗下煉廠也持續釋放產量。需求方面,隨着歐美疫苗覆蓋率的持續提升,海外消費市場延續復甦回暖。並且在美國參議院努力推動萬億美元規模的基建支出計劃情況下,美國國內需求有望繼續增長。不過在Delta變異病毒引發的疫情風險再度上升之際,短期海外市場的消費信心有所回落。同時在美國政府或結束現金救助的情況下,美國居民消費恐有短期回落風險,全球精煉鋅供需或再度出現過剩的局面。

圖6:ILZSG全球鋅礦產量

數據來源:銀河期貨、ILZSG、Wind資訊

圖7:ILZSG全球精煉鋅供需平衡

數據來源:銀河期貨、ILZSG、Wind資訊

2.國內鋅精礦供應狀況

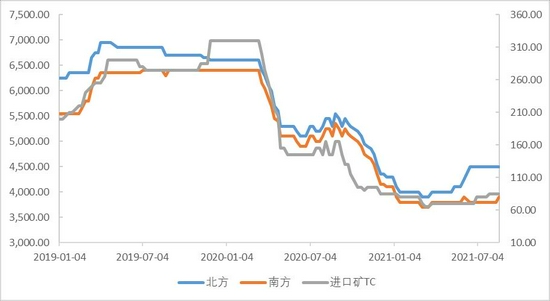

從加工費來看,截止8月20日,國內最新北方礦加工費均價4500元/噸,南方礦加工費3900元/噸,進口礦加工費在85美元/幹噸。7月國內鋅礦產量呈穩中上升態勢,內蒙古三貴口礦業雙系統生產恢復後逐步增加產量,並於7月恢復正常生產後供應主要增量。蒙古新鑫公司烏蘭礦因原礦品位提升,也使得其月內精礦產量出現增加。雲南文山都龍也於7月限電影響結束後恢復正常生產。但受高爾奇礦業季節性產量下降影響,其月內產量有所下降。此外7月部分地區炸藥限制使用的影響仍然還在,部分原礦庫存偏低的企業仍被動縮減產量。8月初湖南、廣西地區礦山生產受限電範圍擴大影響,湖南寶山礦業被要求晚間錯峯生產,黃沙坪鉛鋅礦亦停止採礦以保證選礦廠運行。但隨着月中限電政策的邊際鬆動,礦山產出情況開始小幅好轉。

圖8:國內鋅精礦加工費

數據來源:銀河期貨、我的有色、Wind資訊

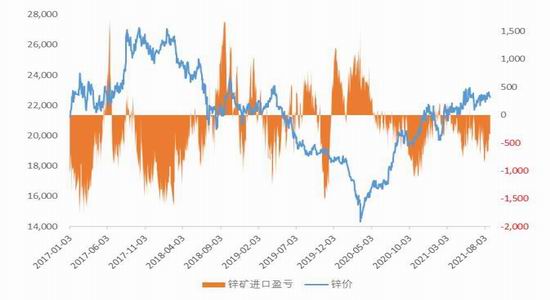

圖9:鋅精礦進口盈虧

數據來源:銀河期貨、我的有色、Wind資訊

3.國內精煉鋅供應狀況

上海有色網的調研數據顯示,國內7月精煉鋅產量51.52萬噸,環比上漲1.42%,同比增長4.55%。7月國內精煉鋅供應恢復量不及預期。一方面受廣西、湖南地區電力供應緊張帶來的減產影響,疊加雲南地區持續執行的錯峯生產政策,7月煉廠產量釋放不及預期。但由於月內煉廠以錯峯生產爲主,因此在7月煉廠生產穩定性明顯好於6月的情況下,7月鋅錠實際產量影響量較爲有限。此外,除限電造成的產量波動以外,7月內蒙、安徽等地煉廠的常規檢修也爲月內產量帶來減量。8月初廣西地區電力供應進一步緊張,地區煉廠限電減產幅度再度加碼。但隨着月內供電情況的邊際好轉,當地鋅冶煉企業的限電減產力度已降低至10%以內,同時湖南地區的限電影響也陸續結束,在雲南地區錯峯範圍也出現收窄的情況下,因限電問題造成的減產量已較月初收窄至7300餘噸。不過呼倫貝爾馳宏礦業因安全生產事故影響,旗下鋅冶煉項目也被迫關停,涉及產能14萬噸/年,或造成月度4000餘噸的產量損失,疊加湖南、陝西及甘肅地區煉廠計劃內的檢修減量,我們預計8月國內精煉鋅產量將環比下降1.59萬噸至49.93萬噸。

圖10:國內精煉鋅產量

數據來源:銀河期貨、國家統計局、Wind資訊

4.精煉鋅進出口狀況

海關總署最新數據顯示,2021年7月進口精煉鋅3.27萬噸,環比下降34.77%,同比下降42.05%,合計出口精煉鋅0.07萬噸,2021年7月淨進口3.19萬噸。2021年1-7月累計進口30.2萬噸,同比上漲13.13%。8月陸續出爐的數據顯示,美國7月CPI同比上漲5.4%,核心CPI繼6月上漲0.9%之後,又上漲了0.3%。7月PPI較上年同期躍升7.8%,也創下2010年該數據推出以來的新高。同時美國上週首次申請失業救濟人數已連續第四周下降,降至疫情暴發以來新低。在美國通脹和就業數據均已觸及美聯儲標準的情況下,美聯儲主席鮑威爾或在8月的傑克遜霍爾會議上釋放偏鷹信號。LME鋅庫存月內維持去庫狀態,LME0-3結構也向着Back方向逐漸擴大,在海外終端需求繼續復甦的背景下,倫鋅價格相對強勢。國內方面,月內多地煉廠受電力供應問題,被迫壓減產能運行,使得國內產量呈環比收縮態勢。但國家糧食和物資儲備局確認將繼續執行拋儲政策,或對沖供應收縮的減產預期。不過國內庫存的絕對數量目前仍然較低,或令滬倫比值向上修復。整體來看,隨着礦端供應矛盾的緩和,國內精鋅月度供應呈逐步增加態勢,或令進口窗口繼續處在關閉狀態,預計8月精煉鋅進口量維持在4萬噸左右的水平。

圖11:鋅滬倫比值及進口盈虧

數據來源:銀河期貨、Wind資訊

圖12:精煉鋅進口

數據來源:銀河期貨、Wind資訊

5.需求端

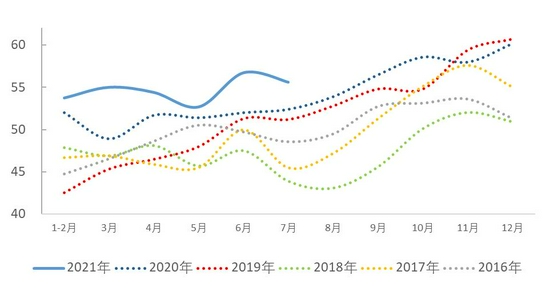

上海有色網調研數據顯示,7月鍍鋅企業開工率83.83%,環比增長5.12個百分點,同比下降11.57個百分點。7月鍍鋅企業開工率較6月環比增加,主要原因在於7月北方環保檢查結束,停產企業基本恢復正常生產,在銷售恢復的情況下企業排產量增加。但受鋼材價格高企以及淡季因素影響,鍍鋅訂單的增長相對乏力。分板塊看,大小鍍鋅管企業開工水平表現不一,在生產利潤仍然倒掛的情況下,除大中型企業勉強維持開工以外,小型企業在資金成本和利潤的雙重壓力下,產量出現下滑。鍍鋅結構件方面,原材料價格高位令終端企業畏高,項目工期多有延後現象,並且受颱風天氣影響,華東及華中部分企業開工被動放緩。鍍鋅板方面,雖有出口退稅政策取消的擾動,但在內外價差仍然倒掛的情況下,絕對出口量仍在高位。在鍍鋅管企業8月維持正常生產,且鍍鋅結構件消費有弱勢回升跡象的情況下,根據企業的排產計劃,8月鍍鋅企業的開工率或環比回升。

圖13:重點企業鍍鋅板帶產量

數據來源:銀河期貨、我的有色

圖14:130家企業鍍鋅板卷周度產量

數據來源:銀河期貨、我的有色

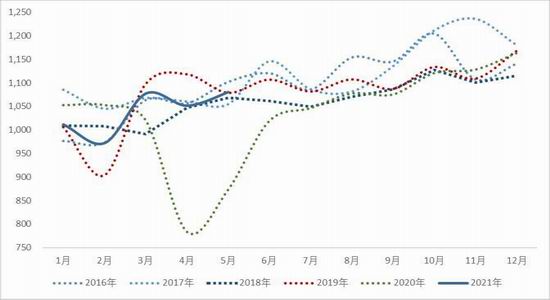

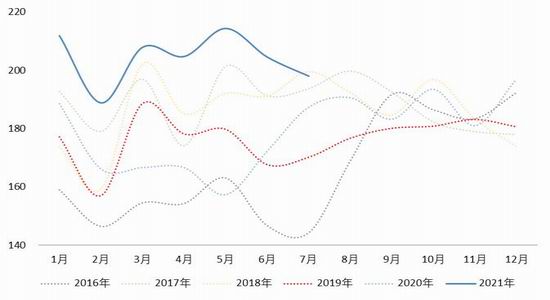

從終端數據來看,1-7月份,房地產開發企業房屋施工面積891880萬平方米,同比增長9.0%。其中,住宅施工面積631072萬平方米,增長9.4%。房屋新開工面積118948萬平方米,下降0.9%。其中,住宅新開工面積88474萬平方米,增長0.4%。房屋竣工面積41782萬平方米,增長25.7%。其中,住宅竣工面積30125萬平方米,增長27.2%。1-7月全國房地產開發投資84895億元,同比增長12.7%;比2019年1-7月份增長16.5%,兩年平均增長8.0%。其中,住宅投資63980億元,增長14.9%。受投融資嚴管以及集中供地土拍市場停滯影響,地產企業拿地力度整體放緩,土地成交熱度下降。並且在重點城市供地“兩集中”政策影響下,因拿地節奏放緩,使得單月新開工面積同比連續4個月負增長。但隨着此前積累的施工面積不斷傳導,竣工增速仍保持在高位。基於年內竣工高峯的高確定性,我們認爲後續鋅材消費前景暫時無憂。

從汽車產量來看,7月份汽車產量爲186.3萬輛,同比增長-15.5%。受去年下半年汽車行業的高基數效應影響,7月汽車產銷同比繼續呈回落態勢,並且是連續第三個月下滑。除基數原因造成的同比負增長以外,芯片供應鏈問題以及國內疫情散發也對終端需求產生影響。儘管當前Delta變異病毒令國內疫情形勢再度嚴峻,但隨着國內防疫政策的持續推進,我們預計9月國內的疫情形勢就將出現明顯好轉。同時三季度汽車芯片供應問題也將邊際緩解,四季度有望出現明顯改善。與之對應的汽車產銷情況也將隨之修復,車用鋅消費也將迎來增長。

總體來看,7月受國內多點散發的變異病毒疫情影響,疊加此前暴雨造成的地區內澇災害,國內物流運輸以及經濟活動出現下降。同時在夏季淡季因素的影響下,部分終端消費也出現了增長乏力的情況。但隨着國內疫情形勢的逐漸好轉,以及淡季因素的逐漸消退。因疫情原因後置的需求有望在三季度末加速回補。因此在經受短期下行壓力之後,我們對終端需求的消費前景依然看好。

圖15:房屋新施竣面積同比

數據來源:銀河期貨、Wind資訊

圖16:汽車產量及同比

數據來源:銀河期貨、Wind資訊

銀河期貨 沈恩賢