美債收益率急漲,後續怎麼看?

來源:川閱全球宏觀

美聯儲9月議息會議暗示更快的taper和更早的加息,我們在之前的報告中也提示在這樣的背景下可能要警惕美元和美債收益率的上漲風險,週四(9月23日)晚間10年期美債收益率在震盪了1個多月後快速上漲、突破1.40%,不過週四歐美主要經濟體公佈的PMI數據均不及預期,其中美國9月Markit製造業PMI錄得2021年5月以來的最低值。我們認爲美債收益率上漲可能更多反映的是市場對美聯儲提前加息的再定價,而對於美債收益率後續上漲的空間我們依舊保持謹慎。

實際利率上漲幅度更大,背後反映的是更鷹派的加息信號。週四10年期美債收益率上漲更多的是受實際利率的驅動,10年期TIPS(通脹保值債券)收益率的日度漲幅刷新今年6月16日以來的新高。而之前的高點(6月16日)正好對應美聯儲6月議息會議,那次會議的點陣圖同樣透露了超預期鷹派的加息信號——2023年加息的次數由0次變爲2次(圖1和2)。

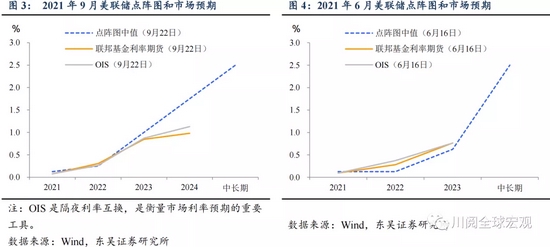

回頭看,2021年9月市場對於美聯儲加息提速準備不足。如圖3和4,我們用聯邦基金利率期貨和OIS(隔夜利率互換)來衡量市場對於未來美聯儲政策利率的預期。9月市場對於首次加息時點提前至2022年有所準備,但明顯低估了2023年和2024年的加息節奏,這與今年6月市場的超前反映形成鮮明的對比,這可能也意味着這一次美債收益率不會再現6月議息會議後急漲急跌的“過山車”式行情。

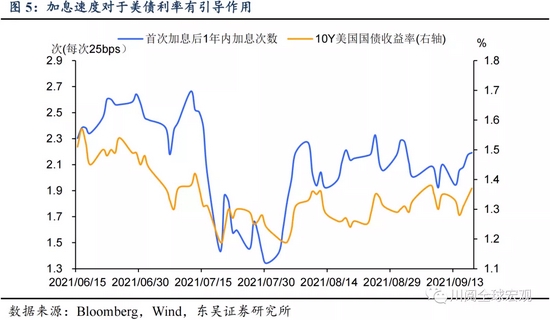

市場預期還需調整,短期內繼續支持美債收益率。自6月議息會議以來,10年期美債利率的走勢基本跟隨市場預期美聯儲在首次加息後的1年內的加息次數(圖5),當前市場預期對於“2020年開啓加息、2023年加息3次”的調整還有空間,考慮到市場短線往往存在過度定價的傾向,美債收益率短期仍有上漲的動力。

往後看,我們認爲需要更加關注美歐經濟的邊際變化。今年我們提出了從全球經濟的角度看待美債收益率的框架,尤其要關注美歐經濟的變化。由於經濟解封和低基數的影響,第三季度歐元區的經濟表現可能要好於美國,歐美經濟邊際收斂,疊加近期歐央行taper的預期也有所升溫,10年期德債收益率已從8月初-0.5%的低點上漲至-0.26%,這些都是第三季度美債收益率表現堅挺的重要因素(圖6和7)。

第四季度歐美經濟可能重回分化。第四季度歐元區解封帶來的經濟加速紅利將減弱(9月已經出現疲態),受中國經濟放緩的拖累會更加明顯(圖8),能源供給瓶頸也會更加突出。而美國方面,消費的韌性依舊存在,儘管財政補助減少,但是就業增加和工資上漲使得家庭收入繼續改善,第四季度消費較第三季度可能出現明顯反彈(圖9)。美歐經濟重回邊際分化將限制美債收益率後續上漲的空間。

另一個值得關注的風險是美國債務上限問題。當前美國債務上限問題進入關鍵階段,美國國會面臨將債務上限問題延期至今年12月還是政府進入停擺的抉擇。如果後者發生,對金融市場的衝擊往往會帶來美債收益率的下行。但即使通過暫緩方案,今年第四季度美國政府債務上限問題依舊會成爲市場揮之不去的陰影。

風險提示:病毒變異導致疫情控制難度加大、政策變化超出預期