張憶東:從“限電”看雙碳時代的趨勢性機會

本文選編自張憶東策略世界,作者:張憶東

投資要點

1、從“缺電”背後的原因看“缺電”的持續性如何?

1.1、“缺電”的原因之一:經濟復甦、需求側電氣化加速推升用電需求。1)2021年前7月用電量較2019年均複合增長7.6%,處於2012年以來次高。2)旺盛的製造業需求拉動發電需求高增。3)新動能拉動用電量增長,製造業中計算機通信和其他電子、汽車製造、電氣機械、通用設備等增速皆高,服務業中信息傳輸、批發零售實現較高增速,批發零售得益於電動車充換電業務快速發展。

1.2、“缺電”的原因之二:發電結構的變化導致局部、短時電力緊張。1)以雲南爲例:一方面水電佔比高達80%,今年來水偏枯影響電力供應;另一方面,由於清潔能源豐富吸引了電解鋁、多晶硅大量新增產能,需求強勁。作爲西電東送的重要來源地,雲南“缺電”也影響了廣東,截至2021年7月廣東輸入電量幾乎零增長。2)作爲穩定發電、並可以靈活調配的能源火電裝機增速低,一旦用電負荷高增,或者新能源出力不足,就有可能出現“缺電”的情形。“十四五”期間,隨着可再生能源裝機規模、用電量增量佔比進一步提升,“缺電”現象或更加廣泛,雲南將不是個例。

1.3、“缺電”的原因之三:煤炭供需缺口放大,庫存處於低位,加大了火電增加供應的難度。煤炭安全問題影響煤炭生產。電力需求旺盛帶動煤炭消費,加上煤炭供應受影響,煤炭庫存被持續消耗,處於近五年低位。

1.4、8月之後,主要矛盾發生變化:能耗雙控推動“限電”。“十四五期間”確保單位GDP能耗降低13.5%。2021年國家發改委開始對能耗“雙控”實施季度考覈、“紅黃綠”燈預警機制。對於今年上半年能耗強度不降反升的9省(區),今年暫停國家規劃佈局的重大項目以外的“兩高”項目節能審查,而被預警的部分省份,陸續出臺“限電”、“限產”措施,確保完成全年能耗雙控目標特別是能耗強度降低目標任務。

1.5、“雙碳”時代,高能耗行業的供給制約將在較長時間內持續。

2、中短期展望:短期週期股行情節奏受需求(預期)波動的影響,但中期週期股行情將基於供給約束的程度分化

2.1、四季度週期股行情要警惕需求下行引發的震盪、分化。1)第一階段,9、10月份是中國傳統投資旺季階段,市場對於中國四季度寬鬆、對沖經濟下行壓力的預期較高,再疊加美國10月份開始新的財政年度、拜登的基建和就業計劃開始實施,所以,海外大宗商品有望維持強勢,特別是原油不排除創新高。所以A股和港股的週期股行情,有可能在三季報的加持下,上演箱體震盪、拉鋸。2)第二階段,四季度中後期,市場將漸漸認識到,政府對於房地產等化解存量風險的定力以及對經濟下行的容忍度可能超市場預期,週期股行情或面臨更明顯的調整、分化。

2.2、中長期供給約束下,鋼鐵、電解鋁、銅、化工等傳統行業的阿爾法機會,特別是下游有新需求的行業更好,其中具備技術優勢符合ESG要求的龍頭企業佔優。1)中長期,高耗能行業成本曲線抬升並陡峭化,具備技術優勢、符合ESG標準的龍頭企業佔優;2)擁有新的增量需求的行業更好。

3、更長期的角度看,實現雙碳目標需要多種手段的配合,從而帶來各種長期機會

3.1、能源結構優化的大趨勢,將帶來清潔能源技術革命的戰略大機遇,包括新能源、新能源車、儲能、新材料(能源金屬、化工)等。缺電、能耗雙控、雙碳的實現,需要能源結構優化,在能源結構徹底改變前就容易出現爲了控能耗不得不限電限產的情形。美國2007年成爲碳達峯的分水嶺,關鍵在於清潔能源技術發展推動單位能源的碳排放下降。

3.2、電價中樞有望上移,清潔能源打開電力運營商成長空間;傳統煤電作爲公用事業的“類債券”配置價值將持續,但較難延續今年的大漲行情。1)煤炭供求緊平衡、單邊計劃性向下的電力定價機制下,火電企業大面積虧損。“雙碳”時代,隨着電價市場化改革,火電企業的盈利穩定性和分紅持續性強的吸引力將提升。2)能源結構轉型需要大規模投資,新能源發展需要增加系統成本,這都需要電價上行,從而引導和鼓勵電力企業進行投資。3)碳中和目標下,新增的碳排放成本需要傳導。

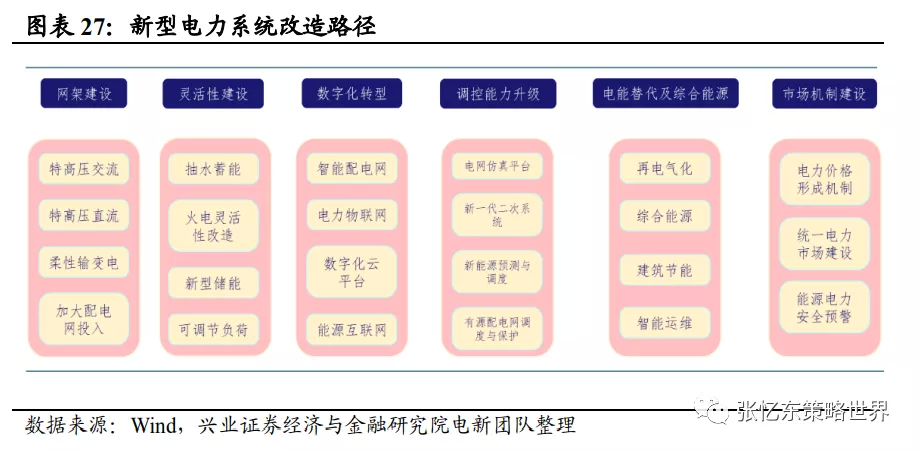

3.3、雙碳目標呼喚靈活性和智能化的新型電力系統,新基建空間巨大。可再生能源爲主的發電側,需要新型電力系統與之相匹配,爲消納風電、光伏創造更好條件。這催生巨大的新基建需求。例如特高壓等網架建設,抽水儲能等靈活性建設,智慧配電網等數字化轉型,調控與保護產業鏈,電能替代及節能改造等等。

3.4、工業互聯網、環保科技、綠色金融(特別是券商和資產管理)等,圍繞傳統行業降低能耗的新需求相關的輔助行業。“碳達峯”和“碳中和”願景有望加速傳統行業建立健全綠色低碳循環發展的生產體系,低碳環保的先進工藝迎來加速應用。關注爲傳統行業提供降低能耗服務的阿爾法機會。

風險提示:全球經濟增速下行;中、美貨幣政策寬鬆不達預期;大國博弈風險

正文

1、從“缺電”背後的原因看“缺電”的持續性如何?

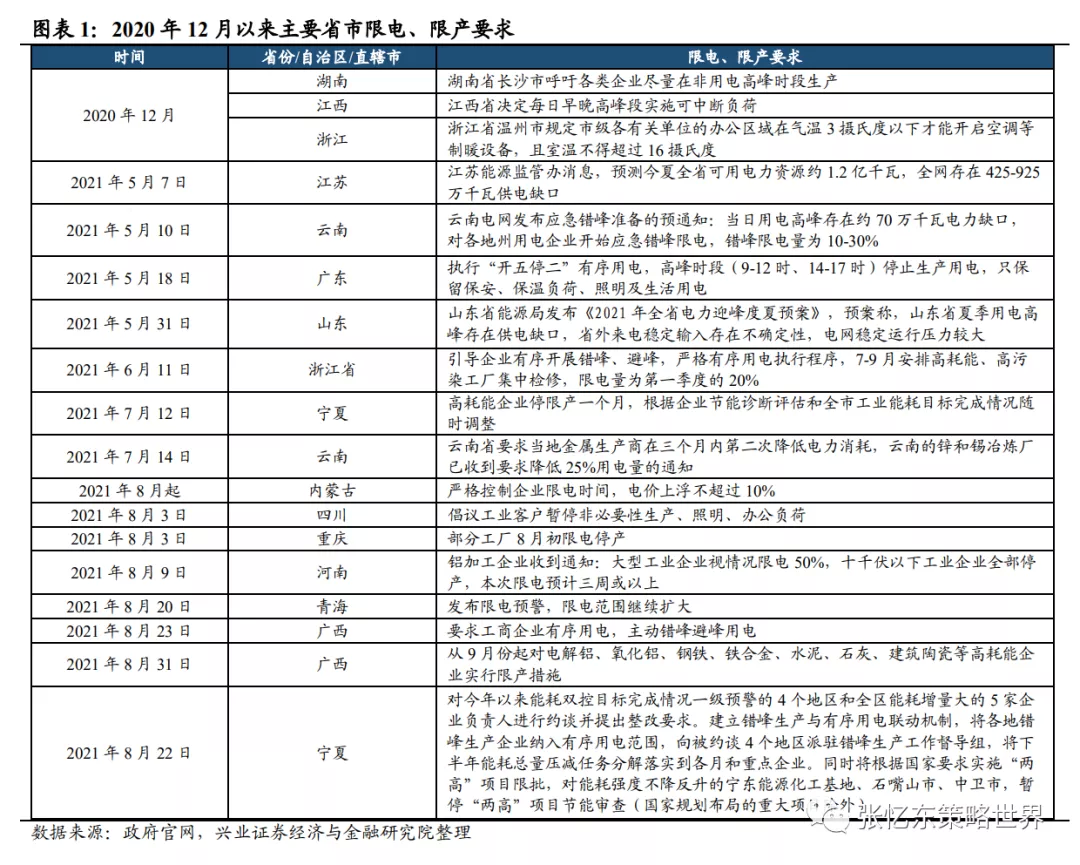

2020年底以來“缺電”、“限電”頻頻出現。

2020年12月,湖南、江西、浙江等省份陸續發佈了“有序用電”通知;今年5月份以來,“缺電”現象頻現,雲南、廣東、山東、浙江、寧夏等省“限電”要求不斷出臺。

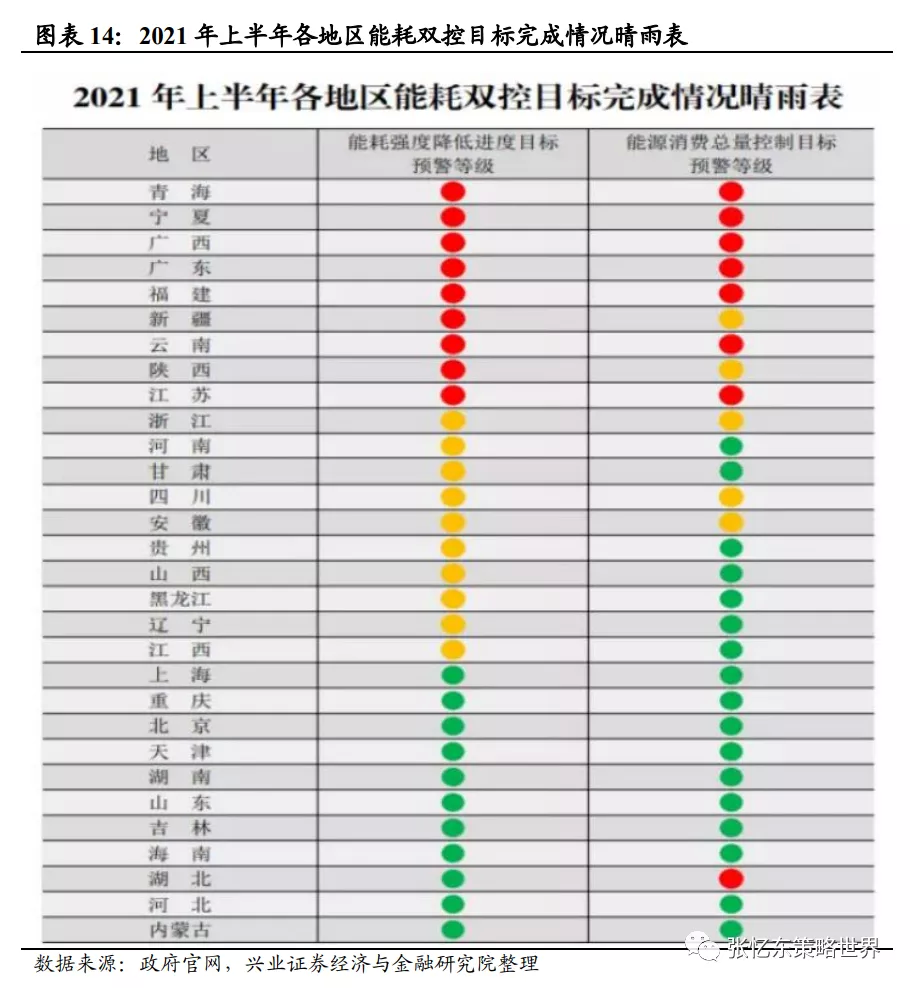

2021年8月17日《2021年上半年各地區能耗雙控目標完成情況晴雨表》發佈後,“限電”範圍進一步擴大。8月下旬被預警的部分省份,就“雙控”予以表態。廣西省出臺了新的雙控措施,要求從九月份開始,對高耗能企業實行限產,並給出了明確的減產標準。新疆、寧夏等被警告的自治區也做了整改部署。

1.1、“缺電”的原因之一:經濟復甦、需求側電氣化加速推升用電需求

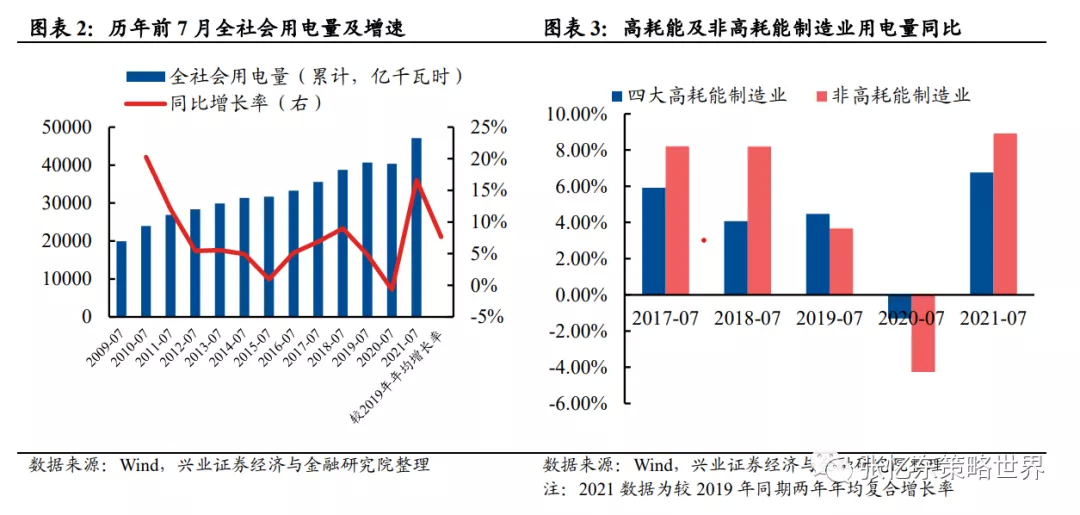

根據國家統計局公佈的數據,2021年前7月我國全社會用電量達47097億千瓦時,同比增長16.6%,相較於2019年1-7月兩年年均複合增長率也高達7.6%,處於2012年以來的次高增速。

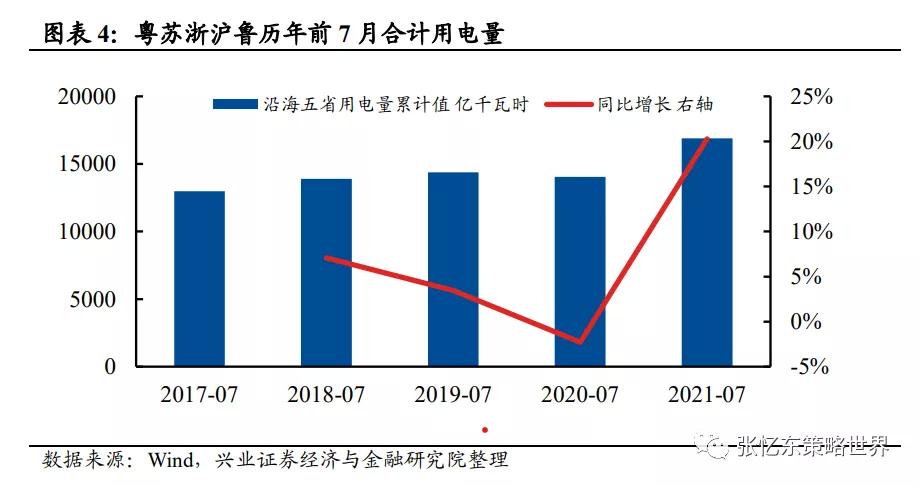

分行業來看,旺盛的製造業需求拉動發電需求高增。非高耗能製造業用電量累計增速明顯高於高耗能製造業。同比增速來看,2021年7月,高耗能製造業累計用電量同比提升15.5%,而非高耗能製造業同比提升23.9%。相較於2019年,高耗能製造業同比增加14%,而非高耗能增加18.6%。東部外貿活躍的發達地區用電需求旺盛,2021年前7月粵蘇浙滬魯五省合計用電量達16899億千瓦時,同比增長20.3%,相較2019年同期增長17.50%。

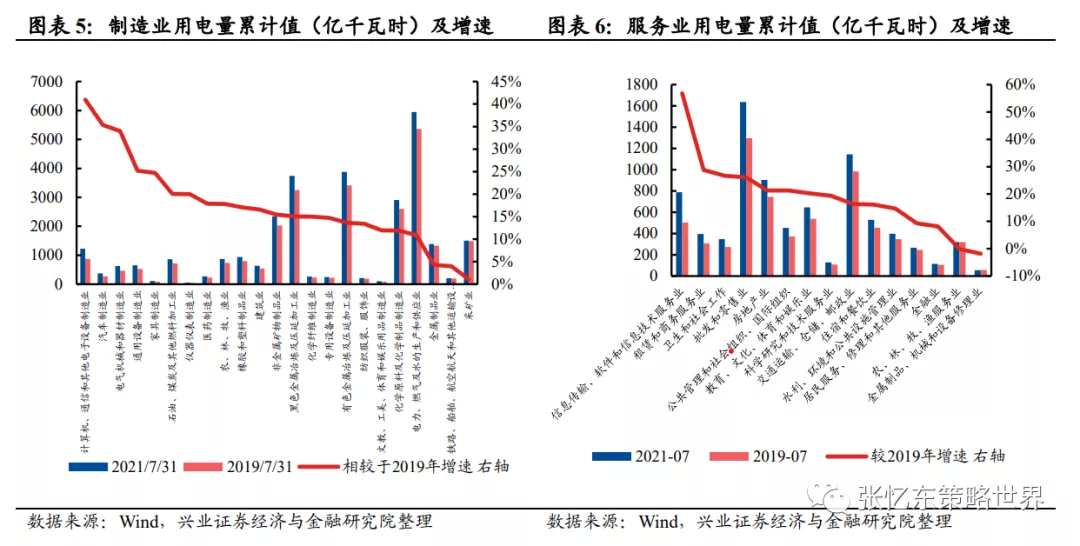

新動能拉動用電量增長。製造業中,計算機通信和其他電子、汽車製造、電氣機械、通用設備等增速都非常高。服務業中信息傳輸、批發零售兩個用電大戶都實現了較高增速,批發零售得益於電動車充換電業務的快速發展。

1.2、“缺電”的原因之二:發電結構的變化導致局部、短時電力緊張

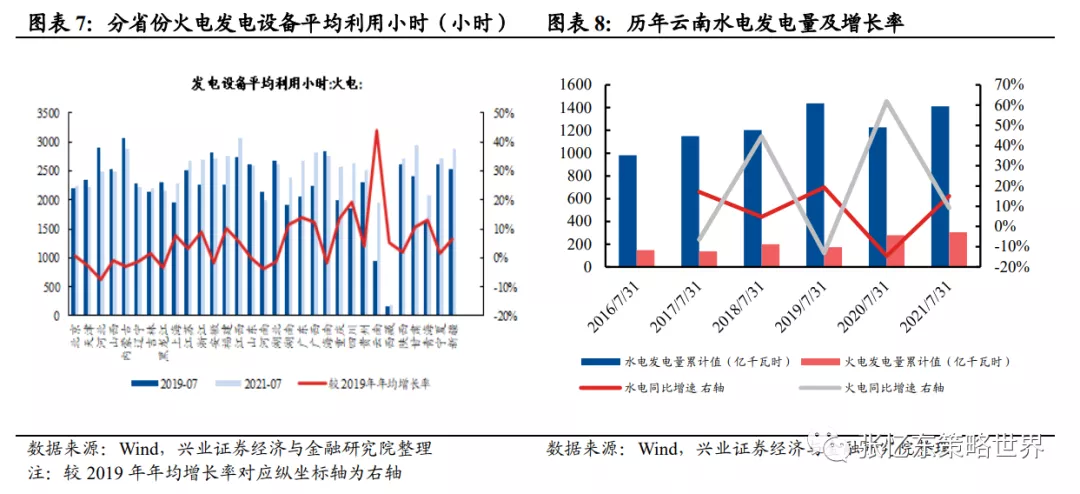

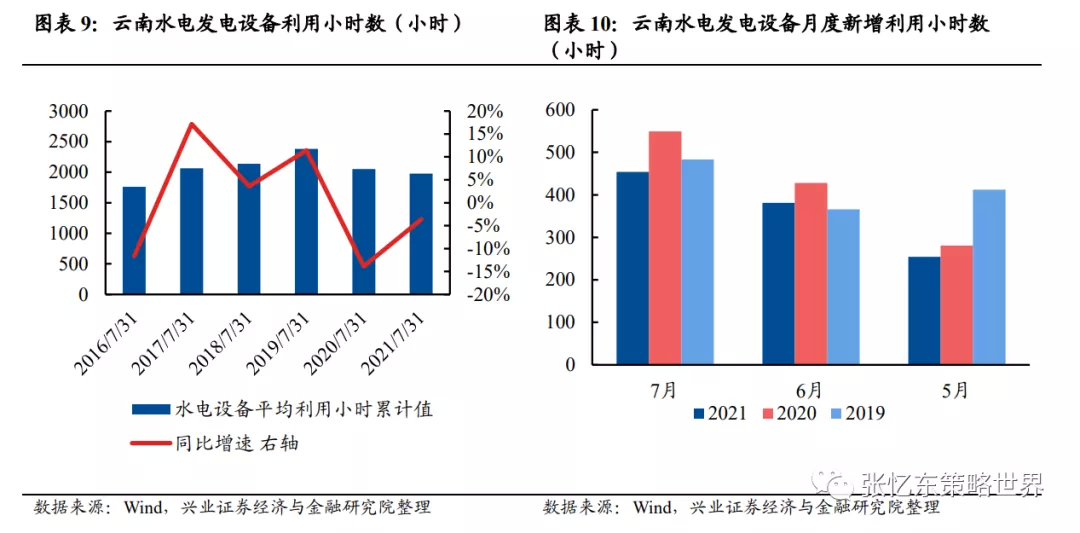

以今年缺電較爲嚴重的雲南爲例。一方面,雲南省水電佔比高達80%,今年來水偏枯影響電力供應。截至今年7月水電發電量1411.5億千瓦時,同比上升15%,但水電發電量上升主要受新增裝機(棄水率下降)、水庫放水影響,來水偏枯導致機組利用小時較前5年同期均值低4.9%。雖然進入雨季, 6、7月份機組利用小時數有所提升,但仍低於去年同期水平。進入冬季,來水不足狀況或更加明顯,疊加部分水庫蓄水已透支,預計冬季仍將面臨較大供電壓力。另一方面,雲南廣西等地由於清潔能源豐富,能源成本低,吸引了電解鋁、多晶硅大量新增產能,用電需求強勁。

雲南省外送電力主要支援兩廣地區,2020年輸出電力達1425億千瓦時,位居全國第二。截至2021年7月,廣東輸入電量幾乎爲零增長,累計同比增速僅爲0.04%。

雲南、廣西、廣東等“缺電”較爲明顯的區域,火電發電設備利用小時都大幅提高,顯示火電廠在盡力保供,“缺煤”並不是導致“缺電”的主要原因。

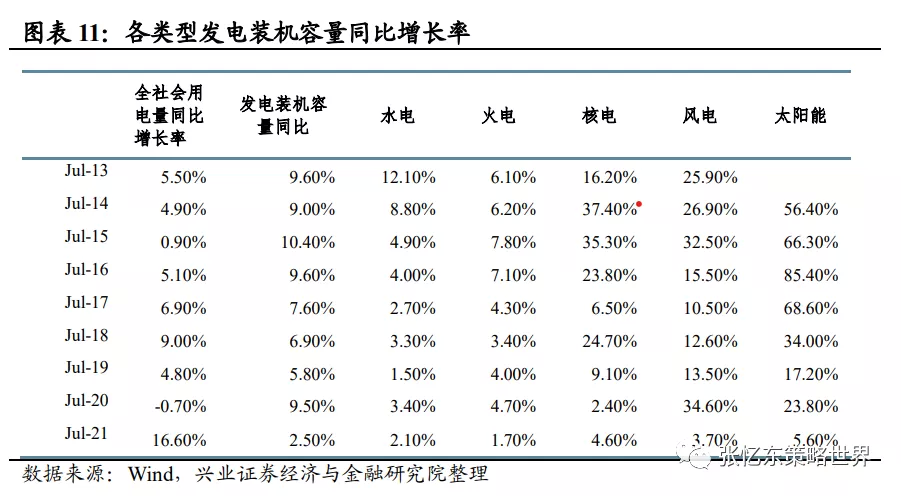

“十三五”期間全國電力裝機容量增速並不低,和全社會用電量增速相匹配。從火電發電設備平均利用小時數處於歷史上並不高的水平,也可以看出,總的裝機容量並不缺。但是,裝機容量中,作爲穩定發電、並可以靈活調配的能源火電裝機增速降低,風電、太陽能裝機增速較高。而新能源存在着季節性、時間分佈不均、受氣候影響等問題,並且時段性、靈活性調節能力不足,因此,一旦用電負荷高增,或者新能源出力不足,就有可能出現“缺電”的情形。

“十四五”期間,隨着可再生能源裝機規模、用電量增量佔比進一步提升,“缺電”現象或更加廣泛,雲南將不是個例。2021年3月,國家能源局新能源和可再生能

源司司長李創軍表示,“十四五”可再生能源發展將進入“大規模”、“高比例”發展的新階段。其中“大規模”指的是在“十三五”基礎上,“十四五”期間可再生能源年均裝機規模將有大幅度的提升,裝機規模將進一步擴大,到“十四五”末可再生能源的發電裝機佔我國電力總裝機的比例將超過50%;“高比例”指的是可再生能源在能源消費中的佔比將持續提升,到“十四五”末,預計可再生能源在全社會用電量增量中的比重將達到三分之二左右,在一次能源消費增量中的比重將超過50%,可再生能源將從原來能源電力消費的增量補充,變爲能源電力消費增量的主體。

1.3、“缺電”的原因之三:煤炭供需缺口放大,庫存處於低位,加大了火電增加供應的難度

煤炭安全問題影響煤炭生產。內蒙古產量同比增速明顯落後於晉、陝,主要原因爲內蒙古全面清查2020年以來煤炭資源領域違規違法問題,疊加“煤管票”、外送、重大礦難頻發等因素導致有效供給難以釋放。晉、陝、蒙2021年前4月原煤累計開採量佔全國總開採量的72.45%,相較20年同期70.14%進一步提升。

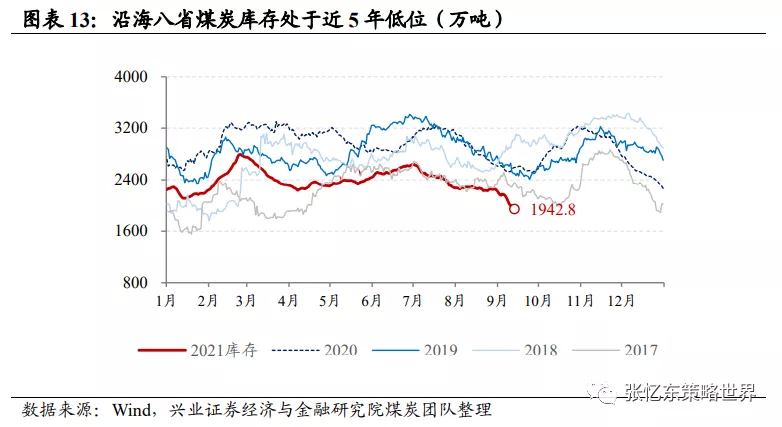

電力需求旺盛帶動煤炭消費,加上煤炭供應受影響,煤炭庫存被持續消耗。9月16日沿海八省動力煤庫存爲1942.8萬噸,同比下降25.6%,處於近五年低位。

1.4、8月之後,主要矛盾發生變化:能耗雙控推動“限電”

8月17日發改委印發了《2021年上半年各地區能耗雙控目標完成情況晴雨表》,能耗強度不降反升的9省(區),今年暫停國家規劃佈局的重大項目以外的“兩高”項目節能審查,並督促各地採取有力措施,確保完成全年能耗雙控目標特別是能耗強度降低目標任務。被預警的部分省份,陸續出臺“限電”、“限產”措施。

“雙控”是指能源消費總量和強度的雙控制度。雙控制度早在“十二五”期間就已經寫入發展規劃中。其中,能耗強度是指單位GDP能耗。公式爲:萬元生產總值能耗=能源消費量(噸標準煤)/地區生產總值(萬元)。爲實現2030年前碳達峯、2060年前碳中和計劃,“十四五”規劃完善能源消費總量和強度雙控制度,重點控制化石能源消費,非化石能源佔能源消費總量比重提高到20%左右;將節能目標分解落實到各地區,“十四五期間”確保單位GDP能耗降低13.5%。

國家發改委的能耗“雙控”考覈實施季度、“紅黃綠”燈預警機制:未完成雙控進度目標,且實際值與目標值差距大於目標值10%的地區爲一級預警,用“紅燈”表示,其能耗控制形勢十分嚴峻;未完成雙控進度目標,差距在10%以內的地區亮“黃燈”,其能耗控制形勢比較嚴峻;完成雙控進度目標的地區亮“綠燈”,表示進展總體順利。

1.5、“雙碳”時代,相關政策對週期性行業的供給約束將有持續性影響

“限電”可能成爲常態。首先,在新能源消納和存儲能力完善之前,火電對電力電量平衡仍具備重要意義,常規水電、核電、氣電、煤電等保障供應安全的支撐性電源裝機的不足,將使得局部、短時電力供應緊張的情況可能持續存在。

比如,2021年1月7日受寒潮影響,國網、南網晚間高峯達到近11億千瓦,此時全國5.3億千瓦風電、光伏裝機僅出力0.3億千瓦;冬季枯水期,3.7億千瓦水電僅出力1億多千瓦;冬季天然氣用氣高峯導致近1億千瓦氣電裝機僅出力一半左右。此時高峯負荷幾乎全靠近11億千瓦煤電裝機頂峯,並導致湖南、廣東等省有序用電。

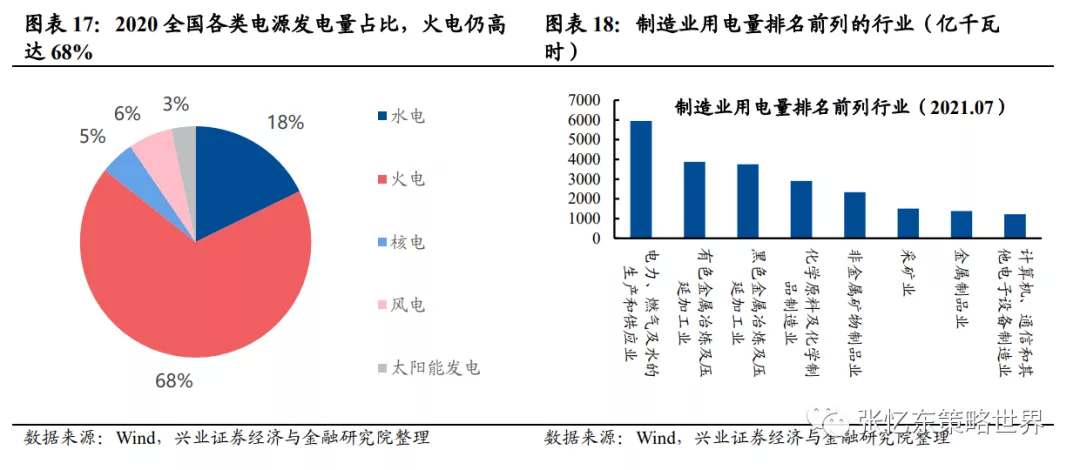

第二,火電在能源結構仍佔據重要地位:以發電量計算,火電佔比高達68%。因此,在能耗強度有效下降之前,爲了達到雙控目標,對高耗能產業的限電、限產等就成爲降低能耗總量的有效手段,短期影響開工率,中長期影響產能擴張。

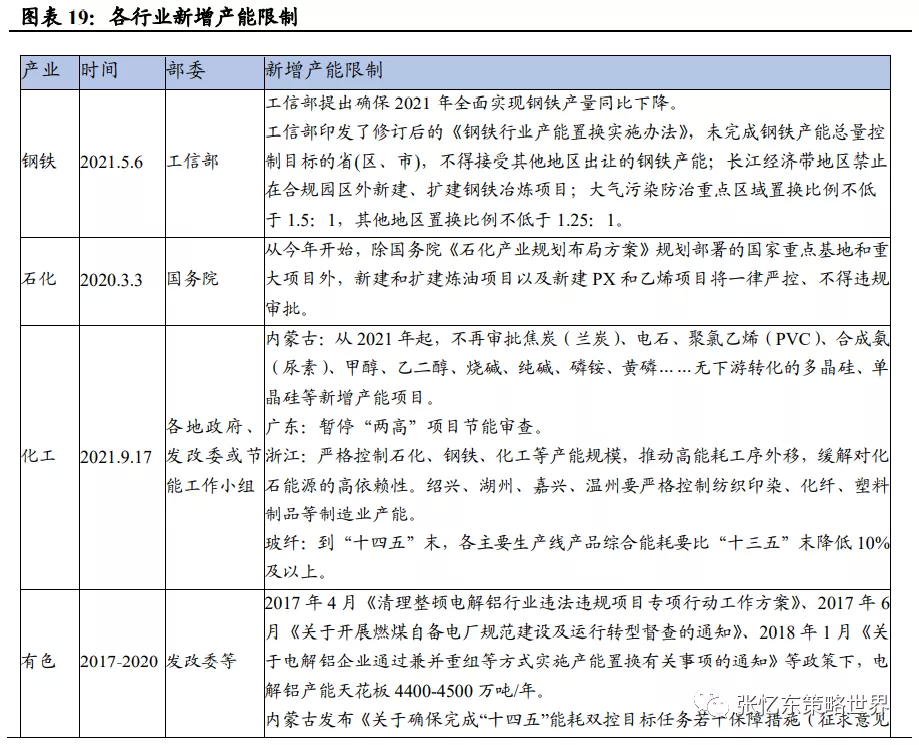

近年來,各行業都出臺了限制新增產能的措施。例如,鋼鐵行業未來只能是等量或者減量置換,電解鋁行業4500萬噸的產能天花板等。高能耗行業的供給制約將在較長時間內持續。

2、中短期展望:短期週期股行情節奏受需求(預期)波動的影響,但中期週期股行情將基於供給約束的程度分化

2.1、四季度週期股行情要警惕需求下行引發的震盪、分化

第一階段,9、10月份是中國傳統投資旺季階段,市場對於中國四季度寬鬆、對沖經濟下行壓力的預期較高,再疊加美國10月份開始新的財政年度、拜登的基建和就業計劃開始實施,所以,海外大宗商品有望維持強勢,特別是原油不排除創新高。所以A股和港股的週期股行情,有可能在三季報的加持下,上演箱體震盪、拉鋸。

第二階段,四季度中後期,市場漸漸認識到,政府對於房地產等化解存量風險的定力以及對經濟下行的容忍度可能超市場預期,週期股行情或面臨更明顯的調整、分化。據興業證券宏觀團隊研究,展望四季度,疫情不確定,外需動能減弱,疊加恒大事件持續發酵、地產政策嚴監管、地產資金鍊承壓的影響下,房地產投資增速將下行,所以,經濟將向更低的新增長中樞回落(詳情參考興業證券宏觀團隊《疫情長尾下的經濟影響——2021年8月經濟數據點評》)。

2.2、中長期供給約束下,鋼鐵、電解鋁、銅、化工等傳統行業的阿爾法機會,特別是下游有新需求的行業更好,其中具備技術優勢符合ESG要求的龍頭企業佔優

中長期,高耗能行業成本曲線抬升並陡峭化,具備技術優勢、符合ESG標準的龍頭企業佔優。

在“雙碳”背景下,碳成本將會得到定價,最終會向下傳導,抬升成本曲線。目前,我國碳價與歐盟碳交易市場價格相比有較大差距,國內碳配額交易價約在50元/噸,歐盟碳交易價爲50歐元/噸,價格爲我國的8倍左右,我國二氧化碳排放權價值仍存有上升空間。

成本曲線可能會陡峭化。1)擁有領先能耗水平和更多減排降耗技術儲備、符合ESG標準的龍頭企業具有成本優勢。2)在新增及置換項目審覈更加嚴格的背景下,龍頭企業在能耗、排放等方面相對小企業有優勢,中長期看擴產可能集中在龍頭企業。而新產能往往成本更低,龍頭企業的成本優勢將更加明顯。

中長期供給約束下,鋼鐵、電解鋁、銅、化工、煤炭等傳統行業的阿爾法機會,特別是下游有新需求的行業更好。

鋼鐵:1)碳中和背景下,鋼鐵產量天花板已經出現,從過往控制產能走向控制產量;2)從盈利的角度,有望擺脫過去被鐵礦石蠶食的困境,鋼鐵的堅決減產以及伴隨鋼鐵蓄積量的上升、廢鋼比的提升,未來鐵礦石需求將出現明顯下滑,從而壓低進口鐵礦價格;3)伴隨製造業升級,附加值高、技術含量更高的公司有望走出阿爾法;4)碳中和政策使得市場上落後產能淘汰加速,環保高投入的龍頭企業未來更具優勢。

電解鋁:電解鋁是未來2年基本面牢固的品種。供給端短中長期均具備強約束,短期,限電+減排持續擾動供給,中長期,雙碳背景下,已經逼近的電解鋁產能天花板(4400-4500萬噸)或將再收縮,新增產能投放被限制或延遲,再生鋁短期內也難以撼動競爭格局。需求側有亮點,金九銀十即將到來,房地產竣工週期在延續,新能源車及新能源的裝機需求將對未來多年的電解鋁需求形成新的拉動。 成本端,新出臺的《關於完善電解鋁行業階梯電價政策的通知》是對全行業的電力成本抬升,使用自備電廠的鋁企加強政府性基金和交叉補貼的徵繳,使用外購電的鋁企取消優惠電價。在當下緊張的供需格局下,鋁價的上漲將消化成本的抬升,看好電解鋁板塊的β機會。(興業證券海外原材料韓亦佳團隊)

銅:新興領域(新能源汽車+充電樁+風電光伏)拉動對銅的需求明顯。據興業證券有色金屬團隊測算,2021-2023年,新興領域對銅需求量分別爲74、85、104萬噸;而新增供應受限於資本開支於2013-2014年見頂。(興業證券有色邱祖學團隊)

化工:1)中長線繼續鎖定產業格局重塑關鍵力量:安環趨嚴、“雙碳”目標明確,具備一體化、規模化、低成本優勢的領先企業護城河持續強化;2)產業轉移大勢所趨,政策助力下進口替代迎窗口期:受益於產業轉移與政策助力,國產化替代空間廣闊的半導體材料;受益於液晶材料國產化進程加快、產業爆發的顯示材料;3)能夠直接或間接起到節能降耗作用的化工材料將迎來發展機遇,如建築保溫材料聚氨酯,可降解塑料等。(興業證券化工張志揚團隊)

3、更長期的角度看,實現雙碳目標需要多種手段的配合,從而帶來各種長期機會

3.1、能源結構優化的大趨勢,將帶來清潔能源技術革命的戰略大機遇,包括新能源、新能源車、儲能、新材料(能源金屬、化工)等

中國要在保持經濟增長和製造業比重基本穩定的前提下實現碳達峯,能源結構的變化是關鍵。2020年我國能源消費產生的二氧化碳排放佔總排放量的88%左右,而電力行業佔能源行業二氧化碳排放總量的42.5%左右。電力行業的碳達峯、碳中和進度將直接影響“雙碳”目標實現的進程。如果不改變能源結構,就容易出現爲了控能耗,不得不限電限產的情形。

以美國爲例:1949年至2007年,美國能源消耗產生的二氧化碳排放量穩定增長,直到2007年才達到峯值。2007年之前雖然產業結構變化導致能源強度(單位GDP能耗)的持續下降,但也只能和人均GDP的增長相抵消。2007年成爲碳達峯的分水嶺,關鍵在於單位能源的碳排放出現了下降。一方面,頁岩油技術的發展增加了天然氣產量,單位碳排放更低的天然氣佔能源消費的比例從2007年23%提高到2020年34%。另一方面,光伏等可再生能源加速發展,從2007年6%提高到2020年12%,煤炭在美國能源消費佔比從23%下降到10%。2020年,可再生能源消費總量百年來首次超過煤炭成爲第三大能源消費構成。

能源結構優化的大趨勢,將帶來清潔能源技術革命的戰略大機遇,包括新能源、新能源車、儲能、新材料(能源金屬、化工)等。

新能源:供需爆炸式增長,組件龍頭有望迎來利潤拐點。

新能源車產業鏈:1)新能源車市場高速增長,相關車企潛力可期;2)電動化+智能化+輕量化推動產品升級,相關零部件單車價值量提升。

儲能:儲能在電源側平抑出力波動促進消納,在電網側削峯填谷減小峯谷差,在負荷側峯谷電價套利減少電費,因而有望實現廣泛滲透。

能源金屬:雙碳時代下,電動汽車全球化趨勢帶動鎳、鈷、鋰、銅等部分金屬品種的需求。

化工:以光伏、風電等爲代表的可再生能源、基於可再生能源的消費端電動車、氫能源汽車等新能源汽車領域迎來廣闊的發展前景,帶動新能源產業鏈中新材料產品需求快速增長,如光伏產業鏈中所需用到的輔料光伏膠膜、風電葉片主材玻璃纖維以及新能源車動力電池中所需要用到電池材料。

3.2、電價中樞有望上移,清潔能源打開電力運營商成長空間;傳統煤電作爲公用事業的“類債券”配置價值將持續,但較難延續今年的大漲行情

首先,煤炭供求緊平衡、單邊計劃性向下的電力定價機制下,火電企業大面積虧損。“雙碳”時代,隨着電價市場化改革,火電企業的盈利穩定性和分紅持續性強的吸引力將提升。據中國電力企業聯合會發佈的《2021年上半年全國電力供需形勢分析預測報告》顯示,今年二季度市場電煤價格迅速攀升,電煤採購及保供工作難度加大。煤電企業燃料成本大幅上漲,6月煤電企業虧損面明顯擴大,部分發電集團6月煤電企業虧損面超過70%,煤電板塊整體虧損。

其次,能源結構轉型需要大規模投資,新能源發展需要增加系統成本,這都需要電價上行,從而引導和鼓勵電力企業進行投資。在德國長達30年的能源結構轉型歷程中,電價也一路上漲。

第三,碳中和目標下,新增的碳排放成本需要傳導。1)強化電價的商品屬性,通過價格釋放信號,由供需變化決定價格的方法,能實現通過能源價值鏈對新增碳成本的有效疏導。2)中國無論是工商業享受的電價下調,還是居民長期享受福利性電價,在全球碳中和背景下,偏低的電價其實是變相補貼了全球的碳成本。

今年以來,國家及各地也開始大規模調整分時電價政策,近期內蒙、寧夏等多省陸續放開火電電價機制中的上浮交易限制,政策信號開始向漲電價傾斜。

3.3、雙碳目標呼喚靈活性和智能化的新型電力系統,新基建空間巨大

到“十四五”末可再生能源的發電裝機佔我國電力總裝機的比例將超過50%。可再生能源爲主的發電側,需要新型電力系統與之相匹配,爲消納風電、光伏創造更好條件。這催生巨大的新基建需求。

網架建設相關產業鏈:主要包括特高壓、配電網相關一次設備、二次設備製造商,以及工程規劃、設計、實施、系統集成企業。

靈活性建設相關產業鏈:重點關注抽水蓄能和新型儲能環節。

數字化轉型相關產業鏈:智慧配電網包括智能終端、配電通信網和配電自動化設備等,數字化平臺包括電力物聯網、國網雲平臺、數字孿生電網等、虛擬電廠和能源互聯網生態圈包括新能源雲、能源大數據中心、能源工業雲網等體系建設。

調控與保護產業鏈:在新型電力系統背景下,海量分佈式電源和分佈式可調節負荷的存在使得傳統調度大廳人工值班的調度模式無法適應,同時新能源、新複合多通過逆變器、變頻器等電力電子裝置併網,使新型電力系統的故障形成和發展機理、安全穩定保障需求與傳統電力系統區別很大。必須開展調控和保護能力升級建設。

電能替代及節能改造:電能替代主要包括工業、建築、交通電氣化,工業電氣化主要包括電鍋爐、電窯爐、電動皮帶等,建築電氣化主要包括熱泵、電蓄冷空調、蓄熱電鍋爐等,交通運輸電氣化主要包括電動汽車、軌道交通、船舶岸電、空港陸電等;綜合能源服務主要包括園區級源網荷儲微電網建設、建築能源託管、智能運維等服務。

3.4、工業互聯網、環保科技、綠色金融(特別是券商和資產管理)等,圍繞傳統行業降低能耗的新需求相關的輔助行業

“碳達峯”和“碳中和”願景有望加速傳統行業建立健全綠色低碳循環發展的生產體系,低碳環保的先進工藝迎來加速應用。關注爲傳統行業提供降低能耗服務的阿爾法機會。

2021年2月,國務院發佈《關於加快建立健全綠色低碳循環發展經濟體系的指導意見》,目標到2025年,綠色低碳循環發展的生產體系、流通體系、消費體系初步形成;到2035年,重點行業、重點產品能源資源利用效率達到國際先進水平。意見中指出要:

推動工業綠色升級。加快實施鋼鐵、石化、化工、有色、建材、紡織、造紙、皮革等行業綠色化改造。推行產品綠色設計,建設綠色製造體系。大力發展再製造產業……全面推行清潔生產,依法在“雙超雙有高耗能”行業實施強制性清潔生產審覈。

構建綠色供應鏈。鼓勵企業開展綠色設計、選擇綠色材料、實施綠色採購、打造綠色製造工藝、推行綠色包裝、開展綠色運輸、做好廢棄產品回收處理,實現產品全週期的綠色環保。

大力發展綠色金融。發展綠色信貸和綠色直接融資,加大對金融機構綠色金融業績評價考覈力度。統一綠色債券標準,建立綠色債券評級標準。發展綠色保險,發揮保險費率調節機制作用。支持符合條件的綠色產業企業上市融資。支持金融機構和相關企業在國際市場開展綠色融資。推動國際綠色金融標準趨同,有序推進綠色金融市場雙向開放。推動氣候投融資工作。工業互聯網、環保科技、綠色金融(特別是券商和資產管理)等,圍繞傳統行業降低能耗的新需求相關的輔助行業有望迎來蓬勃發展。

工業互聯網:工業互聯網通過全面構建人、機、物的互聯,有效支持工業製造全要素、全產業鏈、全價值鏈信息的全面鏈接。基於這些能力特性,工業互聯網可以大力提升生產管理能效,減少資源消耗,成爲生產力提升與環境友好之間的新平衡點,推動碳減排工作邁上新臺階,助力實現碳中和目標。

“碳達峯”和“碳中和”願景有望加速傳統高耗能行業在產品全生命週期的轉型升級,新建項目將採取更加先進的減排環保工藝,現存產能也將通過技改實現低碳生產,利好爲傳統產業提供減低能耗服務的公司。例如中集安瑞科助力長航集團改造出首艘油氣電混合動力內河船舶,與傳統燃料相比,該船污染物排放大幅減少,氮氧化物減排90%,硫氧化物和PM2.5接近零排放;與鞍鋼股份旗下能源科技子公司,啓動焦爐氣制液化天然氣(LNG)聯產氫氣項目,利用冶煉副產品焦爐氣製備氫氣,提高對焦爐氣綜合利用。又如,中鋼國際,依託中鋼天澄爲鋼鐵和煤炭公司提供大氣污染治理整體解決方案(除塵、脫硫、脫硝、VOCs);與河鋼宣鋼開啓綠色低碳發展戰略合作,探索氫冶金最佳途徑等。

綠色金融(特別是券商和資產管理):爲了實現“雙碳”目標,優化能源結構和節能減排等都需要大量的資金支持。巨大的資金需求,政府資金只能覆蓋很小一部分,絕大部分需要通過金融體系利用市場資金來彌補。包括但不限於綠色信貸、綠色債券、綠色企業上市、碳排放權交易市場、ESG投資等等。

4、風險提示

全球經濟增速下行;中、美貨幣政策寬鬆不達預期;大國博弈風險