“冰火兩重天”!玻璃、純鹼走勢爲何“分道揚鑣”?

原標題:“冰火兩重天”!玻璃、純鹼走勢爲何“分道揚鑣”?

來源:期貨日報

雖已進入“金九”旺季,但現貨端壓力漸顯,玻璃廠家連續八週的累庫讓玻璃市場悲觀情緒再度主導盤面。週五,玻璃期貨價格觸及跌停,這依舊是現貨市場傳導過來的悲觀情緒釋放所致。期貨日報記者瞭解到,目前,玻璃市場核心邏輯在於“金九銀十”旺季不旺、成交走弱、庫存累積等因素,玻璃期價走勢較弱,從而與純鹼走勢“分道揚鑣”。

現實與預期雙雙走弱,玻璃價格重心下移

採訪中,記者瞭解到,玻璃整體基本面處於供應高位、成交走弱的結構中,進一步導致企業庫存持續累積,價格重心也不斷下移。

目前,現貨端的壓力處於“金九銀十”旺季不旺的階段,企業成交持續走弱導致本週企業庫存大幅累積。據統計,本週沙河地區累庫幅度高達31.18%,湖北地區累庫幅度17.98%,而東北、西南、西北地區累庫程度分別爲25%、15.59%、8.55%,導致市場進一步加強對需求端及現貨成交的悲觀情緒。

據光大期貨分析師張凌璐介紹,臨近“十一”假期,玻璃下游深加工本就存在季節性減少採購的情況,再加上北方地區持續多日的陰雨天氣對成交產生了進一步影響。

“目前沙河地區玻璃企業成交情況並不理想,大多在25%—55%的產銷水平,個別企業能夠達到產銷平衡。玻璃供應雖然近期存在部分生產線冷修情況,但經過此前一年的提升之後,當前在產產能和產能利用率依舊處在高位。”張凌璐表示,除此之外,恒大事件的持續發酵、中秋節假期期間地產投資市場的大幅下跌等因素也給玻璃市場情緒帶來了較爲悲觀的預期。

記者瞭解到,玻璃背後驅動主要在於需求端,現實疊加預期雙雙走弱。

對此,國投安信期貨分析師周小燕告訴記者,“金九”旺季預期落空,現貨持續累庫,下游訂單一般。而地產方面,遠期需求也在發生轉變。“地產銷售持續走弱,龍頭企業資金出現問題,竣工節奏也必然會受到影響,玻璃遠期需求預期走弱。純鹼自身供需偏緊,能耗‘雙控’加劇矛盾。能耗‘雙控’持續升級,江蘇發佈限產後,青海、河南等地也發佈限產限電措施,三地純鹼產能佔比約50%,對供應影響大。”

“當前,市場關注的焦點在於玻璃需求旺季還會不會來。”方正中期期貨分析師魏朝明表示,週四上午庫存數據出來前後玻璃期貨盤面逆轉了此前的反彈勢頭,承壓持續回落並於週五收於跌停。在期貨盤面兩個多月的回調中,下游貿易商和深加工企業採取了深度去庫存策略,加劇了玻璃原片企業的出貨難度,階段性放大了供需矛盾。

在他看來,今年6月份之前,連續數年房地產銷售數據維持在高景氣區間。7月份開始,在調控壓力下的銷售數據回落並不會立刻表現在今年的房地產竣工面積上,因此不應對玻璃四季度的需求及期貨盤面走勢過度悲觀。“現貨企業報價鬆動,採取了保價等一系列措施試圖加快庫存去化,當前位置空頭頭寸需警惕下游極端低庫存水平下集中補庫的可能。”

在張凌璐看來,短期玻璃現貨需求走弱、庫存累積仍是主導,再加上臨近國慶長假,這原本就處於玻璃傳統累庫週期,若疊加今年旺季不旺的特點,玻璃期貨價格在此影響下或難以出現轉勢。

供需錯配疊加能耗“雙控”加碼,純鹼不斷創出新高

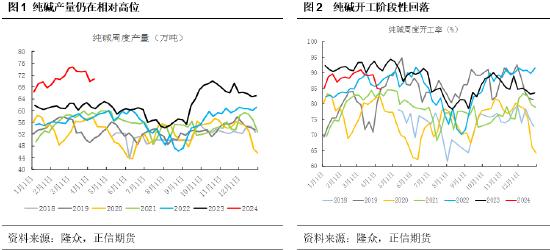

與下游玻璃不同的是,上游純鹼價格依舊處在高位。目前,純鹼現貨市場供需形勢平穩向好,聯鹼裝置開工率大幅下挫拖累行業加權平均開工率跌幅超7%,生產企業庫存持續去化,盤面強勢振盪,主力合約再創歷史新高。

據魏朝明介紹,純鹼期貨走勢很好反映了當前低開工、低庫存、高需求的市場狀況。本週純鹼廠家加權平均開工負荷70.5%,較上週下降7.7個百分點。其中氨鹼廠家加權平均開工76.2%,聯鹼廠家加權平均開工61.3%,天然鹼廠加權平均開工100%。本週國內純鹼廠家庫存總量在30萬噸左右,環比減少7.7%,延續下滑態勢。

“供應方面,近期純鹼供應量低位波動,能耗‘雙控’等因素導致純鹼裝置檢修季過後開工率不升反降;原燃料價格攀升抬升成本線;產能佔比近45%的氨鹼裝置因環保因素存在隱憂。需求方面,光伏玻璃價格企穩,重鹼需求大環境轉暖;市場對光伏玻璃、碳酸鋰等領域需求抱有期待;疫情防控態勢持續向好,輕鹼下游消費有恢復性增長預期。”在魏朝明看來,基本面支撐穩固,當前純鹼的漲勢有一定的延續性。

據瞭解,年底130萬噸連雲港產能計劃退出,產能存在縮減預期。四季度是光伏新增裝機高峯期,到年底光伏玻璃產能預估還將增加11380噸,相應純鹼需求增加2276噸/日,需求提升約2.8%。

張凌璐告訴記者,純鹼價格的走勢核心依舊是能耗“雙控”政策導致的供給超預期下降。目前國內多地均下發能耗“雙控”文件,涉及江蘇、內蒙、雲南、廣東等地區,尤其江蘇作爲我國最大的純鹼生產省份,影響也最爲突出,當地多個純鹼企業停車或減量生產。部分地區還出現限電情況,例如廣東已經實行產二休五或產一休六的情況。“國內純鹼生產水平受到較大影響,截至9月24日,國內純鹼行業開機率已降至72.26%,這與原本市場預期的6—8月行業集中檢修之後生產水平將出現大幅提升存在差異,現實和預期的不匹配成爲當前純鹼期、現價格不斷上漲的核心動力。”張凌璐說。

需要注意的是,目前能耗“雙控”已經開始影響純鹼下游需求。“徐州地區日用玻璃開工受到影響,浙江地區印染開工也受到能耗‘雙控’影響。另外,浙江能源局責人表示,能耗‘雙控’必須注重方式方法,避免‘一刀切’等做法。需要關注後續能耗‘雙控’的具體落實情況,是否不及預期。”周小燕稱。

玻璃、純鹼走勢“分道揚鑣”源於驅動力邏輯的不同

記者發現,處於同一產業鏈的上下游,純鹼和玻璃有一定關聯性,也各有自身特點,在供需形勢不同時走出階段性的差異走勢。

“此次純鹼、玻璃‘分道揚鑣’的走勢也反映出兩者驅動的主要邏輯不同。”周小燕表示,玻璃主要在於需求弱,而純鹼更多在於供應端。玻璃是現實和預期雙弱,加工訂單弱,現貨累庫,地產銷售走弱,竣工也會受到影響,遠期預期走弱,另外疫情以及能耗“雙控”影響的都是玻璃下游深加工開工。而純鹼更多走的是供應端的邏輯,能耗“雙控”持續加碼,涉及的地區江蘇、青海、河南都是純鹼主產地,對盤面影響較大,加上本身純鹼庫存持續下降,自身供需面較好,在能耗“雙控”加碼下,更是助推行情上漲。

在張凌璐看來,二者走勢的不斷分化主要還是市場對於這兩個品種未來的預期出現了差異,另外也有短期基本面的差異。

“當前純鹼市場處於供給下降明顯的階段,而未來一年之內行業也難以出現新增產能釋放,但需求端仍是由光伏玻璃未來不斷投產所導致的重質鹼需求釋放、新能源板塊對於輕質鹼需求的釋放等預期較好。只是現在市場對於純鹼的核心處於能耗‘雙控’導致供給大幅下降上,另外還有因燒鹼價格持續上漲導致輕質鹼對燒鹼的替代作用凸顯而導致輕質鹼需求有所好轉,因此導致近月合約走勢異常強勢,而遠月合約走勢相對較弱,純鹼也從Contango結構轉爲Back結構。”張凌璐說。

而玻璃目前除了個別生產線出現冷修情況外,還未受到能耗“雙控”政策大幅影響,這就導致玻璃和純鹼在供給端就出現了明顯差異。

張凌璐認爲,現在純鹼的現貨處於供給端下降和需求端下降的博弈,而輕質鹼下游存在替代燒鹼作用明顯、印染行業需求下降等博弈階段,期貨市場走勢目前由供給端主導。

業內人士認爲,國慶節前後,對玻璃產業鏈而言,不論是下游企業的補庫動作或上游企業的累庫幅度均存在不確定性,盤面難免受到衝擊,建議投資者輕倉操作,安心過節。