高盛:市場還有4大問題待解

原標題:高盛:市場還有4大問題待解

來源:萬得資訊

美聯儲9月議息會議沒有將Taper提上日程,市場還會迎來一段流動性充裕的“平靜期”。但在高盛看來,平靜之下,風險潛伏,4大市場問題依舊難解。

進入下半年,高盛已經三次下調美國GDP增速預期,對美國經濟前景愈發不樂觀。而不樂觀的根本原因,也是市場面臨的問題,這些問題分別是:

一、美國經濟刺激政策淡出是必然的,對市場的衝擊也是必然的。

美聯儲議息會議暗示,雖然暫時不着手Taper,Taper不會永遠不會來,而且並不會等太久。目前,10年期美債收益率因此上升了15bp至1.45%,前端利率也隨之抬高。

值得注意的是,美債收益率異動,但美聯儲議息會議可以稱得上“什麼也沒說,什麼也沒做”。

美國銀行的首席投資官Michael Hartnett測算,全球流動性已經開始縮減,收緊流動性的央行包括歐洲央行、英格蘭銀行、澳大利亞儲備銀行和美聯儲。數據顯示,2020年全球央行釋放的流動性爲8.5萬億美元,2021年縮減至2.1萬億美元,2022年僅爲0.1萬億美元。更直白一點,自新冠疫情爆發以來,各國央行每小時購買8億美元資產,到2022年下半年,這一數字縮減至不足1億美元。

在全球最大央行的貨幣政策從“猛踩油門轉向剎車”的同時,財政政策也可能是如此。上週,高盛的政治經濟學家寫到,圍繞下一個美國聯邦支出計劃和債務限額延長的風險不斷增加。

二、供應鏈緊張導致一列其他問題

美國公司沒有能力獲得足夠零部件供應、招聘不到員工,以及其他商品短缺導致生產力難以恢復,這也是高盛近期對經濟增長勢頭放緩的發出警告的原因。雖然高盛相信,供應鏈緊張主要是需求復甦過快的結果,因此將其視爲一個暫時性問題。

但對於房屋建築商、汽車製造商和卡車司機來說,如今的供應問題正給定價帶來上行壓力,並可能給利潤帶來下行壓力。簡單講,成本上升,利潤下降。目前,聯邦快遞、耐克、PPG和其他許多公司的公告正在說明這一問題。

房屋建築商DRI 因無法獲得足夠的材料和勞動力,高盛下調了該公司下一個季度的盈利指引。除此之外,高盛認爲,美國的汽車行業由於經銷商庫存處於歷史最低水平,9月份的汽車銷量比去年同期水平低了約25%。而庫存不足導致汽車價格上漲,通脹壓力不容忽視。

三、疫情仍然沒有結束。

高盛之前表示,德爾塔變種病毒出現是其下調美國三季度GDP增速的原因。高盛稱:“今年夏天我們可能瞭解到的是,即使在接種率較高的人羣中,該病毒仍有能力擾亂增長速度。今年夏天的經濟增長似乎並未出現脫軌,但其增長趨勢確實比大多數人預計的要慢”。

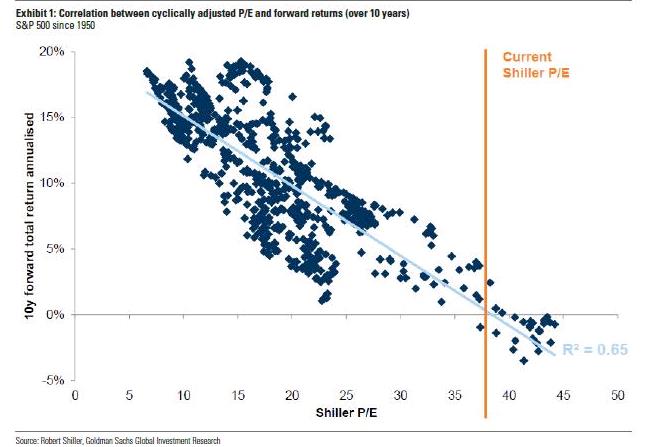

四、美股的估值雖然不至於導致較大市場風險,但收益前景已經不可觀。

高盛認爲,“股市估值很少因自身的壓力而崩潰,通常需要一些其他更基本的催化劑才能導致收益下降”。高盛分析師Peter Oppenheimer 本週在一份新的全球戰略報告中所強調,與過去的週期相比,未來股市的回報可能會較爲平淡。爲什麼?因爲進入當前週期時,面臨着高估值、超低利率、工資和監管上漲帶來的企業利潤阻力以及去全球化帶來的阻力。

高盛認爲,鑑於估值通常不是泡沫破裂的原因,那麼股票可能在很長一段時間內保持“昂貴”。但在很長一段時間內,當投資者以高價買入股票時,可能期望從投資股票中獲得的回報往往遠遠小於在“便宜”時買入的回報。