境内外A股相关股指期货差异性分析

来源:期货日报

作者:陈俊州 罗汉锋

富时中国A50指数与上证50指数的相关性最高

港交所于2021年8月20日发布公告称已与MSCI签订新的授权协议,计划于10月18日推出MSCI中国A50指数期货合约。这将是港交所推出的首个与A股市场相关的指数期货合约,新的股指期货合约的推出对A股来说可以吸引更多的境外长期资金去配置A股市场,同时也给境外的投资者提供了一个更加及时和有效的风险管理的工具。本文首先从境外投资者进入A股市场的方式及投资配置风格出发,分析他们的风险对冲需求;其次对比了境外已有的和拟推出的A股关联的股指期货合约,从追踪标的、合约要素等方面分析其适用场景;最后从走势相关性、年化收益误差的角度,对比分析境内股指期货与境外股指期货之间的关联度和套利机会。

A 外资布局A股步伐加快 对冲工具需求与日俱增

自2003年起,我国已经允许外资以合格境外机构投资者(QFII)的形式进入境内证券市场买卖股票,但对投资额度有较为严格的限制。历经多年发展,QFII已经成为全球资本投资中国的风向标。根据2021年半年报的数据,今年以来QFII大幅增仓,持有个股数及持股市值均创历史新高,其中持股数达到517只,超越2013年历史高位;持股市值比去年同期增加53.3%,达到3148.39亿元,相比2019年更是增长近一倍。外资布局A股的步伐越来越快,A股市场已经成为全球资产配置的重要组成部分。

从持股行业来看,外资布局A股开始呈现分散的特点,各类型的行业需求都在不断上升。机械设备、医药生物、电子和化工是QFII持股较高的行业。同时结合往年数据发现,上述四大行业也均为QFII持有个股数排名前4的行业,符合QFII坚持低估值时买入,长期持有的投资风格。从持股变动方面来看,电子、采掘、机械设备和食品饮料增持比例较大,汽车、计算机和公用事业则存在较多退出,说明一些高成长行业也逐渐成为外资配置的另一重要选择。随着持有的行业越来越分散,而且每期变动的数量也在增加,因此迫切需要能够代表市场不同风格的指数衍生品来对冲持股风险,对冲工具的需求与日俱增。

图为QFII历年持股数量和持股市值

图为QFII行业持股数量和变动(2021年半年报)

除了QFII和RQFII之外,外资进入境内证券市场的另一重要途径是陆股通,外资可以通过港交所开立的与沪深两市的互联通道买卖A股股票。其中沪股通于2014年11月推出,而深股通则于2016年11月推出。从北向资金的持股情况来看,北向资金在上证50及沪深300指数成分股上的资金权重均超过40%,显示出外资比较偏重对“大蓝筹”和“大白马”等权重股的配置。

今年以来A股市场结构化行情明显,北向资金的行业配置也出现大幅调整。从资金行业流向来看,下半年货币政策的预期较为宽松,导致银行股的流入持续增加,一改二季度的持续流出态势;上游原材料行业中,商品价格居高不下以及今年以来的“保供稳价”政策,推动资源商品的供需两旺,有色金属、采掘、钢铁处于高景气度周期之中,北向资金今年以来维持较高流入。此外,建筑装饰行业流入增速也在进一步加快;工业制造中,电气设备资金增速放缓,基建提速的预期,导致交通运输的资金流入加快;TMT行业,由于近期“元宇宙”概念的刺激,整体略有回暖。上半年跌幅较大的食品饮料、医药生物行业基本面仍然具有韧性,今年以来的走势落后其他行业,导致近期出现资金拐点,北向资金开始转向为流入状态。从行业风格高低切换和北向资金流入转向的角度来看,复杂多变的市场风格导致外资的行业风险暴露,而股指期货等衍生品的运用,则有利于外资维持价值投资的同时,对冲行业暴露的风险。

B 富时中国A50指数期货的运行现状

目前,QFII除了可以对境内股票市场进行投资之外,也可以参与股指期货交易,但是对于通过港交所与境内互联互通机制的外资却并不能与中金所实现互通,所以尚不存在比较适合直投的衍生品标的。从QFII资金体量和北向资金的体量对比来看,通过港股通参与境内A股的资金占比越来越大,这意味着对于陆股通资金而言,在市场回调的时候,因没有比较合适的风险对冲工具,只能大比例地卖出减仓。

新加披证券交易所上市的中国A股市场相关的富时中国A50指数期货,经过多年发展已成为外资对冲A股市场的重要工具,2020年和2021上半年总成交量约9246万手,日均成交张数约为36万张,日交易价值约为70亿美元,未平仓权益约为120亿美元。

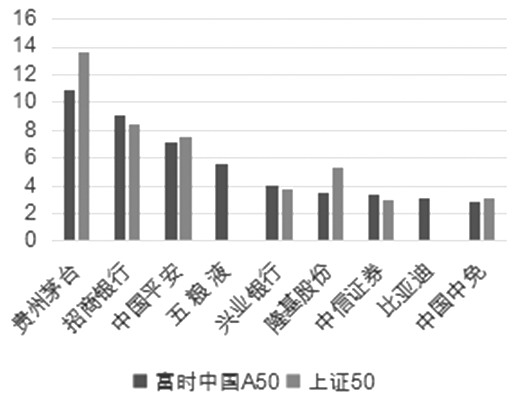

富时中国A50指数由富时罗素指数公司编制,包括上海证券交易所和深圳证券交易所两市的市值最大的50家公司,通常会将富时中国A50指数与上证50指数进行对比,但两者存在一定区别。个股权重方面,富时中国A50指数的调整按季度开展,每年的3月、6月、9月和12月进行,以确保该指数能准确反映中国市场,以最新一期(2021年9月)公布的权重结果来看,指数的第一大权重股为贵州茅台10.86%,成分个股数量最多的行业为银行(10只)以及食品饮料(7只),权重主要集中在食品饮料(24.32%)以及银行(23.70%);上证50指数是单一市场指数,最新一期(2021年6月)公布的权重数据,第一大权重股为贵州茅台(13.56%),成分个股数量最多的行业为非银金融(11只)以及银行(7只),权重主要集中在银行(18.96%)以及非银金融(17.56%)。

图为前10股权重对比

相比之下,富时中国A50指数的整体风格更偏向消费,而上证50指数的整体风格更偏向大金融。价格走势方面,以250个交易日的移动窗口计算历史上的价格相关系数,两者基本保持在0.95以上,大部分时间保持在0.99附近,两者价格走势高度相关。

C MSCI中国A50指数期货推出在即

严格来说,MSCI中国A50指数期货是境外发行的第一个由中国证监会审核通过的A股相关股指期货合约,得到了中国监管部门的批准和认可,会细化和完善衍生品监管合作和跨境风险防范合作机制以保障相关指数期货产品的平稳推出,可以说未来在合规方面的风险已经降到最低。过去几年中国股票对境外投资者的吸引力在逐步增加,而且在全球主要股票指数当中的比重也在不断地上升,这一次推出股指期货的产品,一方面有利于境外投资者更有效地对A股的投资头寸进行风险管理和对冲,这对主动管理或者说量化基金尤为重要;另一方面也有助于国际指数公司给予A股更大的纳入因子进而提升北向资金的交易活跃程度。

从指数方案来看,MSCI中国A50指数是以MSCI中国A股指数为母指数,筛选池的范围更广;然后将沪港通、深港通成分股划分到11个GICS行业,各选取行业中市值居前的2只成分股,剩余的28只成分股按市值选,行业权重与母指数一致,各个行业内成分股按照流通市值进行加权,个股更具代表性。

图为MSCI中国A50指数相比上证50指数的价格走势及相关系数

根据编制方案和现有的MSCI中国A股指数公布的信息推测得到的行业权重情况如下:金融、日常消费、工业、信息技术四个行业占比较高,指数的行业布局比较均衡。与富时中国A50指数与上证50指数对比,三只指数权重最高的行业均为金融,上证50和富时中国A50指数中金融业分别占35.16%和39.66%,而MSCI指数中只有19.78%;第二大的行业为工业,权重达15.16%,相比上证50指数提升了10.55%,比富时A50指数高10.83%;第三至第五的行业分别是信息技术、日常消费和材料。整体特点是减少了金融和日常消费的占比,增加了工业、材料的行业权重,体现出“重工业、轻金融”的编制特点,相比而言更能全面反映A股市场的结构。

图为MSCI中国A50指数相比富时中国A50指数的价格走势及相关系数

D股指期货的套利机会对比

尽管三者都是跟踪A股市场的走势,但各自对应的指数在编制方法以及权重调整上的不同,导致三类指数期货代表性各有不同。此外,三者的期货合约设计也不相同,交易时间方面,富时中国A50指数期货和MSCI中国A50指数期货的交易时间T日都是09:00—16:30,完全覆盖了国内IH的交易时间,同时设置了夜盘交易,但是MSCI中国A50指数期货的时长相对更短,但也能满足全球不同时区交易者的需求。交割到期方面,MSCI中国A50A50指数期货与IH合约规则完全一致,方便两者之间进行套利交易。合约规模方面,根据指数点位、乘数、最小变动价位和离岸人民币汇率来看,目前1手IH合约的金额规模为921,826万人民币(最小变动为60元人民币),1手富时中国A50期货单位规模约为96,780万人民币(最小变动为6.5元人民币),而1手MSCI中国A50A50指数期货合约的最小变动单位为32.5元人民币,单位规模应该在10万至100万之间,50万附近。

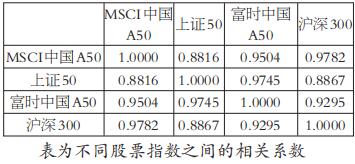

根据上文分析的不同指数的成分股权重方案,我们统计了境内股指期货挂钩的上证50指数、沪深300指数与富时中国A50、MSCI中国A50指数之间的相关性和每年的收益误差。数据结果显示,MSCI中国A50指数与其他指数的相关性均在0.9附近,其中与沪深300指数的相关性最大达到0.9782,与上证50指数的相关性最低仅为0.8816,相比之下富时中国A50指数与上证50指数的相关性最高(0.9745),与沪深300相关性只有0.9295。收益误差的统计结果同样表明,富时中国A50指数与上证50指数之间的收益误差最小,但随着近两年抱团行情的演绎,行业之间的走势分化越加明显,两者在行业权重上的不同也导致收益误差在逐年扩大;MSCI中国A50指数与沪深300指数之间的收益误差2015年之后一直保持在0.004附近,年度变化不大,相对来说随着时间的推移并未出现增大的情况。

数据结果也印证了指数编制方法上的差异,因此境外投资者在选择何种对冲工具时,可以考虑自身投资组合的风格,从而选择风格更接近的股指期货进行交易,对于套利交易者,选择富时中国A50指数与上证50指数结合,MSCI中国A50指数与沪深300指数结合更为合理。