中銀國際:新棉收購在即 棉價蓄勢待漲

摘要:

USDA8月全球棉花供需報告略偏多,調低美棉產量超過市場預期,畢竟美棉本年度優良率較高。目前美國受到颶風威脅,部分棉區將受影響。美棉即將進入收割期,後市需密切關注天氣變化。

美棉近期的出口銷售情況均表現正常,按照季節性規律,接下來幾周將進入淡季,這將不利美棉價。

國內終端紡服內外銷數據本年度都表現正常偏好,棉紗環節利潤高企支撐原料價格,紗布環節產成品低庫存。金九銀十消費旺季前期期待過高,目前市場預期轉弱,但剛需仍在。

2020/21年度新疆籽棉收購成本15000-15500元/噸,本年度工業品多數大漲,成本抬升不可避免。疊加棉花產業較去年繼續改善的基本面,馬上到來的新疆棉上市,收購價走高將是大概率事情。

一、行情回顧

圖1:美棉12月與鄭棉1月月K線走勢圖

資料來源:博易大師 中銀期貨

ICE12月合約8月開盤價89.44美分/磅,最高至96.71美分/磅,最低至89.01美分/磅,報收92.53美分/磅,8月累計上漲3.02美分(或+3.37%)。

CF2201合約8月開盤價17565元/噸,最高至18505元/噸,最低至17200元/噸,報收17570元/噸,8月累計下跌335元(或-1.90%)。

二、國際棉花市場

1.USDA棉花月度供需報告

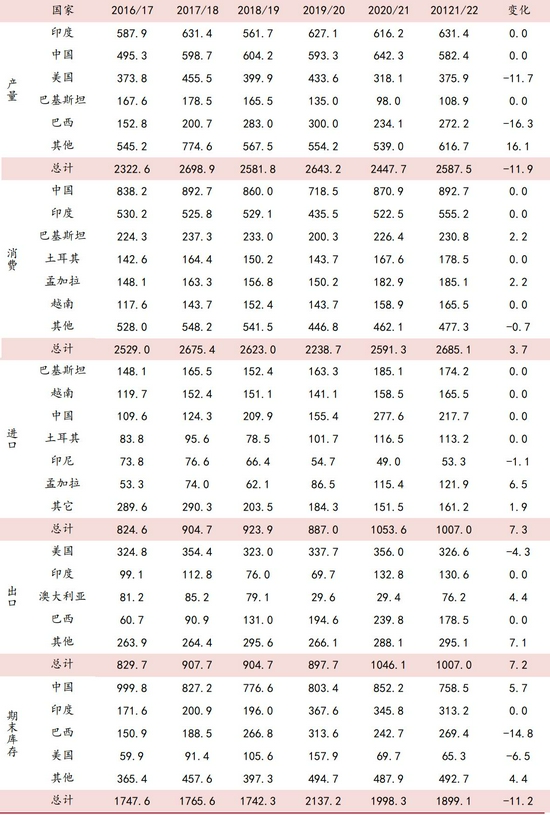

表1:全球棉花供需平衡表(2021年8月)

資料來源:USDA 中銀期貨

USDA8月全球棉花供需預測報告顯示:2020/21年度全球棉花總產2587.5萬噸,較7月調減11.9萬噸,消費2685.1萬噸,較7月調增3.7萬噸,期末庫存1899.1萬噸,較7月調減11.2萬噸。8月報告數據偏利多。

2.2020/21年度美棉籤約

圖2:美國陸地棉出口簽約統計(單位:萬噸)

資料來源:USDA 中銀期貨

據USDA,2021年8月13日-8月19日當週,2021/22年度美國陸地棉淨簽約量爲5.56萬噸,裝運陸地棉4.57萬噸。美棉出口銷售維持正常水平。整體來看近期美棉出口銷售情況都表現正常。

3.美棉播種及生長

圖3:美棉優良率(單位:%)

資料來源:USDA 中銀期貨

據USDA,截至8月30日,2021/22年度美棉優良率達70%,周環比降1%,去年同期優良率44%,仍處在近幾年最好水平。

4.美棉收購

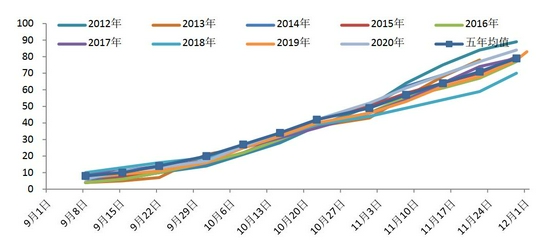

圖4:美棉收割進度(單位:%)

資料來源:USDA 中銀期貨

美棉新作目前尚未開啓收購。

5.ICE2號棉非商業持倉

圖5:ICE2號棉非商業淨多持倉情況(單位:手)

資料來源:USDA 中銀期貨

據USDA,截至8月24日,ICE2號棉非商業淨多持倉104309手,連續7周增加,目前淨多頭寸處於高位,增速有所減緩。

6.印度棉價

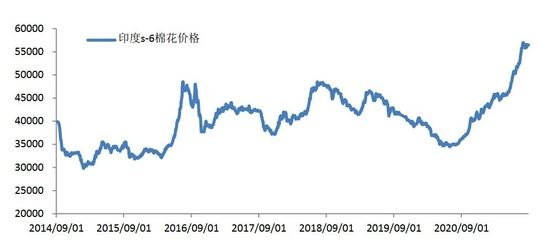

圖6:印度棉花現貨價格(單位:盧比/candy)

資料來源:WIND 中銀期貨

8月30日印度棉花報56500盧比/坎地,月環比下跌300盧比/坎地。

三、國內棉花市場

1.現貨市場運行情況

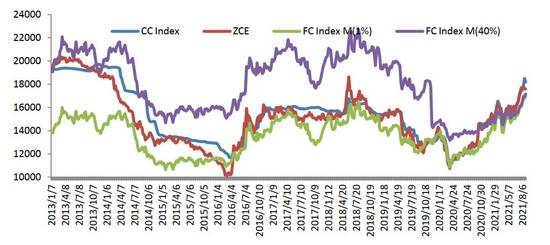

圖7:國內棉花現貨指數及進口棉價格指數(單位:元/噸)

資料來源:WIND 中銀期貨

2.棉花商業庫存

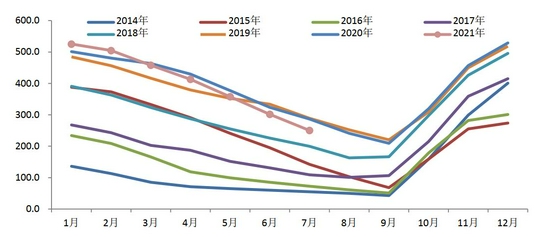

圖8:中國棉花商業庫存統計(單位:萬噸)

資料來源:WIND 中銀期貨

據中國棉花協會物流分會對全國18個省市的186家棉花交割和監管倉庫、社會倉庫、保稅區庫存和加工企業庫存調查數據,7月底全國棉花商業庫存總量約爲250.3萬噸,環比-51.43萬噸。

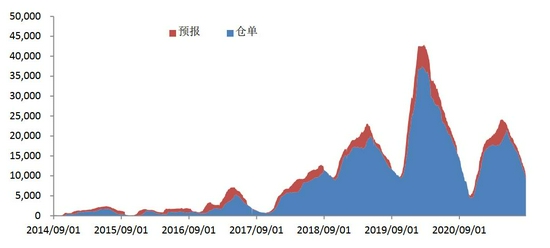

3.鄭棉倉單

圖9:鄭棉倉單統計表

資料來源:鄭州商品交易所 中銀期貨

8月28日當週鄭棉註冊倉單8886張,前周10471張。倉單預報當週1038張,前周1484張。倉單流出明顯。

四、棉花下游市場

1.內外紗價格接近

圖10:內外棉紗價差(單位:元/噸)

資料來源:WIND 中銀期貨

2.棉紗進口情況

圖11:中國棉紗進口統計(單位:萬噸)

資料來源:WIND 中銀期貨

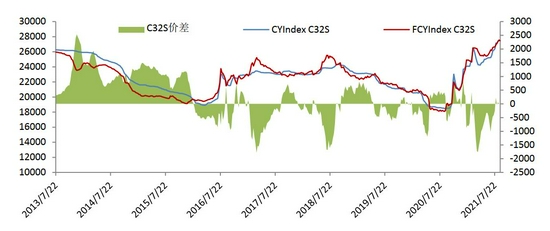

3.純棉紗利潤

圖12:C32支紗利潤(單位:元/噸)

資料來源:中銀期貨

C32S理論利潤1660元/噸附近。

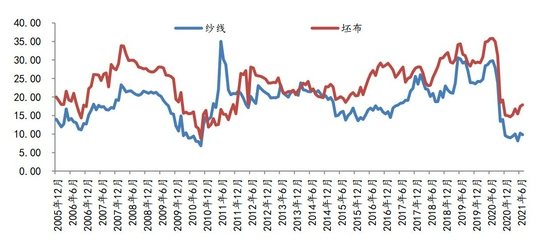

4.紗線及坯布庫存

圖13:紗線及坯布庫存(單位:天)

資料來源:中國棉花信息網 中銀期貨

7月紗線庫存9.82天,環比減少0.45天。坯布庫存17.89天,環比增加0.44天。紗布庫存但仍在低位水平。

5.紡織品服裝出口(單位:萬美元)

圖14:紡織品服裝出口(單位:萬美元)

資料來源:中國棉花信息網 中銀期貨

海關總署數據顯示,2021年7月,我國紡織品服裝出口額合計272.73億美元,環比+2.20%,同比-9.65%。1-7月累計同比+7.73%,增速放緩。

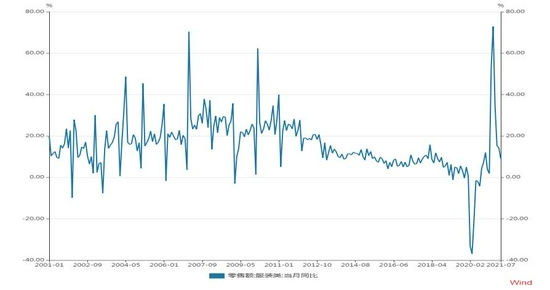

圖15:國內服裝零售情況(單位:%)

資料來源:WIND 中銀期貨

7月國內服裝零售額同比上升9%,消費回落。

五、政策

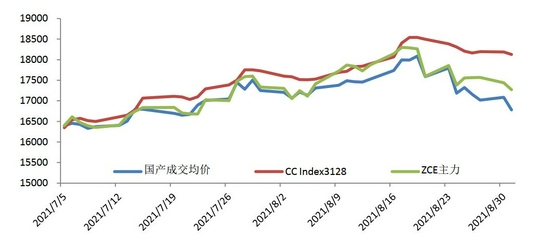

8月23日,中國儲備棉管理有限公司和全國棉花交易市場發佈公告稱:自2021年8月24日起至本年度輪出結束,儲備棉輪出交易僅限紡織用棉企業參與競買,停止非紡織用棉企業參與競買。紡織用棉企業購買的儲備棉,僅限於本企業自用(競買企業與紡織用棉企業的統一社會信用代碼或稅務登記號必須相同),不得轉賣。否則一經發現,將取消其今後參與儲備棉輪換交易資格。

8月25日,中國儲備棉管理有限公司計劃掛牌出庫銷售儲備棉0.94萬噸,成交均價17325元/噸,較前一交易日上漲139元/噸,折3128B價格18742元/噸,較前一交易日上漲353元/噸;成交最高價18190元/噸,最低價16950元/噸。

當日情況:

地產棉成交量0.70萬噸,成交均價17167元/噸,折3128B價格18512元/噸,平均加價1262元/噸;新疆棉成交量0.24萬噸,成交均價17378元/噸,折3128B價格18821元/噸,平均加價1571元/噸。

圖16:2021年儲備棉輪出情況(單位:元/噸)

資料來源:中國棉花網 中銀期貨

累計情況:

截至8月25日,累計計劃出庫35.99萬噸,成交最高價19700元/噸,成交最低價15950元/噸。

六、綜述及建議

USDA8月全球棉花供需報告略偏多,調低美棉產量超過市場預期,畢竟美棉本年度優良率較高。目前美國受到颶風威脅,部分棉區將受影響。美棉即將進入收割期,後市需密切關注天氣變化。

美棉近幾周的出口銷售情況均表現正常,按照季節性規律,接下來幾周將進入淡季,這將不利美棉價。

ICE非商業持倉淨多持倉連續7周增加,資金助推美棉8月攀至新高。目前來看,風險正在增加,一則淨多持倉近期增幅明顯放緩,二則美棉即將進入收割期,套保壓力增加,另外較好的優良率,排除後期天氣災害,美棉產量繼續下調的概率減少。

國內終端紡服內外銷數據本年度都表現正常偏好,儘管目前增速有些下行。棉紗環節利潤高企支撐原料價格,且紗布環節產成品低庫存。金九銀十消費旺季前期期待過高,目前市場預期轉弱,但季節性剛需仍在。

2020/21年度新疆籽棉收購成本15000-15500元/噸,本年度工業品多數大漲,成本抬升不可避免。疊加棉花產業較去年繼續改善的基本面,馬上到來的新疆棉上市,收購價走高也是大概率事情。

操作上,儘管目前宏觀轉弱壓低商品估值,但目前棉價已具備買入價值。CF2201合約堅定17000元/噸買入操作。觀點供參考。

中銀國際期貨 熊濤 周新宇