全球央行觀察丨美聯儲貨幣政策“疑雲”重重,年底縮表並非板上釘釘?

原標題:全球央行觀察丨美聯儲貨幣政策“疑雲”重重,年底縮表並非板上釘釘?

來源:21世紀經濟報道

21世紀經濟報道特約作者 王應貴報道 美聯儲何時調整貨幣政策?這是目前全球金融市場最關心的問題。

市場在努力尋找答案:美聯儲何時減持資產?力度有多大?又何時加息?美聯儲會議決策影響着全球主要金融市場走勢,其政策申明總會被市場反覆研讀。自今年4月份以來,美國通貨膨脹率居高不下,但聯儲主席傑羅米·鮑威爾和主要官員依然淡定,並一再堅持通脹壓力受短暫因素影響所致。此外,美國就業市場趨於疲軟。美國經濟所提供的就業崗位高於失業人口總數,但仍有300多萬長期失業人員就業困難,勞工市場矛盾(個人技能與就業崗位不匹配)較以往更加突出。

美聯儲如何取捨經濟發展、就業增長與通貨膨脹的關係?全球金融市場渴望瞭解美國中央銀行對經濟增長、就業市場和通貨膨脹趨勢的判斷,也急於用實踐來驗證這些預測的準確性。以前受金融市場較少關注的經濟預測數據現已被市場反覆咀嚼。

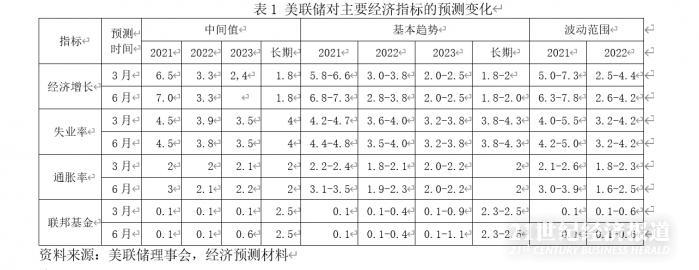

9月22日,美聯儲公佈了政策聲明和經濟預測資料,與3月份比,美聯儲6月份的經濟預測更加樂觀些。如表1,美聯儲十八名經濟學家認爲,2021年經濟增速將達到7%,略高於3月份的6.5%;較爲一致的看法爲6.8%-7.3%,也高於3月份預測值;對基本走勢的分歧爲6.3%-7.8%,小於3月的5.0%-7.8%;對明年、後年和長期趨勢基本與3月份一致。就失業而言,經濟學家們6月份的預測與3月大體一致,但普遍看法略顯悲觀一些。關於通貨膨脹,與3月相比,經濟學家6月調高了通脹預測值,2021年通脹率爲3%,較一致看法爲3.1-3.5%,最低值爲3%,最大值爲3.9%。

這一預測準確反映了美聯儲對未來通貨膨脹的一貫共識:膨脹壓力受暫時因素影響,明年便回落至正常水平,因此不足爲慮。如政策聲明所言:“主要受暫時因素影響,通貨膨脹上升了”。至於資產購買計劃,美聯儲政策聲明表示,“如(市場)總體持續改善與預期一致,委員會認爲近期或許有必要減小資產購買規模”。美聯儲的這番表態讓市場更加堅定地相信,央行年內將減少資產購買規模。然而,美聯儲的貨幣政策調整受許多因素影響,最爲現實的問題就是全球供應鏈惡化、美國就業市場初顯疲態、財政支出政策和中美關係走向,因此縮表(減少資產購買規模)並非板上釘釘。

供應鏈問題依舊

疫情導致世界港口作業效率大幅下降,貨倉滿負荷,貨車司機缺乏,集裝箱船進港難,只能在外港長時間等待。據聯合國貿發組織海運統計資料顯示,2019年中國、美國、香港和新加坡集裝箱船停留時間分別爲0.6007、1025、0.5325、0.7115天,2020年則分別爲0.6208、1.0337、0.5208、0.8007天。與前兩年相比,2021上半年中國、美國、香港和新加坡集裝箱船的停留時間分別上升至0.6806、1.2069、0.5792、0.9993天。經洛杉磯和長灘港(分別爲美國第一、第二大集裝箱港口)進口的貨物佔美國總量的三分之一左右,2021年1-7月這兩家港口的集裝箱(TEU,標準箱)到港量比去年同期分別增加了37.3%、32.5%,而2020年同期比2019年下降了12.1%、4.25%。然而,2021年1-7月兩大港口的集裝箱離崗數量卻比2020年同期分別下降了13.6%、1.3%;與2019年同期相比,2020年洛杉磯港口下降了18.3%,長灘港上漲了3.4%。可見,兩大港口到港的集裝箱遠大於離港的集裝箱,這說明大量集裝箱堆在碼頭等待卸貨。如表2所示,西部港口集裝箱停留時間由2020年6月的2.81天增加到2021年8月5.4天。

集裝箱停留時間不斷延長,導致集裝箱嚴重短缺,一箱難求,運輸成本飆升,有時甚至超過了集裝箱所載的貨物價值。中國今年1-8月的集裝箱出口達299萬個,同比增加196%,這充分反映了國際海運市場上集裝箱奇缺和供需關係失衡程度。再如表2,與今年1月末相比,9月末波羅的海乾貨運費指數、上海出口集裝箱運價指數和中國出口集裝箱運價指數分別上漲219.93%、62.22%、58.59%;與2020年初相比,則分別上漲了500%、354%、260.46%。如此高昂的運費加重了進口企業的經濟負擔,商品漲價是必然的。在北美,從家用紙張、瓶裝水、肉食、蔬菜、裝修材料到電子產品等幾乎所有商品都在漲價。與此同時,港口擁堵造成美國出口受阻,嚴重影響到產品的外銷工作。全球海運問題需要用時間來消化,行業界人士估計,至少要等到明年夏季纔有可能緩解,海運成本對通脹的影響顯然不是短期的,美聯儲的預測似乎有點過於樂觀。

對大多數商家來說,聖誕節銷售額可抵全年總銷售額的三分之一,甚至更多。批發和零售業普遍看好今年的聖誕消費大旺季。目前正是商家備貨時間,但是海運狀況如此,聖誕商品在哪裏?商家們不免憂心忡忡。據筆者觀察,與以往相比,沃爾瑪許多貨架空無一物,商品短缺較爲嚴重,而其它大型零售企業同樣面臨補貨難的問題。

就業市場復甦前景未明

與其它經濟指標相比,就業市場狀況更能準確預測到美國經濟增長走勢,因爲就業市場狀況直接影響個人消費水平,而個人消費佔了經濟總量的2/3。據筆者觀察,自本世紀以來,每季度的就業人數變化可早於一季度跟蹤到經濟增長趨勢。與疫情爆發初相比,目前美國就業市場恢復狀況良好,但2021年8月仍有多大318萬人處於長期失業狀態,幾乎是去年同期的兩倍。今年9月份的就業報告還顯示,8月份就業增長初顯疲態。拜登政府一直熱衷於推出3.5萬億美元的基建投資撥款提案,目的在於提升美國基建水平、創造高質量就業。然而,民主黨黨內分歧較大,而共和黨更是拒絕支持,撥款提案最終結果未卜。前一段時期實施的財政政策雖有力地支持了企業和受疫情影響較大的就業人員,但代價是聯邦政府總負債接近29萬億美元,這也是民主黨內部和共和黨議員反對基建投資撥款的根本原因。

就業狀況進一步改善肯定需要更大的推力。首先,提高勞動者收入佔比。疫情期間,美國家庭儲蓄水平達到歷史最高紀錄,聯邦政府的各種補貼提高了就業人員收入,但也調高了就業人員對未來工資水平的期望。就社會公平而言,美國勞動收入在國民生產總值中的佔比呈下降趨勢。2000年勞動收入佔比爲63.71,而2019年降至59.71。只有增加勞動者收入才能提高他們的工作積極性。從聯邦政府角度而言,通過立法提高勞動者報酬是縮小收入差距的理想選項,但不容易操作。其次,提高數字時代下工人新技能。疫情改變了工作場所和性質,數字轉型和遠程辦公已逐漸成爲新常態。許多企業呼籲員工重返工作崗位,但遭遇到部分員工的反對,因爲他們寧願失去工作,也不願意回到傳統工作模式。正如美國勞工部分析那樣,招聘崗位遠高於失業人數,根本原因在於現有失業人員的技能與市場需求不匹配,聯邦政府必須加大投入對就業培訓和教育投資。最後,防疫措施漏洞百出。如果美國社會繼續就疫苗問題爭吵不已,更大規模的疫情爆發必將使得前功盡棄,美聯儲的就業預測值恐怕與現實相差很遠。

中美關係尚待改善

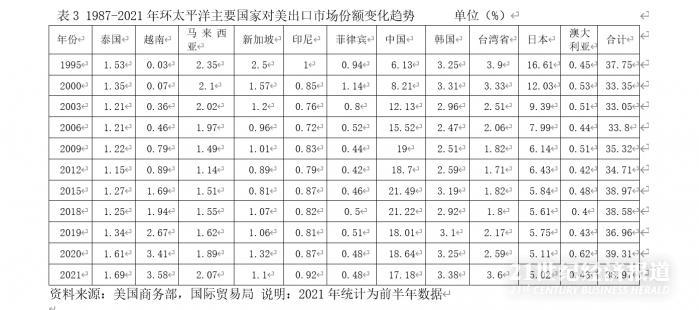

當今世界,沒有哪一個國家是孤島,都是龐大網絡上的一個節點。美國也如此。中國和美國合則雙贏,爭則俱敗。2018年和2019年,美國挑起的貿易戰使世界經濟增長減速,本國經濟也深受影響。中國處於全球供應鏈的中心地位是全球經濟一體化選擇的結果,同時也惠及了許多國家和地區。儘管美國從中國的進口額在減少,但中國依然是美國最大的進口來源地,具有不可替代的地位。如表3,最近二十多年來,環太平洋主要國家在美國進口貿易中的市場份額並沒有太大變化,1995年爲37.75%,而2020年爲39.31%。中國對美出口貿易並沒有改變美國進口貿易的地域格局。另據美國相關研究,美國從中國進口的商品中60%左右爲中間品,即爲美國國內生產和出口所需要的原料、半成品或配件。美國政府對華貿易限制和高關稅政策已嚴重傷害本國企業的國際競爭力。中國對美出口減少,但對其它國家出口增加,而這些國家增加了對美出口,供應鏈扭曲提高了美國個人和企業消費者成本。芯片業短缺原因大致如此。

就世界經濟發展而言,中國和美國的經濟地位難以撼動,合作是合理選擇。美國一直在拉攏日本、英國、印度和澳大利亞搞所謂的“四國會議”小圈子,但統計數據表明,2020年這些國家對美出口分別佔美國進口貿易總額的5.02%、2.15% 2.19%和0.43%,因此指望美國核心盟國和夥伴國代替中國,或者將供應鏈搬回在美國本土的想法完全不切實際,因爲跨國企業必須爲此付出高昂的代價,絕不會響應,而且時間也不允許。中國和美國的經濟體量決定了兩國的世界經濟增長的雙引擎地位,兩國關係僵持也不利於美國經濟增長和通脹膨脹緩解。美國司法部撤銷對孟晚舟女士的引渡請求是拜登政府對改善中美關係所釋放的積極信號。從現實角度講,下一步棋應是美國降低或取消對中國商品徵收的關稅。

中美兩國在金融領域合作也應是美國政府的重點考慮問題。聯邦政府的龐大財政赤字、債務限額提高和新債發行都是令人焦慮的問題。儘管國會提高聯邦政府債務限額是遲早的事,聯邦政府機構部分關閉也在意料之中,但兩黨可以借債務問題大做文章,以此互相攻擊,爲明年中期選舉贏得民意。中國是否願意購買美國新發國債是個非常敏感問題,財政部長耶倫爲此操碎了心,訪華考慮並非一時起興而言。耶倫多次表態認爲,中美關係很重要,貿易戰傷害國內了企業和家庭。與國會議員(大多數爲律師)不一樣,耶倫先在學界任職,爾後長期在實務部門工作,諳熟經濟事務,對中美關係認識較爲理性。中美關係迴歸正常化有美國政府方面的多方面考慮。不知美聯儲決策者們是否考慮過中美關係未來走向?

美聯儲貨幣政策近期展望

過去十多年裏,通貨膨脹像謎一樣消失,中央銀行成爲了黨派爭鬥中的受氣包。2019年4月22日出版的《彭博商業週刊》發表了題爲《誰控制住了通貨膨脹?》的一篇文章,但作者對通貨膨脹長期處於“休眠”狀態感到迷惑。目前美國通貨膨脹產生的原因倒是比較清楚:疫情導致的全球供應鏈惡化、美國貨幣和財政政策刺激和中美關係問題,因此美聯儲貨幣政策近期變化方向還必須從這三個主題中尋找線索。美聯儲將於11月2-3日和12月14-15日舉行的例行會議聲明是最好的線索,但在此期間所發生的重大經濟事件均會影響美聯儲貨幣政策取向。

第一,疫情控制情況。新冠病毒及變異毒株彼此起伏,對世界經濟影響很大,直接導致許多工廠關門。對美國來說,新的確診人數仍以十萬多例上升,且許多居民拒絕接種疫苗,也反對疫苗護照,疫情控制是個難題。疫苗短缺和分配不公平導致貧窮國家和地區的居民無法接種。冬季即將來臨,第三波或第四波疫情是否發生大爆發?一旦疫情再度光臨,美聯儲減少資產購買規模的計劃就會擱淺。

第二,如前述,供應鏈問題。其實,芯片短缺、汽車配件和消費商品斷貨的主因還是全球供應鏈紊亂。供應鏈問題是國際性問題,必須由負責任的大國協商解決。雖然多家船運公司表示凍結運費,這隻有象徵意義,解決不了實際問題。如果供應鏈問題持續時間比聯儲預測的更長,也就是說,通脹膨脹壓力持續不減,美聯儲是否會調整政策取向?

第三,就業市場狀況。疫情期間,美國就業人員似乎覺悟了以前的工資報酬太低,現在要求增加勞動收入所得,那麼企業該如何消化或轉嫁成本?就業市場改善已進入攻堅階段,每下降0.1%都難上加難。如果通脹壓力依然在,就業市場表現不及預期,美聯儲是否減少資產購買計劃?

第四,聯邦政府的債務危機。從目前狀況看,兩黨積怨很深,提高債務上限和通過2022年度財政預算都有一番苦鬥。雖聯邦政府不會發生債務違約,但政府部分關閉的大戲份肯定不少。在兩黨爭鬥時,美聯儲自然只能袖手旁觀,但會保持貨幣政策的穩定性,並密切注意金融市場的動態變化。

最後,美國十年期國債利率上升。最近幾個月,十年期國債收益率逐步回升至1.5%附近;美國股票市場連續創歷史新高後(標準普爾500指數今年52次創歷史新高)走勢不明朗,進入深度調整的可能性較大。如果在第四季度股市大幅下跌,美聯儲肯定不敢貿然縮表。

基於此,大概率事件是美聯儲的縮減資產購買規模的計劃可能延後至明年2月份之後,也就是,鮑威爾主席獲得連任提名之後。即使美聯儲年內縮表,對金融市場的衝擊遠不及十年期國債收益率持續上揚。貨幣政策不是經濟問題的靈丹妙藥,其作用很有限,尤其在數字時代,央行的影響力在逐漸下降,經濟增長才是決定金融市場發展的硬道理。回到《誰控制住了通貨膨脹?》這個話題,參考答案是:不是中央銀行。

(作者:特約作者,王應貴 編輯:陳慶梅)

責任編輯:劉萬里 SF014