銀河期貨:生豬:供應壓力繼續釋放 期現價差快速修復

第一部分 前言概要

8月期間,國內生豬市場仍然以弱勢下跌爲主,基本面上看整體沒有出現太大變化,高供應弱需求仍然是當前生豬市場的主基調。高頻數據看,8月期間生豬出欄環比繼續攀升,已經高於2017年同期水平,加之出欄體重同期偏高,因而豬肉其實本身還是相對偏寬鬆的。另一方面,隨着國內新冠疫情反覆以及季節性淡季的影響,豬價整體缺乏有效支撐。

展望9月,我們認爲國內生豬市場供需兩端均有所恢復,但供應矛盾仍然是市場的主邏輯。一般而言,進入9月後,季節性消費的恢復以及備貨力度的增加將一定程度促進豬肉的消費需求,但年內幾輪消費提振都不及預期反映了低價帶來消費攀升的邏輯是不穩定的,而且考慮到凍肉庫存量較大,需求亮點有限。同時,供應端壓力可能還將逐步攀升,當前的生豬存欄結構以及產能指標均能形成一定參照,在本身供應就相對過剩的背景下繼續增加,豬價下行壓力可能還會繼續增加。

期貨方面看,雖然01合約存在一定的矛盾及不確定性,但高估值以及現貨價格反彈無望可能仍是引導盤面變化的主邏輯,期價繼續以偏空思路對待。

第二部分 市場分析

一、出欄量繼續攀升 豬價持續回落

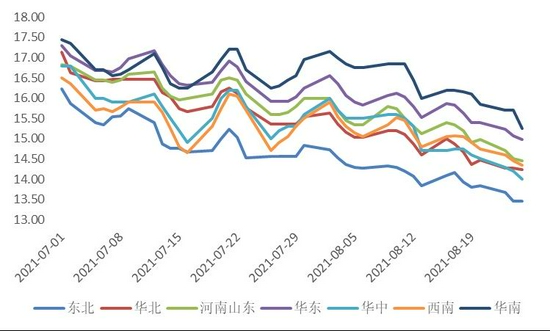

相比於7月期間豬價整體震盪反覆,進入8月以後,全國豬價仍然以下跌爲主,雖然豬價整體跌幅不大,但下跌走勢相對較7月期間更加流暢。當前價格走勢特徵一方面反映了生豬供過於求的格局仍在延續,另一方面也反應了豬價利空影響因素仍未完全消化,無論供應端或需求端,壓力仍然在持續釋放中。根據湧益數據統計,7月生豬出欄量同比增加70%,環比增加3%,絕對出欄量上看已遠高於2017年水平並接近2018年產能釋放的高點。而商務部數據同樣顯示6月期間生豬出欄量已經達到了歷史高位,雖然其間有較多樣本點調整及統計口徑變化帶來的影響,但大方向來看,供應量較大已是當前市場的大背景。根據屠宰的高頻數據來看,8月期間生豬出欄量環比較7月增加7%左右,這意味着月內供應壓力仍在繼續釋放中,雖然最近幾個月生豬出欄增量的同環比已有所收窄,但本身更多源於基期數量的快速增加,供應量整體較大是近期豬價持續回落的最主要因素。

雖然月初前,不少市場觀點認爲8月期間生豬市場將呈現季節性反彈走勢,但整體來看,豬週期整體下行已基本成本市場定局,即使短期季節性反彈也難以改變整體運行中樞下移的事實。7月末至8月初以來,部分區域養殖戶開始有惜售挺價動作,豬價短期企穩,但隨後企業開始集中出欄,價格下行壓力整體較大。數據顯示,去年6-9月能繁母豬存欄環比的逐步抬升爲今年二季度生豬出欄量的增加奠定了較好的基礎。而10-11月期間母豬存欄環比攀升的態勢仍未出現明顯改變,整體來看,我們認爲9-10月份期間生豬出欄壓力可能仍然難以緩解。分區域來看,北方地區同比增量較明顯,是生豬產能恢復的主要片區,以資訊公司統計口徑來看,北方生豬出欄量同比整體翻倍增長,南方次之。而企業結構分類上看,大企業、上市公司補欄積極是提振產能的最主要原因,上市公司7月銷售報告數據顯示,2021年7月前10大豬企生豬出欄量環比繼續小幅增加,截止7月底,共累積出欄生豬4000萬+頭,按正常進度推算,基本達到歷史全國出欄量14%左右水平,同比增幅70%-80%。規模企業的擴增擴產是導致近期產能連續恢復的最主要因素,同時對價格的影響也在顯著增加。

圖1:全國豬價(元/公斤)

數據來源:銀河期貨、博亞和訊

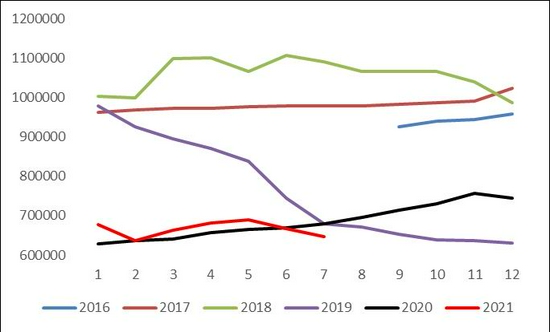

圖2:能繁母豬存欄(頭)

數據來源:銀河期貨、博亞和訊

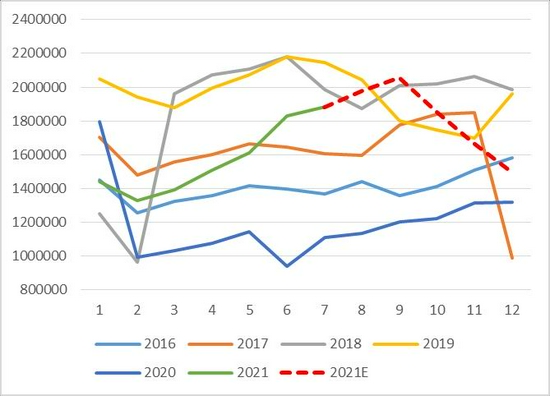

圖3:生豬月度出欄(頭)

數據來源:銀河期貨、湧益資訊

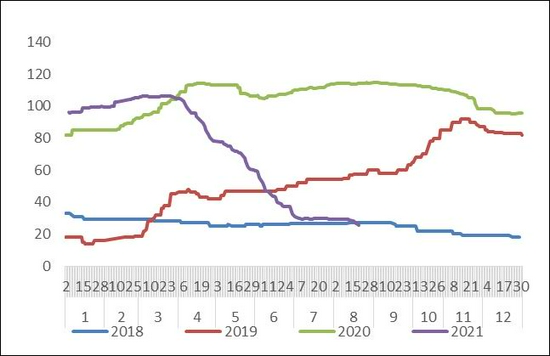

圖4:規模企業出欄量(萬頭)

數據來源:銀河期貨、湧益資訊

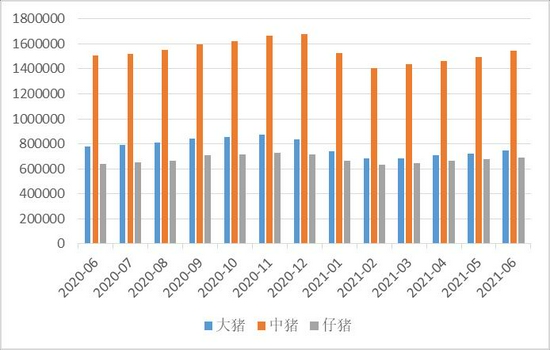

二、生豬基本面供需

農業農村部與三方資訊數據均顯示,6-7月全國能繁母豬存欄環比開始出現下滑,雖然各家數據整體有所差異。但無論具體數值如何變化,可以得到的結論是母豬存欄上升的節奏正在被打斷。與該數據相對應的是最近一段時間淘汰母豬價格的確出現一定幅度的回落,或反應了市場淘汰數量整體在增加的事實,而從下滑區域來看,各地區都相對比較普遍,可見養殖端對於持續性的虧損也開始有一定的防備情緒。7-8月期間養殖利潤走勢略有分化,在此期間,外購仔豬頭均虧損由前期1400-1500元/頭小幅上漲至1200-1300元/頭,而究其原因並不在於豬價的反彈,而是仔豬價格的回落,與之相伴生的是生豬自繁自養利潤繼續大幅下跌。這本質也是外購仔豬持續陷入虧損狀況下所引發的必然情況。7月期間,15公斤仔豬價格持續維持在460元/頭左右,這本身並非價格的穩定,而更多源於市場成交相對清淡,仔豬基本陷入無人敢要的境地,因而雖然仔豬銷售利潤可能尚可,但處理難度較大企業更多隻能自養爲主。8月期間,仔豬價格進一步下跌至400元/頭以下。

關於生豬的實際存欄情況,農業農村部發言人表示,7月末全國能繁母豬存欄恢復至2017年末的101.6%,生豬存欄恢復至100.2%,當然,關於生豬養殖市場各機構統計結果差異極大,市場質疑觀點也普遍較多,也有部分觀點認爲生豬、母豬同比增幅在20%左右,按照去年同期30%的減幅太看,則大概較2017年末正常年份減幅在15%以內。即使考慮三元母豬生產性能的影響,實際總產能上看仍然已經恢復至較高水平,而未來存欄走勢也不免複製2018年走勢。豬市後期仍然比較悲觀。

圖5:仔豬價格(元/公斤)

數據來源:銀河期貨、湧益資訊

圖6:生豬存欄(頭)

數據來源:銀河期貨、湧益資訊

三、豬肉供需

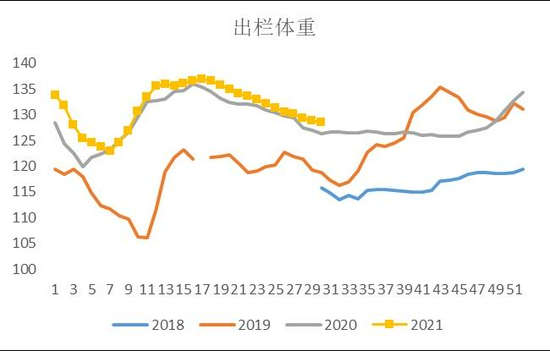

生豬出欄量直接形成豬肉供應,是對豬肉供應以及豬價最直接的影響因素。正如前文所述,出欄量同環比以及出欄體重的持續增加短期對供應方面影響巨大。統計局數據顯示,國內上半年生豬出欄量3.37億頭,刨除1季度1.71億頭的出欄量來看,2季度生豬出欄量約爲1.66億頭,超過歷史同期水平。6-7月生豬出欄量同比增幅仍然在80%以上,準確來說,出欄數據從5月開始呈現顯著的飛昇,雖然暫時無從解釋這一現象,但主觀來看,或與去年5月份後疫情影響逐步穩定,市場補欄延後帶來聯動影響有一定關聯。

整體來看,未來生豬出欄量仍然是研判豬價的重要信號,按照10個月左右的週期來看,9月國內生豬出欄量主要對應去年11月份能繁母豬存欄以及配種情況,而根據母豬料消費以及能繁母豬存欄情況來看,去年11月期間能繁母豬存欄環比仍有小幅抬升趨勢,這也意味着次月國內生豬供應難以減少。預計國內生豬出欄量仍將繼續增加,雖然與三方機構提及的存欄結構推算的節奏有差異,但根據生豬存欄結構推演來看,四季度生豬出欄供應的大方向仍然在逐步增加。

需求方面看,9月餐飲備貨或者節假日的增多可能導致豬肉消費量有所提振,但主觀來看,空間相對比較有限,回溯年內幾個主要消費旺季,消費恢復力度都不明顯,可見通過低豬價拉動消費的作用已經並不明顯,但實際情況可等待市場的進一步檢驗。另一方面,當前國內凍肉庫存數量也相對較高,這也是影響消費的一則重要因素,在價格反彈拉動凍肉出庫消費增加的情況下,鮮銷品仍然有被擠壓的可能。

圖7:生豬出欄體重(公斤)

數據來源:銀河期貨、湧益資訊

圖8:凍肉庫存

數據來源:銀河期貨、湧益資訊

四、9月豬市場展望

生豬產能週期較長導致豬價難以在短期內通過政策手段進行調節,8月以來豬價低迷市場干預帶來的影響也相對比較有限,雖然當前產業鏈整體積累了比較豐厚的現金流,但短期來看,養殖戶主動離場的情緒也已開始逐步增加,反應持續虧損下生產壓力較大的情況,不過我們仍然認爲無論從持續時間或調整力度來看均不至於帶動豬價短期內出現反彈。

整體來看,今年生豬存欄的產業結構也與往年有比較大的區別,較早前國內生豬存欄以散養戶居多,政策層面信息可以對產業行爲產生引導,但當前國內大企業佔比明顯增加,尤其集團企業本身也承擔有一定的生產任務,可以看見的是,規模企業放量銷售均有可能帶動豬價出現一定幅度回落。需求是相對難以說清的情況,但主觀來看起色仍然不足以撼動整體利空帶來的影響。

第三部分 期貨市場分析

生豬期貨首個上市合約臨近交割,隨着8月初首張倉單註冊,期貨並開始了主動向現貨修復的進程,8月初生豬期現價差整體在3000元/噸左右,截止8月末,生豬基差基本實現了基差的完整修復。與之配套的是交易所設置的場外交易平臺也使得倉單流轉更加便捷,現貨處理問題得到較大程度解決,避免了盤面最終的貼水交割。

01合約仍然是個矛盾點極大的話題,正如前文所述,10月前生豬出欄量將逐步攀升,而10月後生豬出欄進度可能有所放緩,伴隨着消費的逐步好轉,豬價就更難有太大的下跌基礎。不過近期期現價差快速修復本身也帶來了01盤面2800-3000元/噸左右的升水,一方面與近月的價差修復有關,另一方面也反映了市場對未來的漲價預期,但整體來看,我們認爲除非在發生較大的供需矛盾情況下,否則01升水仍然偏高,期貨端來看,盤面未來回落壓力仍然相對較大。

圖7:生豬期現價差(元/噸)

數據來源:銀河期貨

圖8:生豬月間價差(元/噸)

數據來源:銀河期貨

第四部分 綜合分析

8月期間,國內生豬市場仍然以弱勢下跌爲主,基本面上看整體沒有出現太大變化,高供應弱需求仍然是當前生豬市場的主基調。高頻數據看,8月期間生豬出欄環比繼續攀升,已經高於2017年同期水平,加之出欄體重同期偏高,因而豬肉其實本身還是相對偏寬鬆的。另一方面,隨着國內新冠疫情反覆以及季節性淡季的影響,豬價整體缺乏有效支撐。

展望9月,我們認爲國內生豬市場供需兩端均有所恢復,但供應矛盾仍然是市場的主邏輯。一般而言,進入9月後,季節性消費的恢復以及備貨力度的增加將一定程度促進豬肉的消費需求,但年內幾輪消費提振都不及預期反映了低價帶來消費攀升的邏輯是不穩定的,而且考慮到凍肉庫存量較大,需求亮點有限。同時,供應端壓力可能還將逐步攀升,當前的生豬存欄結構以及產能指標均能形成一定參照,在本身供應就相對過剩的背景下繼續增加,豬價下行壓力可能還會繼續增加。

期貨方面看,雖然01合約存在一定的矛盾及不確定性,但高估值以及現貨價格反彈無望可能仍是引導盤面變化的主邏輯,期價繼續以偏空思路對待。

銀河期貨 陳界正