信达期货:油脂多空分歧严重 P01暂观望

要点:

美豆主产区迎来有利降雨,天气炒作降温,美豆单产可能上升。

目前美豆主产区旱情有所好转,最新的美豆优良率只有56%,显示天气的确对美豆种植产生影响。

最新马棕出口减少10%左右,同时马棕产量减少,马棕基本面变差。

操作建议:

M01暂观望;Y01暂观望;OI01暂观望;P01暂观望

风险提示:

美豆天气;马棕产量出口

一、国外大豆情况

1.USDA月度供需报告:美豆库存偏紧格局延续,利多影响偏有限

北京时间8月13日凌晨美国农业部公布了8月份USDA供需报告,报告对美豆的单产、压榨和出口数据做了调整,美豆旧作方面,20/21年度美豆压榨和单产数据分别下调1500万蒲和1000万蒲,致使20/21年度美豆期末库存预估增加了2500万蒲至1.6亿蒲;新作方面,21/22年度美豆期初库存增加,新作产量、压榨、出口数据均有下调。受美豆种植带局地偏干旱影响,单产预估低于市场预期,美豆单产预估为50蒲式耳/英亩,较7月预估减少了0.8蒲式耳/英亩,同时美豆国内压榨及出口消费也相应下调,美豆压榨量减少了2000万蒲式耳至20.05亿蒲式耳,美豆出口量减少2000万蒲式耳至20.55亿蒲式耳。

综合来看,美豆消费的下调基本对冲了产量的减少的影响,令美豆新作期末库存维持7月预期的1.55亿蒲不变,美豆库存偏紧预期延续,整体表现中性偏多,近期市场将继续聚焦美豆产量的变化,8月份美豆产区天气水平略好于7月,留给天气炒作的时间不断缩减,美豆上涨空间也将有限,短期继续运行1300-1400美分/蒲区间为主,后市随着美豆的上市及南美大豆创纪录播种面积兑现,将逐渐增加市场供给,美豆上方压力也将体现,重点关注天气形势及美豆出口销售节奏影响。

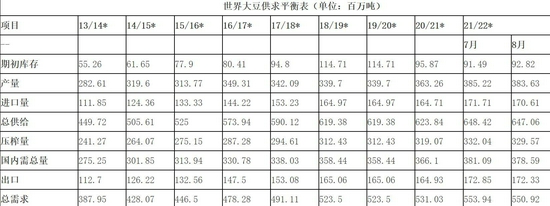

图表1 全球大豆供需报告

数据来源:USDA、信达期货研发中心

图表2 美国大豆供需报告

数据来源:USDA、信达期货研发中心

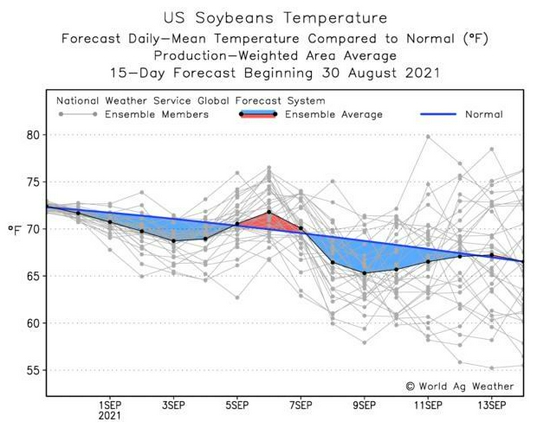

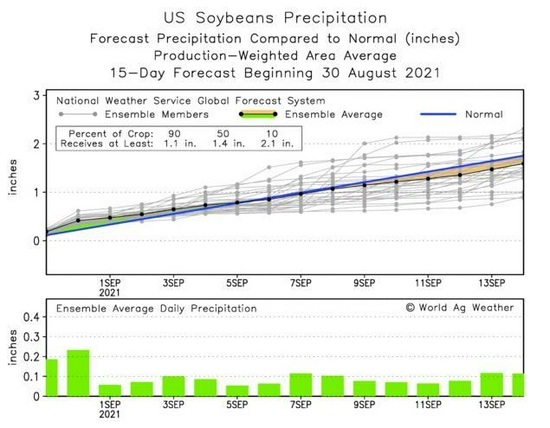

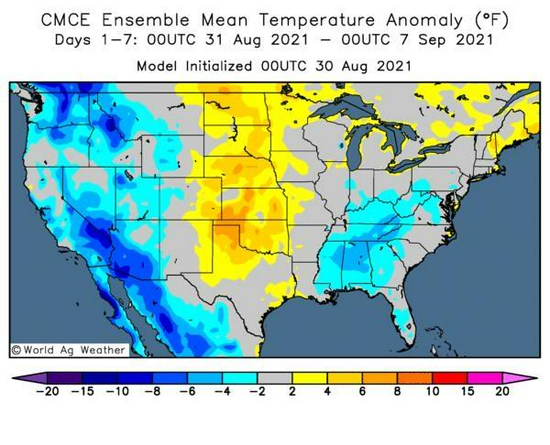

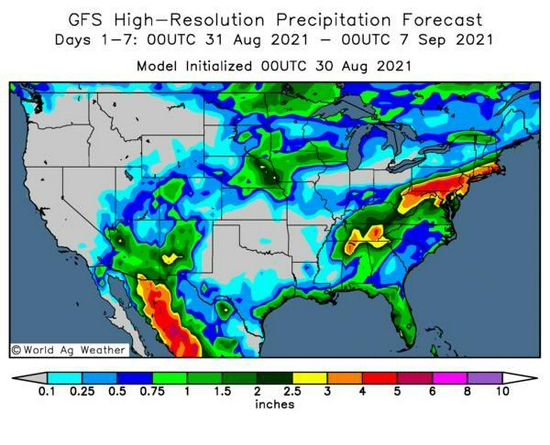

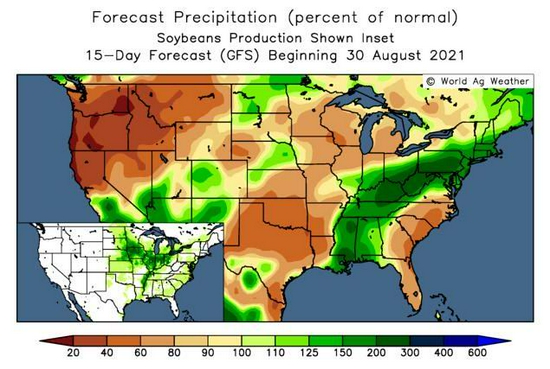

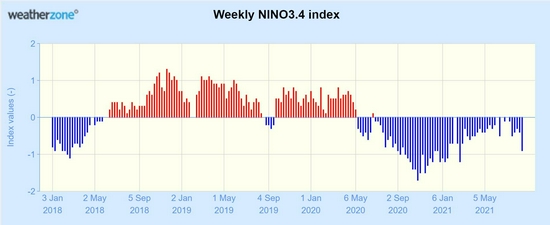

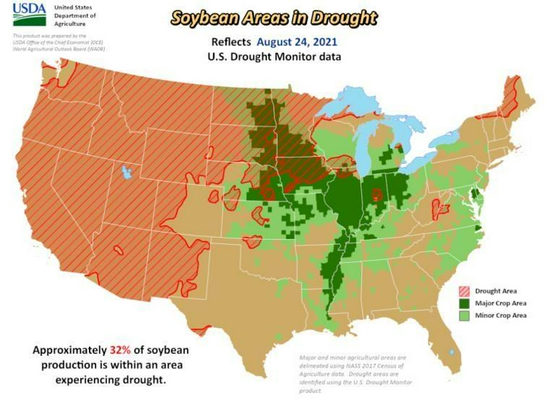

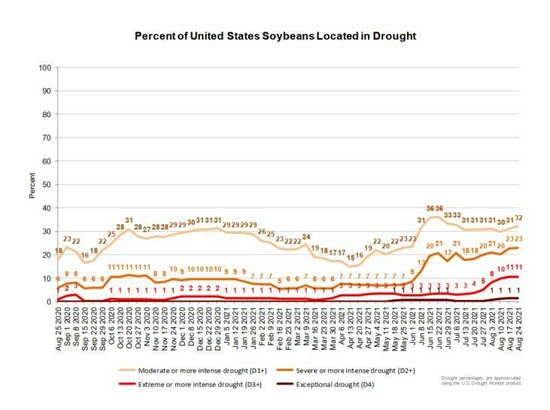

2.大豆主产区天气情况:美豆主产区干旱天气好转,拉尼娜现象出现可能性增加

目前进入美豆生长的关键期,主产区天气情况成为市场关注的重点。首先从降水来看,未来15天主产区降水充沛,同时气温也低于正常值,显示美豆主产区旱情有所改善,目前美豆干旱面积占比32%,环比增加1%,后期关注旱情改善的持续性。美豆天气炒作降温,9月美豆单产或上调,向田间巡查估计值靠拢。根据美国气候中心发布的最新数据显示,下半年的拉尼娜现象有可能在9月至11月期间重现,而且重现概率已经超过一半,目前达到了55%左右。

图表3 美豆主产区未来15天温度预测

图表4 美豆主产区未来15天降水预测

图表5 未来一周美国异常气温总体均值

图表6 未来一周美国降水情况

图表7 美国半月度干旱情况展望

图表8 厄尔尼诺及拉尼娜情况数据监测

数据来源:World Ag Weather、weatherzone、信达期货研发中心

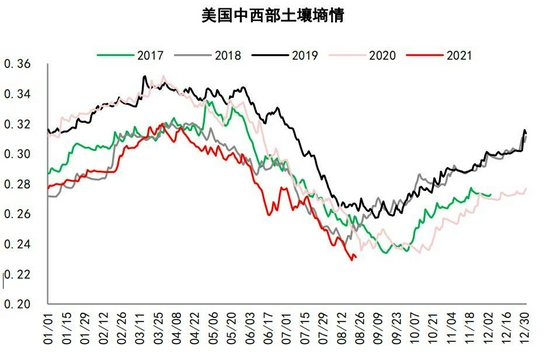

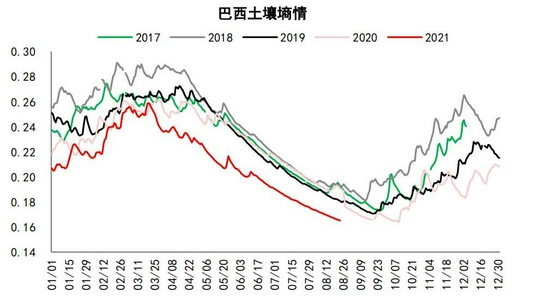

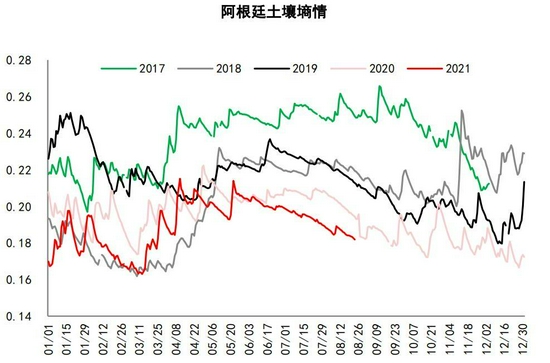

3.土壤墒情:主产区墒情季节性走低,不及2018年同期水平

土壤墒情来看,目前北美大豆主产区墒情季节性走低,处于历史同期最低位,可能对后期大豆的生长产生影响。

图表9 美国土壤墒情

数据来源:USDA、信达期货研发中心

图表10 巴西土壤墒情

数据来源:USDA、信达期货研发中心

图表11 阿根廷土壤墒情

数据来源:USDA、信达期货研发中心

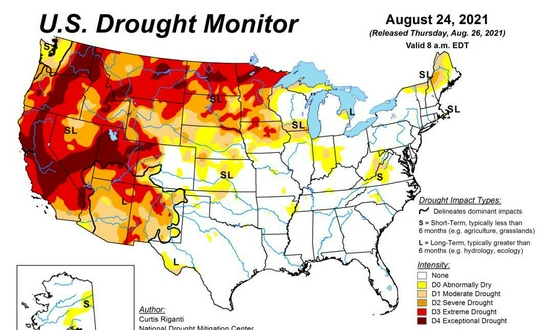

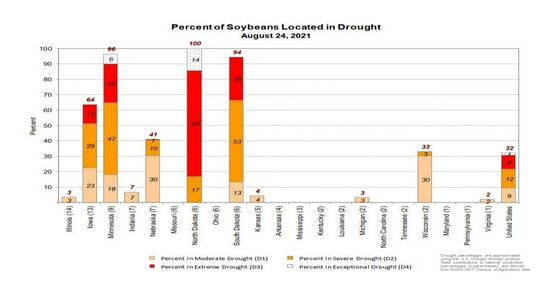

4.美国旱情:干旱面积占比32%,环比增加1%

图表12 美国干旱情况监测

数据来源:NOAA、信达期货研发中心

图表13 美豆干旱情况统计

数据来源:NOAA、信达期货研发中心

图表14 美豆干旱区域

数据来源:NOAA、信达期货研发中心

图表15 美豆干旱区域统计

数据来源:NOAA、信达期货研发中心

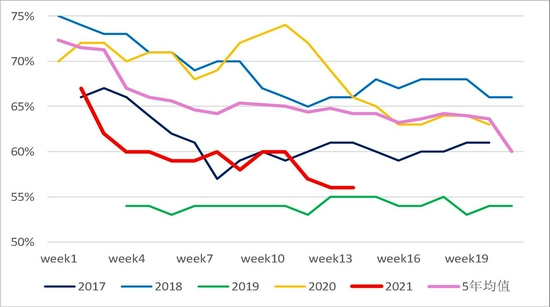

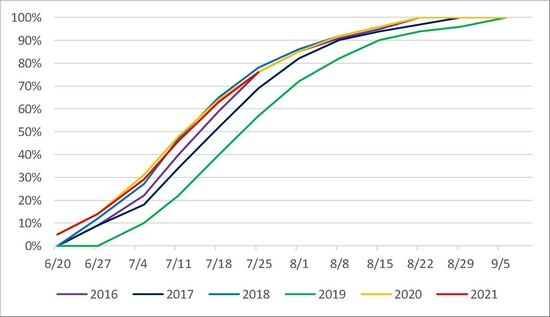

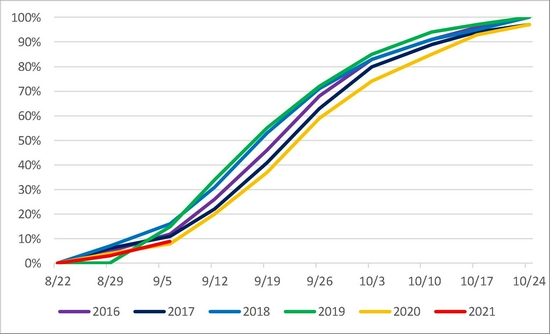

5.美豆播种情况:最新优良率为56%,符合市场预期,不过远低于去年同期66%的水平

截至8月29日当周,美国大豆生长优良率为56%,市场预估为56%。前周为56%,去年同期为66%。美国大豆落叶率为9%,前周为3%,去年同期为7%,五年均值为7%。美国大豆结荚率为93%,前周为88%,去年同期为95%,五年均值为92%。

图表16 美豆优良率

数据来源:USDA、信达期货研发中心

图表17 2021年美豆生长状况

数据来源:USDA、信达期货研发中心

图表18 美豆开花率

数据来源:USDA、信达期货研发中心

图表19 美豆落叶率

数据来源:USDA、信达期货研发中心

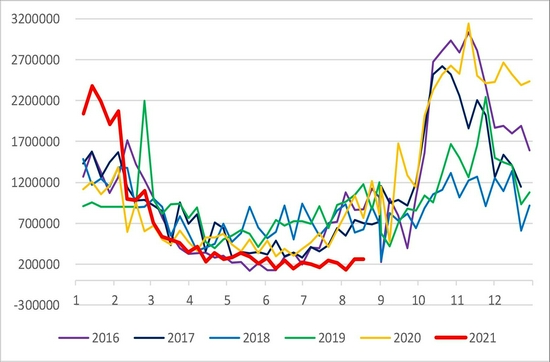

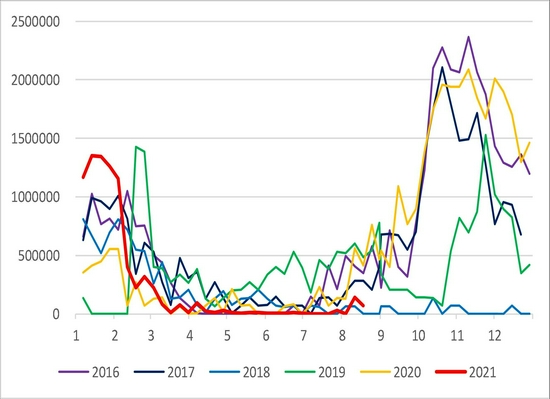

6.美豆出口情况:出口增加,表明需求转好,支撑美豆期价

据USDA数据,至8月26日当周,美国大豆出口检验量为377,341吨,此前分析师预估区间为10万-30万吨,前一周修正为239,957吨,初值为214,061吨当周,对中国大陆的大豆出口检验量为71,401吨,占出口检验总量的18.92%。2020年8月27日止当周,美国大豆出口检验量为820,655吨。本作物年度迄今,美国大豆出口检验量累计为59,278,994吨,上一年度同期为43,234,627吨。

图表20 美豆当周进出口

数据来源:USDA、信达期货研发中心

图表21 美豆当周出口中国数量

数据来源:USDA、信达期货研发中心

7.美豆库存:库存不及预期,引发人们对美豆供应的担忧

6月30日美国农业部(USDA)发布的种植面积报告及季度谷物库存报告,两份报告均超预期利多,CBOT农产品价格集体上涨。总体来看,本次种植面积及库存报告“双双利多”,大豆、玉米种植面积均不及预期,产量增减将取决于单产的变化,这可能成为未来天气炒作的契机。如果美豆在生长期间遭遇不利天气,美豆产量增幅大概率不及预期,在全球农产品库存偏低的大背景下,阶段性供需错配可能再现,从而推升美豆及豆粕价格。未来三季度大豆价格将转入天气市,聚焦墒情对作物生长带来的影响,价格大概率延续高位震荡走势。目前美豆库存消费比处于历史低位,显示美豆库存紧张,在种植面积及库存均不及预期的情况下,天气成为最大扰动项。

图表22 美豆季度库存

数据来源:USDA、信达期货研发中心

图表23 美豆库存消费比

数据来源:USDA、信达期货研发中心

二、国内大豆情况

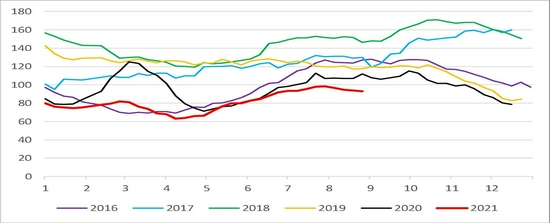

8月末国内油厂大豆周度开工率略微下降,大豆压榨量略微下降,豆粕产出减少,下游饲料养殖企业提货速度放缓,豆粕库存止降转升。8月27日,国内主要油厂豆粕库存105.44万吨,比上周同期增加8.11万吨,比7月同期减少15.42万吨。近期国内大豆压榨量将维持高位,随着国内疫情好转,下游饲料养殖企业建库存意愿下降,油厂豆粕提货速度放缓,预计豆粕库存将继续上升。需求端来看,生猪的产能惯性恢复,仍是支撑豆粕需求的重要因素。

中国加大对美豆采购力度。中国7月进口大豆数量环比降低,且8、9月大豆到港量预计不高,供应压力暂缓;8月猪价回升幅度有限,利润低迷,下游补栏备货仍缺乏爆发力。预计豆粕维持区间震荡运行。美豆单产存在上调预期,以及美生物柴油下调年度目标削减美豆压榨需求,美豆供需紧张格局正在缓解。9月美豆上市或带来阶段性下跌,而10月南美豆新作播种面积预计增长,全球大豆供需或进一步改善,供应压力渐增。

图表24 大豆船舶到港数合计

图表25 大豆到港数量

图表26 主要粮油企业大豆库存

图表27 大豆港口库存

图表28 豆一注册仓单量

图表29 豆粕注册仓单量

数据来源:wind、我的农产品网、信达期货研发中心

图表30 国产大豆压榨利润

图表31 进口大豆压榨利润

图表32 油厂大豆周度压榨开工率

图表33 油厂大豆周度压榨量

图表34 国内豆粕周度产量

图表35 豆粕9-1价差

数据来源:wind、我的农产品网、信达期货研发中心

三、油脂多空分歧严重,油脂暂观望

豆油:美豆方面,美国中西部以及北部和中部地区将出现降雨,有利于大豆鼓粒,提振大豆产量前景。另外市场担心生物燃料生产商的需求下降,压制大豆的价格。虽然国内大豆到港量逐渐减少,但大豆供应仍然充足,近期油厂大豆周度压榨量将维持在200万吨左右,随着中秋国庆备货启动,豆油需求增加,预计短期豆油库存窄幅波动。总体市场对油脂的供应预期依然偏紧,支撑油脂的价格。总体来看,豆油高位震荡,多空分歧加剧,Y09暂观望。

菜油:美豆主产区迎来有利降雨将帮助当地大豆作物提振产量前景,且气象预报显示衣阿华州和明尼苏达州还将会出现更多的降雨,另外市场担心生物燃料生产商的需求下滑继续压制大豆市场,美豆价格受压。华东地区主要油厂菜油商业库存继续增加,目前已处于历史同期最高位,利空期价。需求方面由于双节临近但菜油走货量无明显增加,下游消化能力持续疲软。总体来看,在菜油供需错配的局面下,OI09暂观望。

棕榈油:马来的棕榈油产量有所恢复,且增速有所增加,出口降幅保持在10%上下。棕榈油价格的持续高企,会影响棕榈油的消费,8月末棕榈油集中到港,库存继续上升。棕榈油库存明显增加,限制棕榈油的走势。01合约基差有所下降,但仍处于历史同期高点。盘面上棕榈油在8200点徘徊,多空分歧严重,目前棕榈油处于高位震荡局面,P01短期暂观望。

图表36 国内豆油周度产量

图表37 油厂油菜籽周度压榨开工率

图表38 国内油厂油菜籽周度压榨量

图表39 国内菜油周度产量

图表40 主要粮油企业豆油库存

图表41 沿海菜油库存

数据来源:wind、我的农产品网、信达期货研发中心

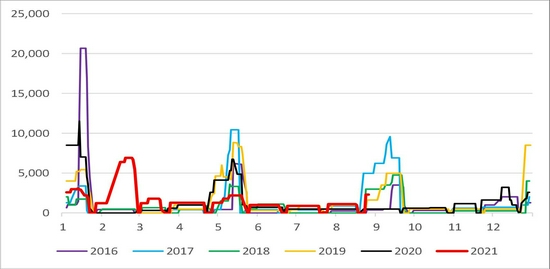

图表42 棕榈油库存

图表43 豆油注册仓单量

图表44 菜油注册仓单量

图表45 棕榈油注册仓单量

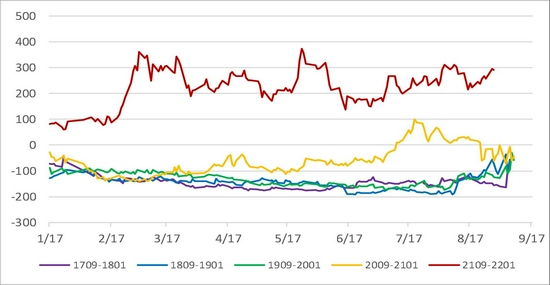

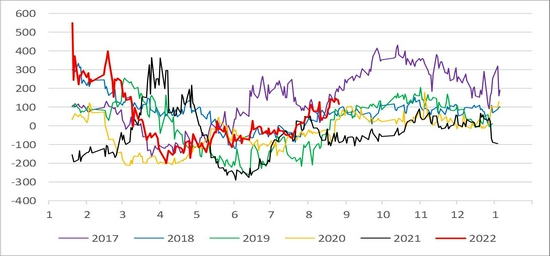

图表46 豆油9-1价差

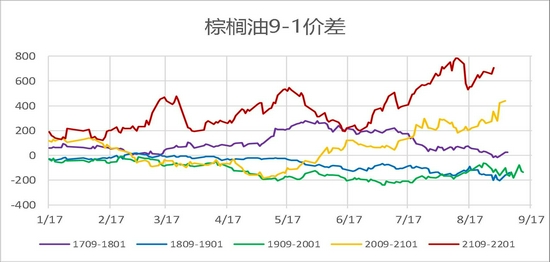

图表47 棕榈油9-1价差

数据来源:wind、我的农产品网、信达期货研发中心

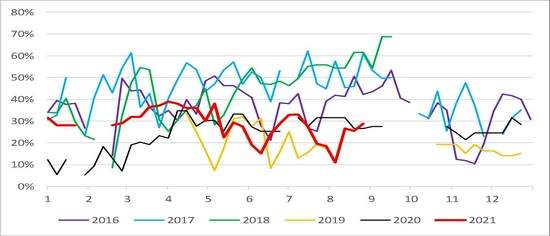

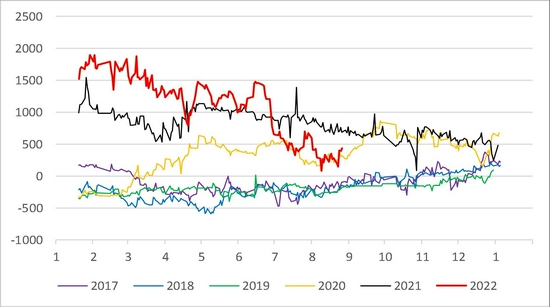

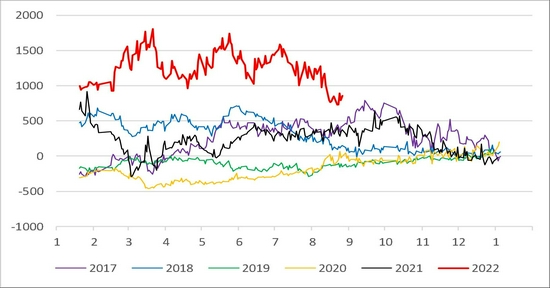

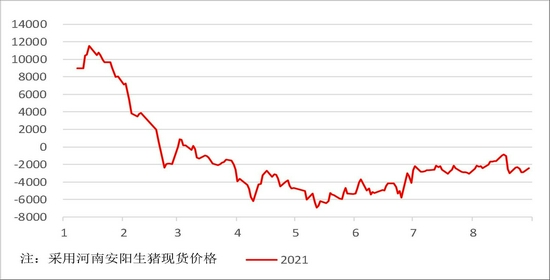

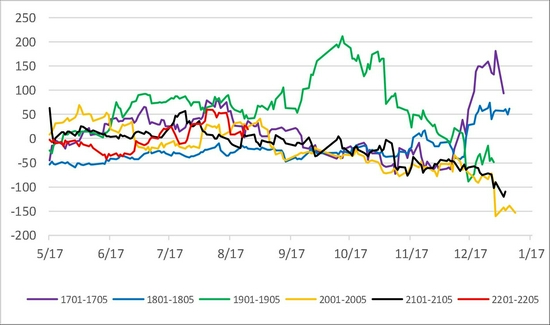

四、基差:生猪01合约升水,期价仍存下降空间

图表48 豆粕01合约基差

图表49 菜粕01合约基差

图表50 豆油01合约基差

图表51 菜油01合约基差

图表52 棕榈油01合约基差

图表53 生猪主力合约基差

数据来源:wind、我的农产品网、信达期货研发中心

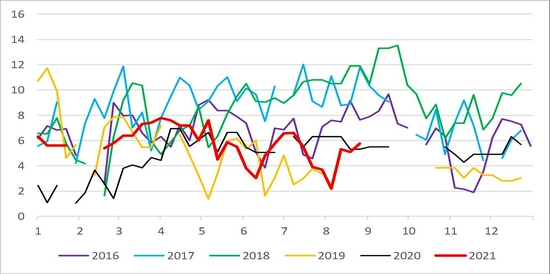

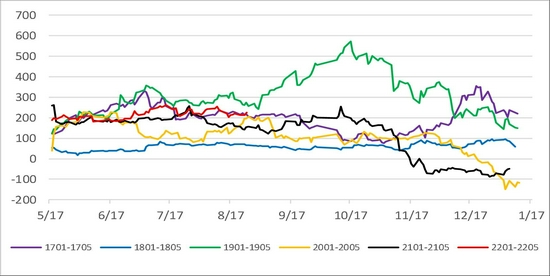

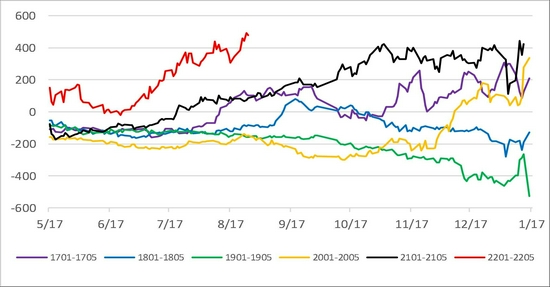

五、价差:豆油1-5价差扩大,可以尝试做正套

图表54 豆粕1-5价差

图表55 菜粕1-5价差

图表56 豆油1-5价差

图表57 菜油1-5价差

图表58 棕榈油1-5价差

数据来源:wind、信达期货研发中心

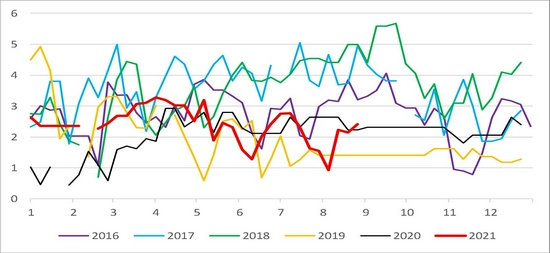

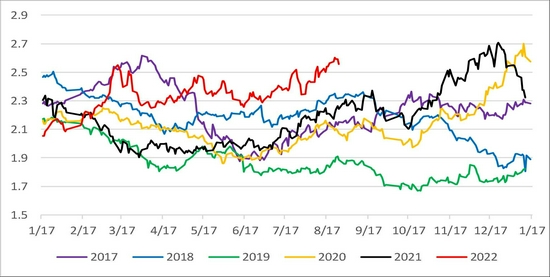

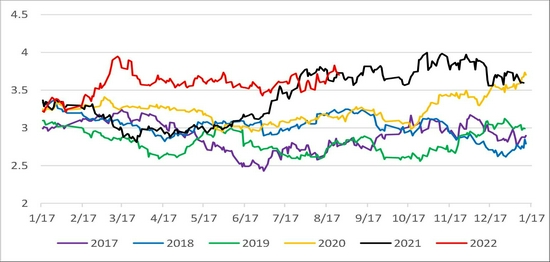

六、跨品种价差:油强粕弱格局还将持续,做多油粕比大有可为

图表59 1月豆油豆粕比价

图表60 1月菜油菜粕比价

图表61 1月菜油豆油价差

图表62 1月豆油棕油价差

图表63 1月菜油棕油价差

图表64 1月豆粕菜粕价差

数据来源:wind、信达期货研发中心

七、技术分析

1.豆粕2201日度图表

豆粕目前处于箱体震荡的趋势,目前在3500点左右徘徊,看能否有效突破,等9月份的USDA月度报告给出方向性指引,目前暂观望。

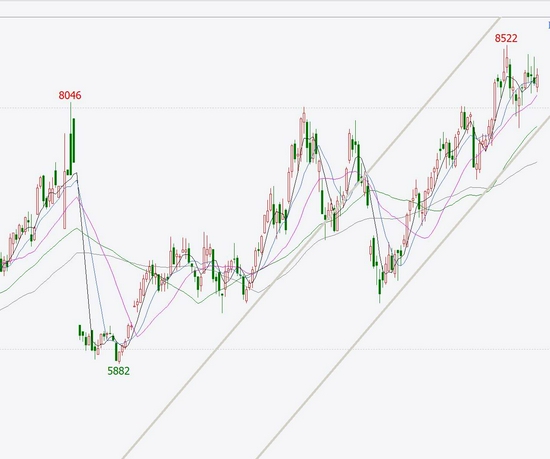

2.棕榈油2201日度图表

棕榈油目前总体上处于一个上升通道,不过在8500点左右收到空方的强烈打压,多空分歧严重。等待9月份的MPOB报告给出方向性指引,目前P01合约暂观望。

信达期货