中銀國際:原料漲價 鋁價保持強勢

報告摘要

隨着美國Taper的漸近,美元短期走強或對大宗商品價格形成抑制。國內地產投資面臨持續走弱,海外耐用品需求已經趨於回落,內外需的同步回落對經濟構成壓力。穩增長壓力漸增,政策組合“緊信用、松貨幣、寬財政”的大方向不改。能耗雙控措施繼續貫徹執行,對於“兩高”行業的限產舉措將延續。

供需展望

中國氧化鋁產量環比減少,但鋁土礦供應偏緊,氧化鋁價格漲幅加快,推動原鋁價格繼續攀升。受各地限電影響,今年我國電解鋁產量低於年初預期。海外需求較好,新能源需求較好,鋁材出口增速較快。

價格展望

受原料偏緊影響,預計氧化鋁價格仍將繼續攀升,電解鋁受原料漲價影響,仍有上漲動能。預計鋁價保持震盪攀升格局,波動區間[20000,24500]元/噸。

一、鋁價格及庫存季度變化

1、LME和上海交易所鋁漲幅擴大

2021年三季度,LME鋁收盤環比漲15.74%,同比攀升61.6%。

2021年三季度,上海期貨交易所滬鋁主力合約環比漲20.51%,同比攀升65.57%。

圖:滬鋁季度價格走勢(元/噸)

資料來源:WIND、中銀期貨

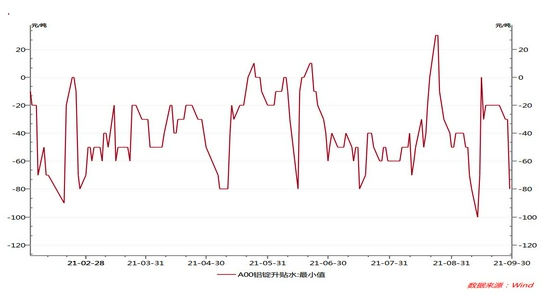

2、現貨升水平穩

從LME現貨升水看,9月鋁現貨-16美元/噸;國內9月滬鋁現貨-30元/噸。國內外鋁錠均小幅貼水,拋儲對現貨有壓制,總體現貨供需穩定。

圖:LME和滬鋁現貨升貼水

資料來源:WIND、中銀期貨

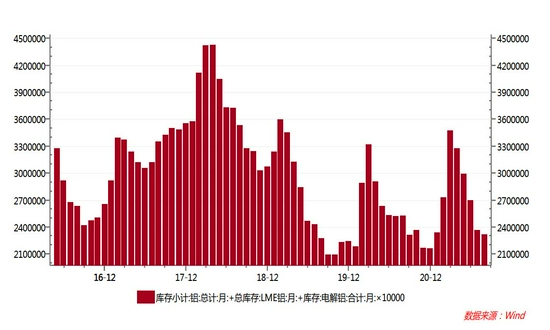

3、鋁庫存持續下降

全球鋁顯性庫存總計231.6萬噸,環比減少2.71%,同比-8.41%,全球鋁總庫存處於偏低水平。

圖:主要交易所鋁庫存(噸)

資料來源:WIND、中銀期貨

三季度,受節能雙控影響,鋁價漲幅明顯擴大。全球鋁庫存也繼續回落,終端消費保持旺盛。

二、氧化鋁漲速加快

1、中國氧化鋁產量增加

根據國際鋁業協會IAI最新數據,2021年8月全球氧化鋁產量1156.5萬噸,同比增1.61%。1-8月全球累計氧化鋁產量9262.7萬噸,同比增5.56%。中國8月氧化鋁產量646.6萬噸,同比-1.1%。1-8月中國累計氧化鋁產量5224.5萬噸,同比增8.7%。受能耗雙控影響,國內氧化鋁產量環比和同比均出現下滑。

我國氧化鋁產能增加較快,整體氧化鋁供應正逐漸恢復。隨着海運費大幅上漲,進口鋁土礦價格也出現明顯上漲。氧化鋁價格也隨鋁土礦價格上漲,產量也保持較快增速。

最新數據顯示,8月我國鋁土礦進口870萬噸,同比-15.75%。1-8月累計進口7312.5萬噸,同比-8.18%。受海運緊張影響,鋁土礦進口今年以來持續下滑。其中幾內亞鋁土礦進口增速4.1%,澳大利亞進口鋁土礦進口-11.08%。自澳大利亞進口量的持續下滑,鋁土礦。

中國2021年1-8月氧化鋁累計進口量233.2萬噸,同比-10.94%。海外氧化鋁價格偏高,進口量持續下滑。

圖:中國鋁土礦進口量(噸)

資料來源:WIND、中銀期貨

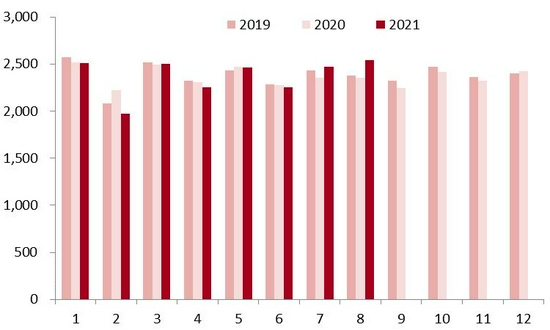

圖:中國氧化鋁月度產量(萬噸)

資料來源:WIND、中銀期貨

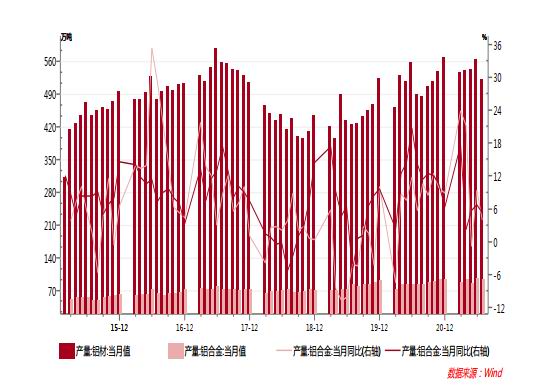

2、中國電解鋁產量穩步增加

根據IAI最新數據,2021年8月全球電解鋁產量569.9萬噸,環比-0.5%,同比增3.15%;全球1-8月累計產量4514萬噸,同比增4.75%。中國8月電解鋁產量315.5萬噸,同比增0.4%;1-8月電解鋁累計產量2607.6萬噸,同比增8.3%。儘管國內電解鋁產量保持增長,但受能效雙控影響,增幅放緩。

據統計,目前國內約65%的電解鋁產能使用自備電生產,且大部分爲火力發電。

據統計數據顯示,2021年預計國內電解鋁待復產規模62.5萬噸。2021年預計新增產能259.5萬噸。新增待投產和待復產合計產能達322萬噸,受能耗雙高影響,部分產能延續至明年投產。預計2021實際投產量約166萬噸,明年預計還將新增投產156萬噸。今年新增產量將低於年初預期。

圖:全球除中國外電解鋁產量(千噸)

資料來源:WIND、中銀期貨

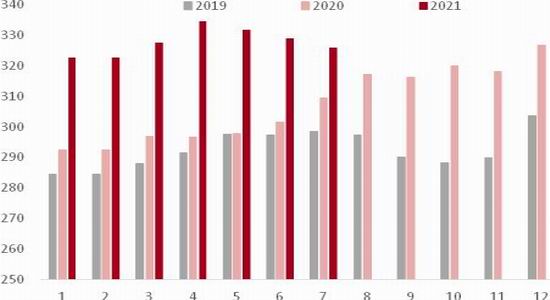

圖:中國電解鋁月度產量(萬噸)

資料來源:WIND、中銀期貨

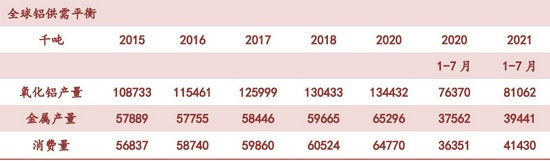

3、全球鋁供需基本平衡

根據國際金屬統計局WBMS數據,全球2021年1~6月電解鋁市場短缺193.3萬噸,而2020年全年過剩52.6萬噸。2021年1~6月電解鋁需求爲3547萬噸,比2020年同期增加10.53%。中國表觀消費增加了13%,得益於全球需求增長,中國鋁半成品今年出口增加迅速。

表:全球鋁供需平衡表

資料來源:WBMS、中銀期貨

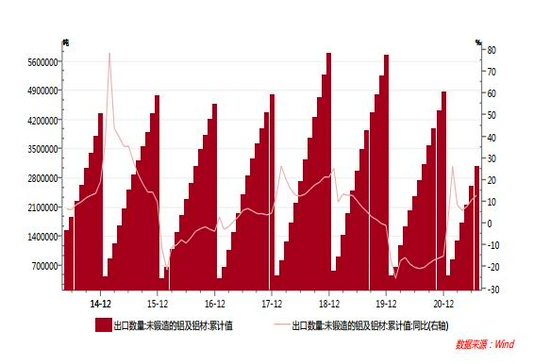

中國鋁終端消費

鋁棒:全國鋁棒庫存環比增加,華南地區鋁棒到貨多出貨少,鋁價漲勢強勁,下游接貨情緒不高。

鋁合金:下游汽車行業受缺芯影響產量減少,鋁價上漲較快,壓鑄合金需求減弱。

板帶箔:據SMM調研統計,8月鋁板帶箔企業開工率回升至77.27%,環比上升1.52個百分點。其中鋁板帶企業開工率75.31%,環比上升1.14%,同比上升6.70%。鋁箔企業開工率84.72%,環比上升3.74%,同比上升1.7%。外貿需求保持穩定,海外已經接受鋁價上漲,企業訂單充足。

鋁杆:鋁杆企業成本及出貨壓力較大,外採鋁水企業開工出現下滑,8月行業開工率再度走弱。因鋁價高位運行,行業出貨不暢,外採鋁水企業盈利狀況不佳。進入9月鋁線纜企業交貨集中,開工率有望回升。

型材:鋁型材規模企業開工率下滑,新訂單減少和現金流緊張依舊是近期影響企業開工的主要因素。工業型材在光伏板塊的復甦下,訂單情況尚可。近期,廣東、江蘇地區限電頻發,型材企業受到不同程度影響。

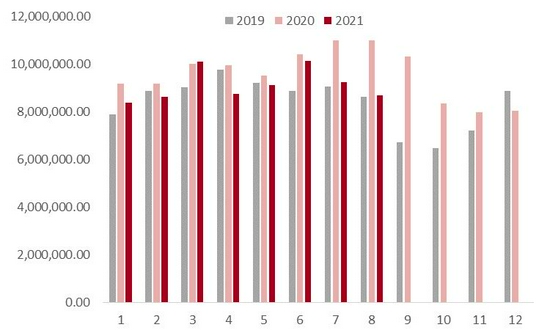

圖:中國鋁材月度產量(萬噸)

資料來源:WIND、中銀期貨

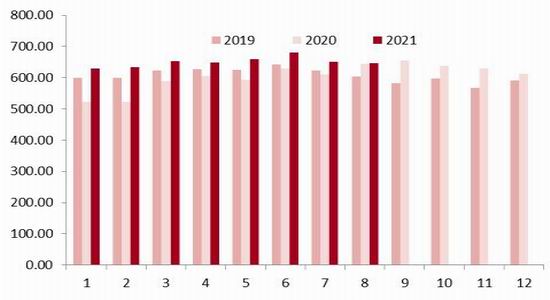

圖:中國未鍛造鋁和鋁材出口(噸)

資料來源:WIND、中銀期貨

綜上所述,中國氧化鋁產量環比減少,但鋁土礦供應偏緊,氧化鋁價格漲幅加快,推動原鋁價格繼續攀升。受各地限電影響,今年我國電解鋁產量低於年初預期。海外需求較好,新能源需求較好,鋁材出口增速較快。

三、影響有色金屬價格的經濟和匯率因素

1、主要全球經濟穩定向好

經濟合作組織OECD預測2021年中國GDP增速8.53,美國6.86。2022年中國和美國的GDP分別爲5.8和3.56。從OECD的領先指標看,中國和歐洲領先指標增速較快,美國和日本偏慢。

美國2021年二季度GDP增速爲6.6%,中國二季度GDP增速爲7.9%。歐元區二季度GDP爲14.8%;日本二季度GDP增速7.6%,全球GDP增速均快速回升,歐洲和日本步伐開始加快。

美國2021年8月製造業PMI指數59.9,7月59.5,繼續保持高位;中國8月PMI爲50.1,7月爲50。4;歐元區9月PMI爲58.7,8月61.4;日本8月PMI爲52.7,7月53。全球主要經濟體制造業總體仍處於增長區間。預計全球四季度GDP增速也將繼續穩步回升。

圖:主要經濟體GDP走勢

資料來源:WIND、中銀國際期貨

圖:主要經濟體PMI

資料來源:WIND、中銀國際期貨

2、美聯儲維持原有貨幣政策不變,但將放慢資產購買步伐

2021年9月23日,美聯儲將基準利率繼續維持在近零水平,但表示加息可能會比預期早一點,有半數委員會成員現在認爲首次加息將在2022年發生。美聯儲還大幅下調了美國今年的經濟增長預期,同時表示可能很快就會放慢購買債券的步伐。

美聯儲9月議息會議傳遞出超預期鷹派信號:(1)暗示將在11月宣佈Taper,並於明年年中完成;(2)FOMC點陣圖隱含的加息預期較6月進一步上調,預期2022年加息的委員達到9人(6月爲7人),形成9:9平票;僅有一位委員認爲2023年不會加息,9位委員認爲屆時利率會達到1%以上,即加息至少4次。在正式開始Taper之前,加息預期可能都不會是市場交易的重點。

美國財長耶倫表示如果國會在10月18日之前不採取行動提高或延緩債務上限,財政部可能會用盡其非常措施,美國可能在10月18日前觸及債務上限。

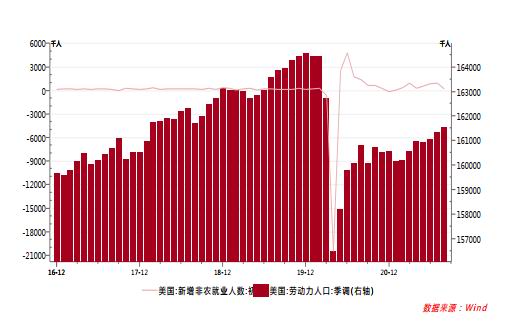

美國8月CPI爲5.3,核心CPI爲4,均遠高於美聯儲設定的2%的通脹目標。美國勞動力人口數量還沒有恢復到疫情前的水平,新增非農就業人數持續增加,預計不久即可基本符合美聯儲的就業要求。

圖:美國CPI和核心CPI

資料來源:WIND、中銀國際期貨

圖:美國國債收益率

資料來源:WIND、中銀國際期貨

3、國內保持穩健的貨幣政策,下游原材料價格上漲壓力較大

8月中國製造業PMI爲50.1,低於前值的50.4。8月中國非製造業PMI爲47.5,低於前值的53.3。8月長江商學院BCI爲50.0,低於前值的54.6。8月通脹數據,CPI同比上漲0.8%,低於預期,PPI同比繼續上行至9.5%,再超市場預期。受能耗雙控、限產等政策影響,供給端約束仍將帶動工業品價格高位震盪。但隨着中下游企業盈利被持續擠壓,保供”政策的力度或也將進一步加強。

9月24日,央行召開三季度貨幣政策委員會例會。對於經濟定調,三季度例會相對更偏謹慎,但三季度僅有“經濟恢復不穩固、不均衡”的表述。三季度例會延續了7月底央行下半年工作會議的提法,指出“有序推動碳減排支持工具落地生效”,較二季度例會“研究設立碳減排工具”更進一步。對於近期部分房企的信用風險事件,例會也給出了回應,指出“維護房地產市場的健康發展,維護住房消費者的合法權益”,這表達出:1)央行對風險事件的關注度提升,在維護“健康發展”的基調下,整體影響可控;2)不排除會有微調,但地產調控系統性鬆動的可能性偏低,“房住不炒”纔是“健康發展”,調控政策放鬆表述上一般會對應支持住房合理需求等;3)“住房消費者的合法權益”應主要指期房交房等。

圖:中國GDP、M2

資料來源:WIND、中銀國際期貨

圖:中國PPI、CPI

資料來源:WIND、中銀國際期貨

4、我國面臨的總體環境

隨着美國Taper的漸近,美元短期走強或對大宗商品價格形成抑制。國內地產投資面臨持續走弱,海外耐用品需求已經趨於回落,內外需的同步回落對經濟構成壓力。穩增長壓力漸增,政策組合“緊信用、松貨幣、寬財政”的大方向不改。能耗雙控措施繼續貫徹執行,對於“兩高”行業的限產舉措將延續。

中銀國際期貨 劉超