中銀國際:棉價十年新高 王者歸來還是曇花一現?

摘要:

美棉近期出口銷售數據強勁,中國大單採購功不可沒,而孟晚舟歸國也令市場增加了短期中美關係緩和的預期,中國繼續購買美農產品的概率增加,美棉後市銷售無憂。

國內疆棉搶收已經開始,短期收購成本已超過20000元/噸。目前棉價反彈趨勢仍未結束,國慶將是新疆機採集中上市期,前期資源搶購現象難免。限電限產導致下游部分織廠及印染受到不同程度影響,原料需求減弱。下游期待的“金九銀十”旺季並未如期到來也引發需求擔憂。

國內短期棉價大漲已引發政策關注,近日有關部門增發一批棉花進口滑準稅配額,組織相關企業抓緊從國內保稅區進口自有棉花,及時投放市場,定向滿足棉紡企業用棉需求。後續還將採取增加儲備棉投放等措施,加大市場資源供應量,促進棉花市場平穩運行。

內外棉價估值已在高位,按照棉花庫消比與棉價負相關關係,靜態推算2021/22年度棉花運行區間:美棉72-114美分/磅,鄭棉15000-21000元/噸。且本輪棉價反彈行情並非減產引發,高度有限。操作上,多單仍可持有,不建議繼續追高。觀點供參考。

一、行情回顧

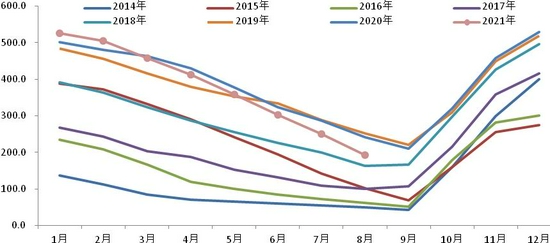

圖1:美棉12月與鄭棉1月月K線走勢圖

資料來源:博易大師 中銀期貨

美棉第三季度承接之前漲勢,連續三個月上漲,主力12月合約從低點85美分/磅附近上漲突破100美分/磅,漲幅約20%。如果從2020年4月的低點50美分計算,本輪美棉近18個月的價格已翻番,同時美棉價也創出了近十年的新高。2021年第三季度,美棉的上漲,主要來自全球棉花消費的持續向好改善、期末庫存連續兩年下降,同時美棉受到來自中國買盤的支撐,銷售無憂。

鄭棉主力1月合約三季度從16000元/噸啓動,9月末最高越過20000元/噸,漲幅24%,輕鬆突破2018年高點。8月鄭棉出現回調,一則國內處於紡織淡季,另外美國討論縮減購債規模引發商品普遍回落。而9月末的大漲,主要驅動還是對於新疆棉的搶購預期強烈。

二、國際棉花市場

1.USDA全球棉花供需報告

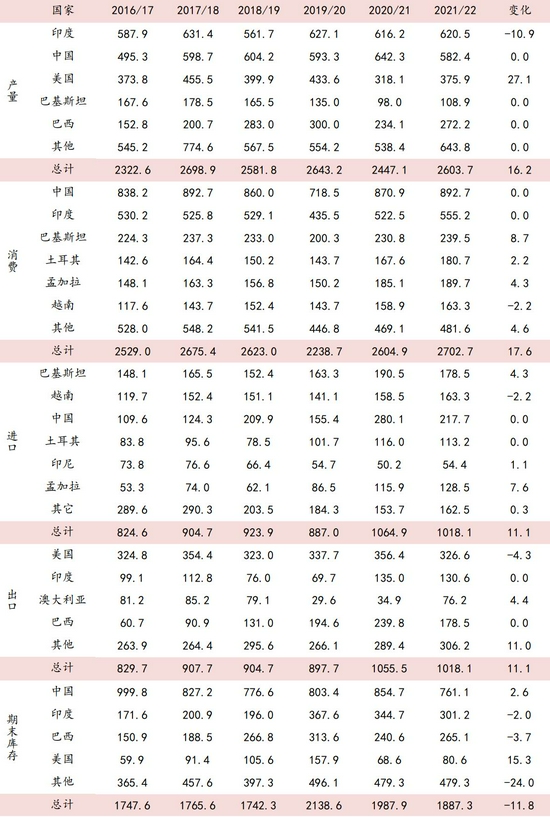

表1:全球棉花供需平衡表(2021年9月)

資料來源:USDA 中銀期貨

USDA9月全球棉花供需預測報告顯示:2021/22年度全球棉花總產2603.7萬噸,較8月調增16.2萬噸,消費2702.7萬噸,較8月調增17.6萬噸,期末庫存1887.3萬噸,較8月調減11.8萬噸。9月供需數據均上調,期末庫存微降,報告略偏多。但美棉產量上調,庫存增加,利空明顯。

2.2021/22年度美棉籤約

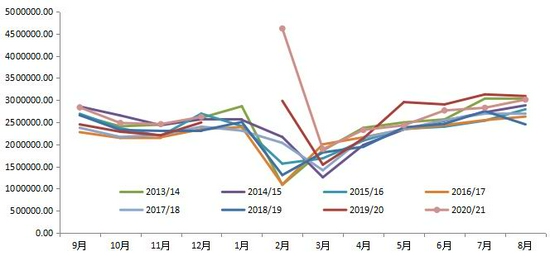

圖2:美國陸地棉出口簽約統計(單位:萬噸)

資料來源:USDA 中銀期貨

據USDA,2021年9月10日-9月16日當週,2021/22年度美國陸地棉淨簽約量爲7.83萬噸,其中中國購買4.98萬噸。裝運陸地棉4.01萬噸。美棉出口銷售數據連續三週表現強勁,同時孟晚舟歸國令市場增加了短期中美關係緩和的預期,中國繼續購買美農產品的概率增加,美棉後市銷售無憂。

3.美棉播種及生長

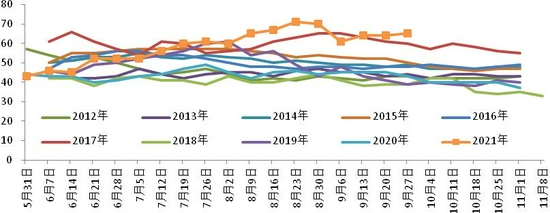

圖3:美棉優良率統計(單位:%)

資料來源:USDA 中銀期貨

據USDA,截至9月27日,2021/22年度美棉優良率達65%,周環比+1%,去年同期優良率43%,處在近幾年高位水平。

4.美棉收割

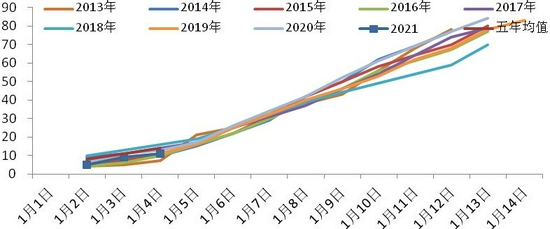

圖4:美棉收割進度統計(單位:%)

資料來源:USDA 中銀期貨

據USDA,截至9月27日,2021/22年度美棉收割進度達11%,去年同期收割進度13%,近五年均值14%。

5.ICE2號棉非商業持倉

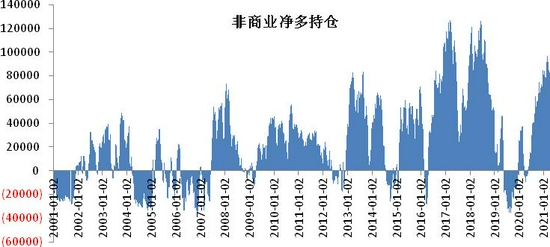

圖5:ICE2號棉非商業淨多持倉情況(單位:手)

資料來源:USDA 中銀期貨

據USDA,截至9月21日,ICE2號棉非商業淨多持倉95025手,連續3周減少,目前淨多頭寸處於高位。

6.印度棉價

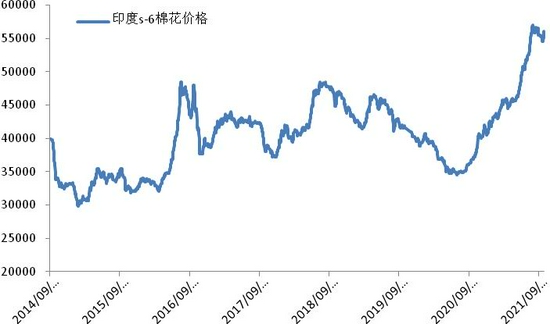

圖6:印度棉花現貨價格(單位:盧比/candy)

資料來源:WIND 中銀期貨

9月29日印度棉花報56000盧比/坎地,價格高位反彈。

三、國內棉花市場

1.現貨市場運行情況

圖7:國內棉花現貨指數及進口棉價格指數(單位:元/噸)

資料來源:WIND 中銀期貨

2.棉花商業庫存

圖8:中國棉花商業庫存統計(單位:萬噸)

資料來源:WIND 中銀期貨

據中國棉花協會物流分會對全國18個省市的186家棉花交割和監管倉庫、社會倉庫、保稅區庫存和加工企業庫存調查數據,8月底全國棉花商業庫存總量約爲192.47萬噸,環比-57.83萬噸。

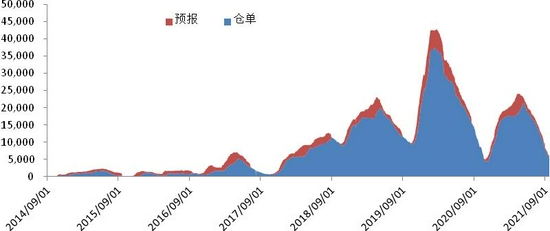

3.鄭棉倉單

圖9:鄭棉倉單統計表

資料來源:鄭州商品交易所 中銀期貨

9月24日當週鄭棉註冊倉單5132張,前周6003張。倉單預報當週518張,前周518張。倉單下降明顯。

四、棉花下游市場

1.內紗價格低於外紗

圖10:內外棉紗價差(單位:元/噸)

資料來源:WIND 中銀期貨

2.棉紗進口情況

圖11:中國棉紗進口統計(單位:萬噸)

資料來源:WIND 中銀期貨

3.純棉紗利潤

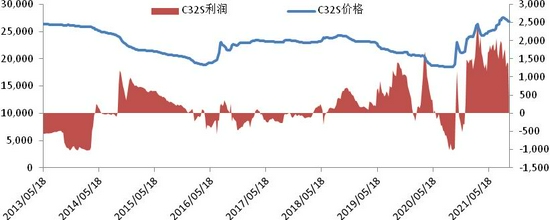

圖12:C32支紗利潤(單位:元/噸)

資料來源:WIND 中銀期貨

C32S理論利潤400元/噸附近。

4.紗線及坯布庫存

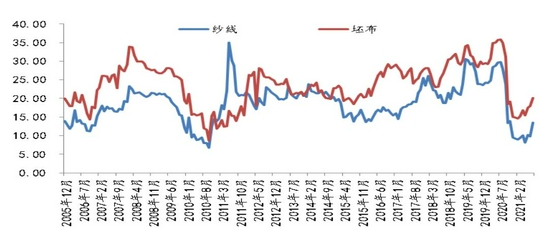

圖13:紗線及坯布庫存(單位:天)

資料來源:中國棉花信息網 中銀期貨

8月紗線庫存13.56天,環比增加3.74天。坯布庫存20.15天,環比增加2.66天。紗布庫存明顯回升,但仍在偏低水平。

5.紡織品服裝出口

圖14:紡織品服裝出口(單位:萬美元)

資料來源:中國棉花信息網 中銀期貨

海關總署數據顯示,2021年8月,我國紡織品服裝出口額合計301.23億美元,環比+6.54%,同比-2.59%。1-8月累計同比+6.05%,增速放緩。

圖15:國內服裝零售情況(單位:%)

資料來源:WIND 中銀期貨

8月國內服裝零售額同比下降7.20%,消費明顯回落。

五、政策

近日有關部門增發一批棉花進口滑準稅配額,組織相關企業抓緊從國內保稅區進口自有棉花,及時投放市場,定向滿足棉紡企業用棉需求。後續還將採取增加儲備棉投放等措施,加大市場資源供應量,促進棉花市場平穩運行。

9月29日,中國儲備棉管理有限公司計劃掛牌出庫銷售儲備棉1.0萬噸,實際成交1.0萬噸,成交率100%,成交均價18451元/噸,較前一交易日上漲236元/噸,折3128B價格20038元/噸,較前一交易日上漲754元/噸;成交最高價19320元/噸,最低價18240元/噸。

當日情況:

地產棉成交量0.05萬噸,成交均價19001元/噸,折3128B價格19937元/噸,平均加2986元/噸;新疆棉成交量0.95萬噸,成交均價18420元/噸,折3128B價格20043元/噸,平均加價3092元/噸。

圖16:2021年儲備棉輪出情況(單位:元/噸)

資料來源:中國棉花網 中銀期貨

累計情況:

截至9月29日,累計計劃出庫63.08萬噸,成交最高價19700元/噸,成交最低價15950元/噸。

六、估值

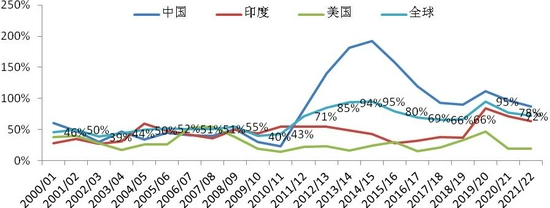

圖17:棉花庫存與消費比

資料來源:WIND 中銀期貨

全球棉花庫存消費比在2019/20年度達到高點95%後,目前已經是第三年下降,2021/22年度全球棉花庫消比由之前的78%下降至72%。棉花庫消比與棉價呈現高度的負相關關係。2019/20年度美棉指數運行50-70美分/磅區間,鄭棉指數運行區間10000-14000元/噸。2020/21年度美棉指數運行60-95美分/磅區間,鄭棉指數運行區間12500-17500元/噸。僅僅靜態按20%推算2021/22年度棉花運行區間,美棉72-114美分/磅,鄭棉15000-21000元/噸。

七、綜述及建議

美棉近期出口銷售數據強勁,中國大單採購功不可沒,而孟晚舟歸國也令市場增加了短期中美關係緩和的預期,中國繼續購買美農產品的概率增加,美棉後市銷售無憂。

國內疆棉搶收已經開始,短期收購成本已超過20000元/噸。目前棉價反彈趨勢仍未結束,國慶將是新疆機採集中上市期,前期資源搶購現象難免。限電限產導致下游部分織廠及印染受到不同程度影響,原料需求減弱。下游期待的“金九銀十”旺季並未如期到來也引發需求擔憂。

國內短期棉價大漲已引發政策關注,近日有關部門增發一批棉花進口滑準稅配額,組織相關企業抓緊從國內保稅區進口自有棉花,及時投放市場,定向滿足棉紡企業用棉需求。後續還將採取增加儲備棉投放等措施,加大市場資源供應量,促進棉花市場平穩運行。

內外棉價估值已在高位,按照棉花庫消比與棉價負相關關係,靜態推算2021/22年度棉花運行區間:美棉72-114美分/磅,鄭棉15000-21000元/噸。且本輪棉價反彈行情並非減產引發,高度有限。操作上,多單仍可持有,不建議繼續追高。觀點供參考。

中銀國際期貨 熊濤 周新宇