1818位年輕基金經理撲面而來,收益最好的已經翻倍!個性洶湧的後浪年代,他們值得託付嗎?

原標題:1818位年輕基金經理撲面而來,收益最好的已經翻倍!個性洶湧的後浪年代,他們值得託付嗎?

每經記者 黃小聰 任飛 曾子建 每經編輯 葉峯

長江後浪推前浪,經常用來形容年輕一代人才輩出。

而公募基金髮展20餘年,基金經理數量已經超過2700位,年輕基金經理已經不知不覺成爲這個羣體的大多數。如果以管理年限界定基金經理的新老程度,那麼投資經驗在5年之內的超過了1800位,佔比剛好在三分之二左右。

這一批經驗尚不算豐富的行業新人,有的個性十足,有的劍走偏鋒,有的標籤獨特;他們中的有些人,或許就是一下個行業頂流,成長爲風雲人物。

但對於投資者來說,他們目前處於新生代,還未完整經歷A股牛熊風格輪換,或許不能下一些遙遠的結論,發起造星運動;更重要的反而是認識他們,瞭解他們,從中尋找到自己認可的、值得託付的基金經理。

1818位“新生代”基金經理

如果說10年以上的基金經理稱得上是公募基金的老將,那麼管理時間未滿5年的基金經理,一般可稱作是基金經理的新生代。

WIND數據顯示,截至2021年9月底,全市場共有2725位基金經理,管理年限最長的超過了17年,但其中有1818位基金經理的任職年限並未超過5年,佔比約爲三分之二。

顯然在這個市場上,基金經理大多是以新生代爲主,如果想比較全面瞭解公募基金的基金經理,他們是無法迴避的話題。

在這些新生代基金經理中,有些基金經理從年齡上看並不太新,屬於70後,甚至是60後,他們之前可能主要在管理專戶或是在其它資管機構任職,近幾年纔開始管理公募。

但也有不少基金經理是80後甚至是90後。比如曾一度備受關注的農銀匯理“90後”基金經理夢圓,還有嘉實基金的王貴重、金鷹基金的黃倩倩、東證資管的王佳駿等。

除了年齡,如果從管理規模來看,有375位基金經理的管理規模超過百億,有19位基金經理的管理規模超過千億。

數據來源:Wind

不過這些基金經理也有兩大特徵,一是主要以管理貨幣等固收類產品爲主,比如建信基金的先軻宇、富國基金的張波、華寶基金的高文慶等,都是以管理貨幣型基金爲主;二是不少基金經理雖然看上去管理規模很大,但大多都是與其他基金經理共管,比如天弘餘額寶的兩位任職不到半年的基金經理劉瑩和王昌俊 ,他們就是與基金經理王登峯共同管理。

再從管理基金的數量來看,有29位“新生代”基金經理管理基金的數量達到或超過了20只,最高的達到了31只,從這些基金經理管理的產品來看,大多也都是固收類產品或是指數型產品。

新生代基金經理投資的AB面

除了規模和數量,基金經理最受投資者關注的還是基金的收益。WIND數據顯示,在1818位管理年限少於5年的新生代基金經理中,有432位基金經理的算術平均年化收益率超過了20%。

不過在這其中,不少基金經理由於管理年限較短,短期業績又衝得比較高,使得折算後的年化收益率看上去非常驚人。

數據來源:Wind

這些業績跑在前列的新生代基金經理,風格、持倉也不太一樣,相比於老將的老練和風格穩定,新生代基金經理往往會表現得更爲進取、更有衝勁,當然這其中也有因爲管理規模還不算太大的原因,調倉可以更靈活。

也正是諸多變量因素的存在,使得新生代基金經理這一羣體,成了黑馬基金經理的主要誕生地。

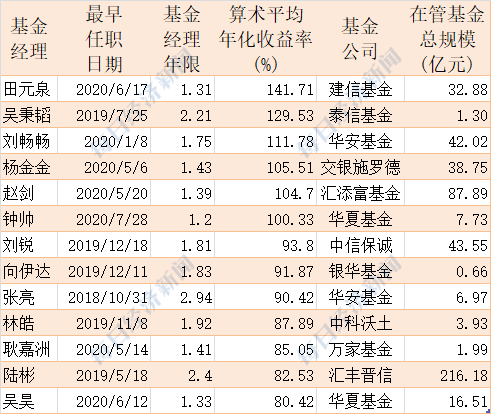

比如近一兩年來表現比較突出的幾位,彼此間的風格、持倉呈現出多樣化,有的主要是把握住了行業主題的機會,比如滙豐晉信的陸彬,這兩年多時間,業績的主要貢獻來自於新能源相關行業,還有建信基金的田元泉,任職基金經理才一年多,但由於其共管的建信新能源,恰逢行業風口,使得業績表現比較不錯,類似的還有匯添富的趙劍、華夏基金的鐘帥等。

而有些基金經理配置相對比較均衡,比如華安基金的劉暢暢,今年上半年的配置方向包括了先進製造、消費、週期等相關領域,在其對下半年看好的行業方向上,包括了新能源、軍工、部分週期品以及製造業的很多子行業。

另外,也有招式比較與衆不同的,比如交銀施羅德的楊金金,主要致力於在主流賽道之外,尋找一些新社會變遷帶來的細分行業景氣以及企業家精神銳意進取帶來的自下而上的投資機會。

當然,新生代基金經理也有換手率高、頻繁調倉等相對多變、激進的另外一面,比如光大瑞和混合,該基金成立於2020年6月29日,馬鵬飛作爲首任基金經理管理了1年多時間,直到今年8月初換成了王明旭。

從馬鵬飛一年多時間的持倉來看,前十大重倉股的變動還是非常明顯,單單今年一季度到二季度,前十大重倉股就換了一半。有意思的是,從業績比較基準來看,這是一隻偏股型基金,但基金經理曾在2020年報中表示,“我希望將其運作成一隻具備一定絕對收益屬性的基金。”而到了今年中報時又回顧道:“ 一季度組合的應對和節奏把握不理想,堅持還是順從有所反覆。”

至少6~7年會比較成熟

那麼,對於這些風格各異,表現又千差萬別的新生代基金經理,投資者又該如何去判斷呢?

關注新生代基金經理,也得先從源頭說起,主要可分自主培養和外部招聘兩類,從基金公司的角度而言,他們對於新生代基金經理的需求不太一樣,有的更傾向於自主培養,每年從北清復交等高校直接校招進來,在這些基金公司看來,剛畢業的學生就像是一張白紙,可以描繪的空間更大,而且與公司的文化更容易契合,對公司的認可度也會比較高。這些基金經理,一旦跑出來了,也就成了基金公司的“養成系”。

當然,也有一些基金公司喜歡直接招有一定經驗的基金經理,優勢是來了就能上手,但在過往也經常發生這樣的情況,他們進入到一個公司以後,會帶來很多已經形成的投資習慣或是認知習慣,有些可能跟公司的理念和文化,並不是很契合。

諾德基金FOF投資總監鄭源指出:“根據我們對歷史數據統計,我們可以觀察到有部分換過基金公司,也就是有過‘跳槽’經歷的基金經理,在新基金公司的業績表現,可能會在一段時間內表現不佳。因此,從統計數據上來說,我們是更加傾向於關注沒有‘跳槽’經歷的基金經理的。當然,以上只是從統計角度進行分析,針對具體基金產品,還應該做具體分析。“

其次,記者注意到,對於新生代基金經理的挑選,跟資深基金經理的判斷有相似的地方,也有不同的地方。

盈米基金研究院權益研究員聶涵表示:“對於新生代基金經理的挑選,主要還是從任期的業績表現出發,挑選管理期業績在市場同類產品中排名靠前的基金經理,考察的業績區間不宜過短,一般在一年以上,以儘可能減少業績的偶然性因素;其次還會關注基金經理是否單獨管理產品,因爲共同管理的基金的業績表現不能完全體現單個基金經理的管理能力;此外,如果基金產品是行業主題基金的話,那麼基金的收益很大程度上來源於單個行業的漲跌表現,還需要關注該基金相對於某一行業的超額收益情況。”

聶涵還指出,“在選擇新生代基金經理的產品時,除了關注歷史的業績之外,還可以關注以下幾點:首先,基金經理的風格(如投資框架、行業配置偏好等)是否與自己的投資目標匹配;其次,基金經理管理的時間不宜太短,這樣能在更長的區間內考察基金經理在不同市場環境下的表現;第三,從風險管理的角度出發,應該關注基金經理對最大回撤的控制能力;第四,從基金經理過往擔任研究員、基金經理助理的經歷和年限可以初步瞭解基金經理的能力圈與其研究功底;此外,還要關注基金公司的基本情況,如果基金公司管理規模較大、投研團隊實力較強,那麼基金經理可能從公司獲得更多的投研資源支持。”

而在鄭源看來,“當分析投資任職年限沒有超過5年的基金經理,我們主要重點進行以下工作:第一,我們要對其歷史業績進行細緻的分析,對其風險特徵有充分認知。第二,我們要通過調研對其投資框架和能力圈進行深入理解,從而有效把握其所適應的市場狀態。第三,在持有相應產品的情況下,要對其進行持續的跟蹤,確認基金經理的投資方式沒有出現重大的偏移。”

“當然,在我們的分析框架下,我們認爲一個基金經理應該要任職至少達到6~7年以上,才能夠基本經歷較爲完整的市場轉換、風格以及行業板塊轉換。對於投資任職年限沒有超過5年的基金經理,當我們對其所管理的基金產品進行投資時,所要面臨的最大風險在於我們無法瞭解其在各種不同的市場狀態下,將會呈現怎樣的表現。”鄭源進一步說道。

所謂“代溝”正在拉開新老差距

基民如何慧眼識才?邏輯思維是需扭轉的關鍵,這並非是要新老劃斷,而是要發現新生代經理獨特的認知和特長,但這些要素恰恰是上下幾代人格格不入的“代溝”之所在。

首先在認知上,老一輩固然經驗老道,但大成基金總經理助理石國武在接受記者採訪時就提到,一些在老一代經理看來不甚理解的商業模式、行業新變化,卻能激發新生代經理極大的興趣,正是“後浪”們基於產業新趨勢進行投研的優勢。

“不否認老一輩人經驗豐富,對情緒的控制力、市場的判斷力都強過新人,但有個最大的風險點在於思想會逐漸與社會新潮流、新趨勢脫節。”石國武告訴記者,做投資要持開放的心態,但比如像70後甚至更早的經理,如何抓住B站的投資機會是個問題。這對看慣傳統產業,甚至是傳統互聯網商業模式的基金經理來說,接受新的商業模式以及盈利模式創新,認知差異是掣肘老一輩最大的因素。

而隨着消費升級的不斷提高,國內新經濟、新業態不斷湧現,無論是過去的B站,還是現在的泡泡瑪特“盲盒”經濟、醫美“顏值”經濟以及新能源車及其細分賽道,行業及商業模式的創新,使得產品在特定人羣的消費黏性增加,復購率較高,相關企業的盈利數據極佳,一度成爲機構投資者佈局的重點。

如前海開源基金的崔宸龍、長城基金的楊宇、大成基金的韓創、萬家基金的束金偉、國投瑞銀基金的施成、安信基金的王博等一衆投資年限不過3年的新生代經理憑藉其在各自領域的投資成績,成爲行業內的明星。

其次在今年大熱的量化投資方面,也多有新生代基金經理的身影,在Wind統計的221只公募主動型量化基金當中(初始基金),基金經理管理年限在5年以下的有80位,從其學歷背景來看,不乏與投資、產業無關,卻常見於數學、統計學相關專業的人才,且投資業績出衆,截至9月30日,銀華新能源新材料量化A今年以來獲得47.38%收益,基金經理李宜璇管理年限3.79年;同期華安事件驅動量化策略獲得27.64%收益,基金經理張序管理年限不足1.34年。

當然,由於沒有往期業績壓力,很多新生代經理在追逐熱點的路上屢試不爽,這與傳統保守型的經理路數大相徑庭。不過,基金公司或從培養之初就給予其適當試錯的空間,也促使新人從激進走向穩健,逐漸在特定領域構築起自身的能力圈。

新生代的真正考驗尚未到來

新生代基金經理爆發式增長,實際上也是時代因素造成的。去年以來,中國公募基金市場井噴式發展,正是因爲新基金募集發行,造成了基金公司對基金經理職位的需求大幅增長,基金產品數量大增,必然需要更多的基金經理來管理。那麼,這些新生代基金經理的產品,到底敢不敢買呢?

基金投資是一項長跑項目,如果太過於注重短期過往業績的優劣,那麼對投資者而言,大概率就偏離了基金投資的初衷。那麼,如果要投資新生代基金經理的產品,我們還需要考察哪些因素?

首先,儘管不要過於注重短期過往業績,但這依然是不得不關注的因素。畢竟,同樣的市場環境下,能夠取得更好成績的“學生”,未來繼續保持優勢地位的概率會更大。

其次,管理較大規模產品的能力,將是考察一位新生代基金經理的重要因素。有些基金經理,當管理的產品規模很小的時候,可能可以取得不錯的業績。但是,一旦業績好了,知名度高了,他們管理產品的規模自然就會大幅增長。今年,如此多的新生代基金經理業績非常突出,隨之而來的必然是規模的迅速擴大。那麼,能否繼續管理好較大規模的產品,將看出他們的“續航能力”到底有多強。

目前,管理規模較大的基金經理,比如廣發的鄭澄然421.74億元、睿遠的朱璘369.63億元、銀華的張萍365.67億元、易方達的王元春358.85億元、諾安基金的蔡嵩松353.28億元、滙豐晉信的陸彬216.18億元。

今年,鄭澄然、蔡嵩松、陸彬等,他們管理的規模大幅增加,但業績其實依然保持較好。而那些今年業績排名前列的新生代基金經理,或需要等到他們管理產品規模大幅提升之後,才能真正體現出他們的投資水平。

但是需要指出的是,一位優秀的新生代基金經理,能否逐漸成爲優秀的中生代,甚至是老一代基金經理,除了基金經理自身的能力之外,他們所處的基金公司的大平臺,比如整體的研究實力,薪酬激勵機制,業務培訓體系等,都是非常缺一不可的因素。

記者:黃小聰、任飛、曾子建

視覺:劉青彥

排版:葉峯 馬原