最強王者動力煤——能源危機下的佼佼者

來源:牛錢網

近期化工產品都迎來了一輪瘋狂的上漲,主要是因爲全球的能源危機引發的原油、天然氣漲價導致的,而這一切的導火索可能是歐洲的天然氣短缺。

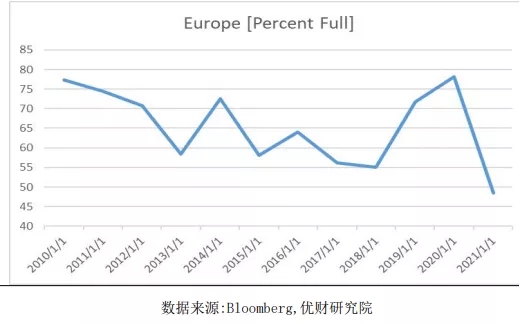

經歷了去年的寒冬和今年經濟的恢復,歐洲天然氣庫存達到了滿負荷的74.7%,歷史低位水平,加上今年夏季歐洲水電、風電產量小,碳排放管理措施的推行,加劇了天然氣危機。

還有兩個“莫須有”的恐慌:1,今冬可能是個寒冬,天然氣的需求會增加;2,俄羅斯可能會減少對歐洲的天然氣供給(2018年歐洲只有25%的天然氣是自產的,俄羅斯出口至歐盟的天然氣佔歐盟進口量的45%)。短期內很難解決歐洲天然氣短缺的問題。

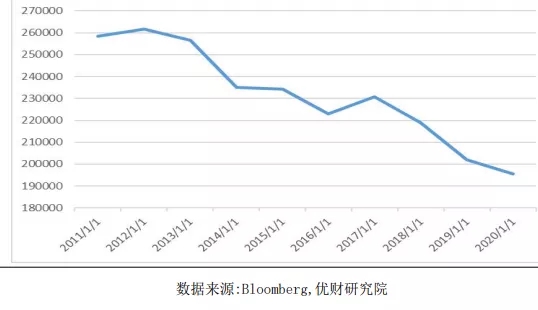

歐洲天然氣產量

歐洲天然氣庫存

紐約天然氣期貨日線加權

天然氣瘋長,以天然氣爲原料的商品也開始拉昇,比如尿素和甲醇。天然氣的替代品原油也被刺激衝高,石化產品紛紛飆漲。我們看看國內的動力煤是什麼情況,爲何如此強勢,甚至在回調的過程中都頂得住壓力。

現貨方面:

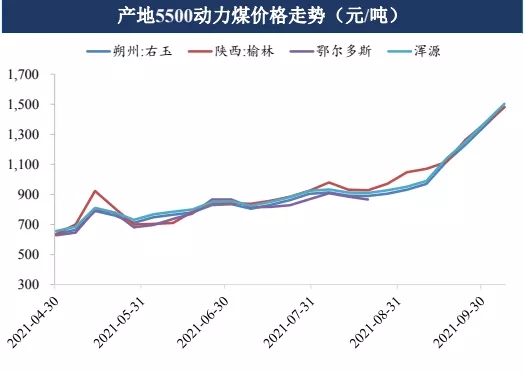

截止10月8日,CCI5500(中國煤炭指數5500大卡熱值)報947,周環比持平,CCI5000報875,周環比持平。產地方面,大同5500報價1570(周+340);榆林5800報價1519(周+261);鄂爾多斯報價5500報價1426(周+338)。產地保供的增產煤礦較多,主要保證產地及周邊供應,對外量偏少,供應相對緊張。另外國慶期間有部分煤場關停檢修,也對供應造成壓力。

國際動力煤,紐卡斯爾動力煤現貨價1593元/噸,歐洲ARA港動力煤現貨價1612元/噸。截至10月8日,廣州港印尼煤(Q5500)庫提價1855.0元/噸(+250);廣州港澳洲煤(Q5500)庫提價1855.0元/噸(+250)。由此可見,外煤價格大漲,對國內動力煤價格有推動作用。

生產情況:

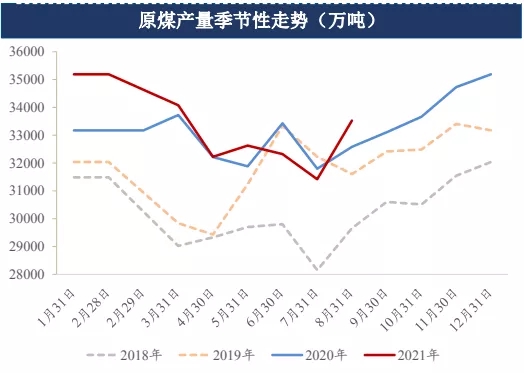

8月份生產原煤33524萬噸,同比增速由上月下降3.3%轉爲增長0.8%,比2019年同期增長0.7%,兩年平均增長0.3%,日均產量1081萬噸。1-8月份,生產原煤259724萬噸,同比增長4.4%,比2019年同期增長4.2%,兩年平均增長2.1%。

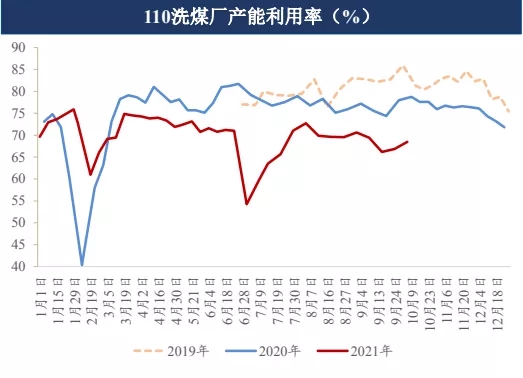

目前洗煤廠產能利用率不足70%,受到雙控的影響較大,今年的產能一直處於近三年較低水平,未來隨着保供和能源危機的影響,開工率可能會走高。

需求情況:

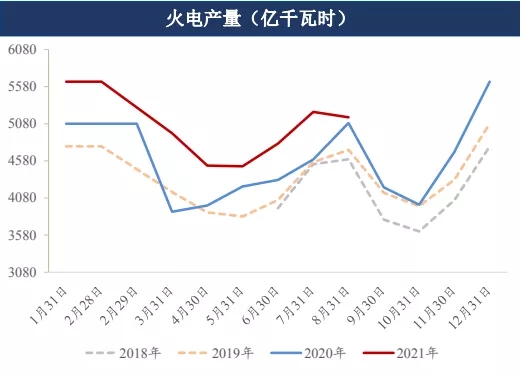

8月份,火電同比增長0.3%,以2019年8月份爲基期,兩年平均增長3.2%,水電下降4.7%,兩年平均增長1.9%。火電的產量達到近四年來高點,在供給不弱的情況下,需求更顯現出較大的增量。

截止10月7日,六大電廠日耗69.16萬噸/天,周環比下降4.28萬噸,庫存114.8萬噸,環比增加20.7萬噸。

冬季即將來臨,限電行動在開展中,貿易商節前出貨意願增多。進入十月份,煤炭市場供需緊張局勢將趨於緩解,但北方供暖即將來臨,市場仍有需求。

庫存情況:

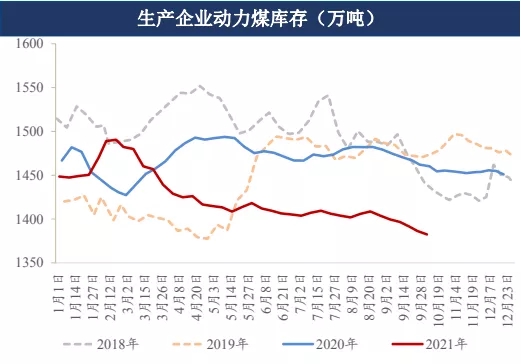

無論是港口庫存還是企業庫存,動力煤庫存都處於近年來低水平,且從年初以來,庫存一直是處於下降狀態,說明了供需矛盾的激烈程度。

進口方面:

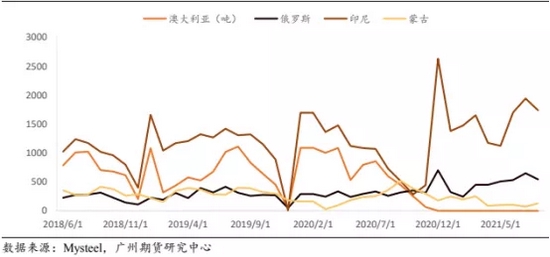

我國進口煤佔國內產量的7%,國內生產和進口中動力煤佔比都大約80%左右。進口煤目前有2/3是印尼煤。從下圖中可以看出,目前澳煤進口已經躺平,蒙煤因疫情影響也大幅下降,印尼煤進口量增加,彌補部分蒙澳的缺口。

總結:

在能源危機和減碳的背景下,全球原油、天然氣和煤炭的價格可能處於較高的水平,這是疫情下生產和需求復甦錯配的結果,隨着疫情的控制,危機可能會慢慢消失,但今冬的能源供應將受到較大的考驗。

我國雖然大力發展新能源,但短期依然以煤炭爲主要生產生活能源,一方面是新能源汽車的興起,用電量增加;減少能源的對外依賴;碳中和的推出和實施。另一方面通過限電減少需求。可面對全球能源的短缺,限產與保供無論如何博弈,都很難在短期內平衡供需。發電量處於高位,供給一直被動跟漲,以動力煤目前傲視商品的走勢,下行之路將變得越來越遙遙無期。