郑糖走出V形反转行情

来源:期货日报

作者:李鲜能

利好因素驱动

节后广西、云南糖业集团现货成交放量,部分集团成交过万吨,连续四日日内多次上调报价,累计涨幅由20元/吨扩大至40元/吨,再现久违的现货火爆现象。

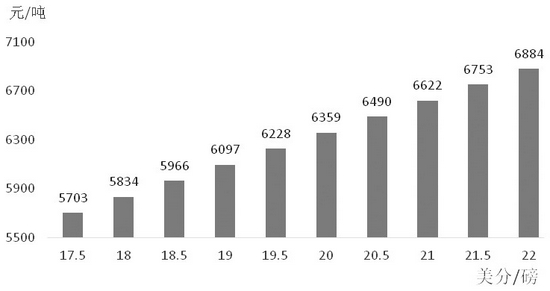

图为ICE原糖价格对应的配额外进口糖成本

国庆节后国内白糖现货成交向好,且国际市场预期改善,郑糖主力合约再次触及6000元/吨大关,走出V形反转行情。

国内结转糖虽多但库存去化加速

新旧榨季衔接期国内糖市的软肋是高结转,无论是国产糖还是进口糖,均存在库存同比偏高问题。截至9月底榨季结束,国产糖结转量105万吨,同比增加48万吨。其中,广西糖结转76万吨,同比增加45万吨,略高于预期,意味着国产陈糖有待在新榨季初消化,从而挤占新糖销售市场。进口糖方面,本榨季前11个月累计进口546万吨,同比增加225万吨;预计榨季总进口量接近600万吨,同比增加225万吨。

另一方面,国庆节后广西、云南糖业集团现货成交放量,部分集团成交过万吨,连续四日日内多次上调报价,累计涨幅由20元/吨扩大至40元/吨,再现久违的现货火爆现象。虽然甜菜糖厂已逐渐开榨,但报价稀少,价格偏高,而节前5500元/吨出头的甘蔗陈糖,无疑是最便宜的糖源,价值凸显。节后糖市成交向好有助于加速去库。

国际糖市分歧在于供应缺口大小

机构普遍预测新榨季全球糖市供不应求,雅韦安预测的供应缺口最大,缺口量高达600万吨。这意味着全球食糖去库将持续推进,从而奠定中期上行的大趋势。

市场对于全球食糖市场供需面的分歧在于供应缺口大小,关键点在于南巴西产量,天气及能源影响至关重要。天气方面,权威气象机构继续上调今年秋冬季发生拉尼娜现象的概率,不过强度较弱,天气风险溢价不及去年。但南巴西经历了近一个世纪最严重的旱灾,蔗区土壤墒情偏低,下榨季甘蔗产量恢复程度依赖于明年3月前的降雨。巴西国家气象研究所预测,四季度巴西南部的降雨量将低于平均水平,这也导致市场对于下榨季估产分歧严重——甘蔗估产区间在5.3亿—5.65亿吨,中值5.4亿吨,较本榨季有所提高,但仍大幅低于上榨季的6.05亿吨。

随着对能源危机关注度的提高,未来巴西乙醇对糖价的支撑凸显。巴西石油公司10月9日上调汽油出厂价7.19%,为58天来汽油价格的首次调整,因国际油价上涨和美元走强。目前,巴西国内油价仍低于国际油价,存在继续上调空间,利好乙醇消费。而巴西乙醇出厂价虽涨至4080雷亚尔/立方米的历史新高,但因本榨季减产,新旧榨季衔接期将现青黄不接现象,叠加油价强劲,后期乙醇价格易涨难跌,令下榨季南巴西调低产糖用蔗比预期增强。

新榨季国内食糖成本预期抬升

国产糖方面,大幅减产叠加能源价格飙涨,新榨季北方甜菜糖成本将大增,同时原辅材料普涨、种植刺激/补贴增加,甘蔗糖成本也将小幅增长。新榨季国产糖成本齐增,甜菜糖丧失成本优势,新糖高升水陈糖。

进口糖方面,当前配额外进口糖成本为6380元/吨,在外盘走势偏强预期下,自11月起的未来3个月进口会缩量。不过,能源价格继续飙涨,海运费重拾涨势,若担忧运费续涨风险,不排除国内加工厂提前进口高价原糖。总体上,只要外盘不跌破18美分/磅的关键心理支撑位,配额外进口成本则不低于5800元/吨。

根据不同糖源的产量、成本测算,国内2021/2022榨季食糖平均成本接近5500元/吨,考虑到100元/吨期货升水,期货价格在5600元/吨存在强支撑,若上方波动800元/吨,则高度接近6400元/吨。

总之,郑糖运行中枢上移,关注回调买入机会。(作者单位:中州期货)