鄭糖走出V形反轉行情

來源:期貨日報

作者:李鮮能

利好因素驅動

節後廣西、雲南糖業集團現貨成交放量,部分集團成交過萬噸,連續四日日內多次上調報價,累計漲幅由20元/噸擴大至40元/噸,再現久違的現貨火爆現象。

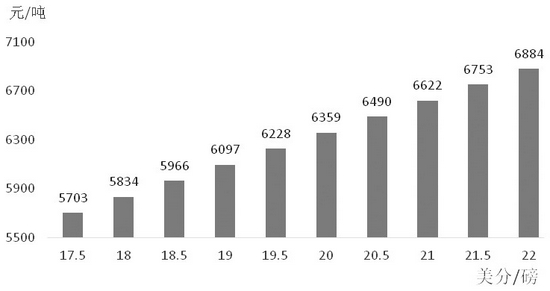

圖爲ICE原糖價格對應的配額外進口糖成本

國慶節後國內白糖現貨成交向好,且國際市場預期改善,鄭糖主力合約再次觸及6000元/噸大關,走出V形反轉行情。

國內結轉糖雖多但庫存去化加速

新舊榨季銜接期國內糖市的軟肋是高結轉,無論是國產糖還是進口糖,均存在庫存同比偏高問題。截至9月底榨季結束,國產糖結轉量105萬噸,同比增加48萬噸。其中,廣西糖結轉76萬噸,同比增加45萬噸,略高於預期,意味着國產陳糖有待在新榨季初消化,從而擠佔新糖銷售市場。進口糖方面,本榨季前11個月累計進口546萬噸,同比增加225萬噸;預計榨季總進口量接近600萬噸,同比增加225萬噸。

另一方面,國慶節後廣西、雲南糖業集團現貨成交放量,部分集團成交過萬噸,連續四日日內多次上調報價,累計漲幅由20元/噸擴大至40元/噸,再現久違的現貨火爆現象。雖然甜菜糖廠已逐漸開榨,但報價稀少,價格偏高,而節前5500元/噸出頭的甘蔗陳糖,無疑是最便宜的糖源,價值凸顯。節後糖市成交向好有助於加速去庫。

國際糖市分歧在於供應缺口大小

機構普遍預測新榨季全球糖市供不應求,雅韋安預測的供應缺口最大,缺口量高達600萬噸。這意味着全球食糖去庫將持續推進,從而奠定中期上行的大趨勢。

市場對於全球食糖市場供需面的分歧在於供應缺口大小,關鍵點在於南巴西產量,天氣及能源影響至關重要。天氣方面,權威氣象機構繼續上調今年秋冬季發生拉尼娜現象的概率,不過強度較弱,天氣風險溢價不及去年。但南巴西經歷了近一個世紀最嚴重的旱災,蔗區土壤墒情偏低,下榨季甘蔗產量恢復程度依賴於明年3月前的降雨。巴西國家氣象研究所預測,四季度巴西南部的降雨量將低於平均水平,這也導致市場對於下榨季估產分歧嚴重——甘蔗估產區間在5.3億—5.65億噸,中值5.4億噸,較本榨季有所提高,但仍大幅低於上榨季的6.05億噸。

隨着對能源危機關注度的提高,未來巴西乙醇對糖價的支撐凸顯。巴西石油公司10月9日上調汽油出廠價7.19%,爲58天來汽油價格的首次調整,因國際油價上漲和美元走強。目前,巴西國內油價仍低於國際油價,存在繼續上調空間,利好乙醇消費。而巴西乙醇出廠價雖漲至4080雷亞爾/立方米的歷史新高,但因本榨季減產,新舊榨季銜接期將現青黃不接現象,疊加油價強勁,後期乙醇價格易漲難跌,令下榨季南巴西調低產糖用蔗比預期增強。

新榨季國內食糖成本預期抬升

國產糖方面,大幅減產疊加能源價格飆漲,新榨季北方甜菜糖成本將大增,同時原輔材料普漲、種植刺激/補貼增加,甘蔗糖成本也將小幅增長。新榨季國產糖成本齊增,甜菜糖喪失成本優勢,新糖高升水陳糖。

進口糖方面,當前配額外進口糖成本爲6380元/噸,在外盤走勢偏強預期下,自11月起的未來3個月進口會縮量。不過,能源價格繼續飆漲,海運費重拾漲勢,若擔憂運費續漲風險,不排除國內加工廠提前進口高價原糖。總體上,只要外盤不跌破18美分/磅的關鍵心理支撐位,配額外進口成本則不低於5800元/噸。

根據不同糖源的產量、成本測算,國內2021/2022榨季食糖平均成本接近5500元/噸,考慮到100元/噸期貨升水,期貨價格在5600元/噸存在強支撐,若上方波動800元/噸,則高度接近6400元/噸。

總之,鄭糖運行中樞上移,關注回調買入機會。(作者單位:中州期貨)