人民幣外匯期權隱含波動率的各期限因子:形成機制和定價能力

來源:中國貨幣市場

內容提要

文章運用Nelson-Siegel模型,從大量基礎數據中提取了人民幣外匯期權隱含波動率的各期限因子,並分析了其背後的形成機制和對即期匯率的定價能力。實證發現隱含波動率的各期限因子對經濟金融變量的反應不同,內外部證券價格成爲影響人民幣匯率預期的重要邊際力量,各期限因子對即期匯率的定價能力也存在差異。文章進而給出研究對銀行間外匯市場實務的幾點啓示。

爲更好地在對人民幣外匯期權隱含波動率基礎數據的分析中找準關鍵,可以從期限和delta兩個維度提取其中的核心信息。本文主要討論期限維度的核心信息。那麼,如何從大量基礎數據中提取隱含波動率的各期限因子?它們背後的形成機制是什麼?對即期匯率又有怎樣的定價能力?回答這些問題有助於從期限維度理解人民幣外匯期權隱含波動率的信息含量,從而爲報價、交投提供參考;並比較各期限因子對即期匯率的定價能力,檢驗外匯市場的建設成果。本文結合筆者已有學術成果,運用外匯期權市場的大數據分析以上問題。

一、利用Nelson-Siegel模型提取隱含波動率的各期限因子

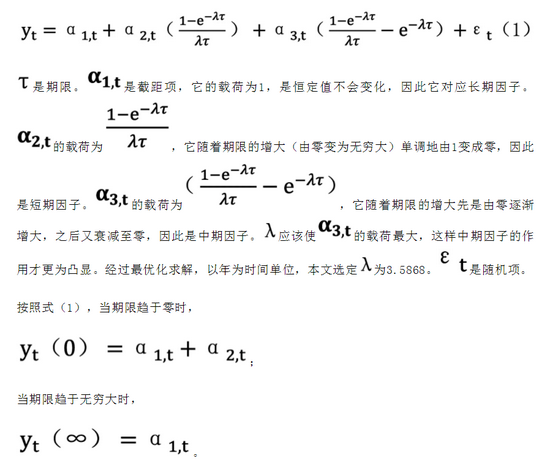

Nelson-Siegel模型主要用於債券收益率和期權隱含波動率的建模,實證發現它對歷史數據的擬合效果好,樣本外預測能力優於波動率函數方法,也能捕捉到曲線中的各種“駝峯”形態。該模型的基本思想是:某一期限的收益率或隱含波動率可以由它們的短、中、長期因子按照一定權重加權得出。權重大小與期限有關,短、中、長期的收益率或隱含波動率分別在短、中、長期因子上的權重最大。Nelson-Siegel模型見下:

二、各期限因子的形成機制

人民幣外匯期權隱含波動率可以作爲匯率預期(風險中性下的波動率預期和匯率貶值預期)的代理變量,研究各期限因子的形成機制實際上也是研究風險中性下人民幣匯率預期的影響因素。可能的影響因素包括前期即期匯率變動、宏觀經濟變量、國際收支因素、市場結售匯情況(可用銀行代客結匯/收匯率和售匯/付匯率來衡量)、全球風險因素,以及國內外證券價格。

其中,證券市場漸進開放是我國近年來金融改革開放的重點工作,,證券投資項下的跨境資金流動成爲影響人民幣匯率預期的重要邊際力量。它對國內外證券價格的反應是不確定的,取決於投資者如何根據近期的證券價格變化調整跨境資產配置。這既有可能是順週期的(如追漲殺跌),也有可能是逆週期的(如低買高賣)。以上機理可簡單概括爲:國內外證券價格變化→順/逆週期跨境資金流動→匯率預期。內外部證券價格的代理變量爲中證全指、中債綜指、明晟全球股指、彭博巴克萊全球債券指數。

本文運用OLS迴歸和門限迴歸對各期限因子的形成機制進行實證分析,它們分別是基本的線性和非線性迴歸方法。門限迴歸中,門限變量作爲解釋變量,和被解釋變量的關係呈“分段函數”特徵。即門限變量處於不同的區間內,它和被解釋變量之間的關係不一樣(如是否顯著、正負關係)。由於證券投資的跨境資金流動仍面臨一定的制度成本,因而可能當預期收益高於制度成本時,投資者纔會調整跨境證券配置,從而對匯率預期產生影響。這種情形適合用門限迴歸檢驗。

實證分析發現:(1)前期即期匯率變動的影響:短期匯率波動預期和中期的匯率貶值預期對即期匯率變動的反應是順週期的;中期匯率波動預期卻有着逆週期特點,說明匯率能及時調整到位,波動預期反而減小。(2)宏觀經濟變量的影響:中美PMI指數及通脹率均不對匯率預期產生顯著影響。(3)國際收支的影響:短期跨境資金流入越大,越能穩定長期的匯率波動預期;而貿易順差無顯著影響。(4)市場結售匯的影響:市場結匯行爲加強能夠抑制長期的匯率貶值預期;市場售匯對隱含波動率的短期因子有負向影響。(5)全球風險因素的影響:短/中期匯率波動預期對VIX指數和國內外利差的反應是同向的;長期匯率波動預期對以上變量的反應卻是反向的;美元指數僅對中期風險逆轉因子有負向影響。(6)國內證券價格對匯率波動預期的影響:匯率波動預期短期內雖然會隨着國內證券價格(尤其是債券價格)走高而增大,但長期內卻會收斂,體現了匯率的自我調節作用。(7)國內證券價格對匯率貶值預期的影響:國內債券價格和國內股權價格上升會分別緩解和增大長期限的匯率貶值預期。(8)國外證券價格的和匯率預期之間主要呈現門限關係,即國外證券價格波動超過一定幅度時才能顯著影響匯率預期。國外證券價格(尤其是債券價格)波動過大盡管會放大短期內的匯率貶值預期,但卻能穩定短、中期的匯率波動預期,同樣體現了匯率的自動調節能力。

三、各期限因子對即期匯率的定價能力

外匯期權市場和即期市場的聯動機制,表現爲除了前文提到的匯率預期會對上一期的即期匯率做出反應,隱含波動率的信息含量還會在體現在即期匯率的定價中。即期匯率的定價可以從“一階”、“二階”兩個角度來分析。“一階”指即期匯率水平變動,包括(1)隱含波動率的各期限因子作爲匯率波動率的預期,是否納入了即期匯率超額收益率的風險定價中?匯率的超額收益指匯率收益與無風險收益之差。由於811匯改後遠期匯率基本服從利率平價,同一期的遠期匯率相比於即期匯率的收益可視爲無風險收益。而資產的超額收益通常來自各類風險。(2)各期限的風險逆轉因子是否納入了即期匯率的變動中,即匯率升/貶值預期是否能自我實現?

從“一階”角度進行實證研究:(1)分析隱含波動率的各期限因子對即期匯率的超額收益率的定價能力發現,隱含波動率的中、長期因子均體現在人民幣匯率的超額收益中,而短期因子則沒有發揮顯著的價格發現作用,這和國際經驗一致。有文獻指出,由於外匯市場具有較高的融資便利度和很好的市場深度,市場對於匯率的短期波動有較強的消化能力,故短期波動不是真正的“風險因素”,不是貨幣超額收益的定價因子。而中/長期波動體現了未來的不確定性,是真正的“風險因素”,具有定價能力。這也反映出,隨着人民幣匯率形成機制不斷完善和我國外匯市場建設不斷加強,人民幣匯率的風險定價效率與國際水平相當。(2)分析各期限風險逆轉因子對即期匯率變動的定價能力發現,短、中、長期風險逆轉因子均不顯著,反映出風險中性下的升/貶值預期並不會自我實現。以上說明,隱含波動率對即期匯率變動的定價能力主要體現在風險定價方面,且中、長期因子具有價格發現功能。

“二階”指即期匯率的實際波動率,隱含波動率的各期限因子對實際波動率是否有預測能力?實證發現,隱含波動率的短期因子對實際波動率有正向預測作用。這說明,風險中性下的對未來匯率波動率的預期具有一定的自我實現特點。

四、對銀行間外匯市場實務的啓示

研究外匯期權隱含波動率的形成機制和定價能力有助於理解它的影響因素如何通過預期渠道作用於實際變量(如即期匯率、實際匯率波動率等),從而爲市場監測和監管層的匯率預期管理找準抓手,爲匯率溝通的時機和側重點提供政策參考,防範跨市場風險傳染。如根據不同期限情況下匯率預期的影響因素,在這些經濟、金融變量出現較大波動時及時進行匯率溝通,保證市場平穩運行。

同時,業界從業人員也可以根據隱含波動率的形成機制,更合理地進行人民幣外匯期權的報價和交易,以及更好地認識它對即期匯率的定價能力,從而進一步促進價格發現。根據以上原理和實證結果,本文獲得以下幾點啓示:一是重視內外部證券價格對隱含波動率報價的影響。在我國金融市場雙向開放的背景下,內外部證券(尤其是債券)價格作用於證券投資項下的資金流動,從而成爲影響人民幣匯率預期的重要邊際力量,形成隱含波動率報價需要考慮這些因素。二是根據各期限因子對價格因素的不同反應分期限形成隱含波動率報價。實證分析表明隱含波動率的各期限因子對內外部證券價格、全球風險因素的反應是不同的。短、中期情況下以順週期爲主,長期情況下以逆週期爲主,體現了匯率在長期內的自我調節能力。可參考以上實證結果報出不同期限的隱含波動率,或根據已有市場報價挖掘投資機會。三是正確理解隱含波動率對即期匯率的預測作用。如隱含波動率的中、長期因子納入了即期超額收益率的風險定價中;而隱含波動率的短期因子和實際波動率是正向關係。可據此預判未來人民幣匯率走勢。