綁定寧德時代、比亞迪,碳酸鐵鋰一哥湖南裕能位置或不保

原標題:IPO雷達|綁定寧德時代、比亞迪,碳酸鐵鋰一哥湖南裕能位置或不保

記者|梁怡

近年來,新能源汽車的高速發展帶動動力電池市場需求激增,動力電池上下游產業鏈也迎來發展機遇,鋰離子電池正極材料供應商湖南裕能新能源電池材料股份有限公司(簡稱“湖南裕能”)近日提交了創業板上市申請。

湖南裕能的產品包括磷酸鐵鋰、三元材料等鋰離子電池正極材料,主要以磷酸鐵鋰爲主,佔營收比重90%以上,下游應用於動力電池、儲能電池等鋰離子電池的製造,最終應用於新能源汽車、儲能領域等。

據瞭解,目前A股碳酸鐵鋰的龍頭企業爲德方納米(300769.SZ),2021上半年主營收入12.75億元,同比上升257.69%;歸母淨利潤1.35億元,同比上升2104.61%。2018年-2021年一季度(報告期內)湖南裕能的營收分別爲1.62億元、5.81億元、9.55億元和5.12億元,淨利潤分別爲1171萬元、5737萬元、4623萬元、5362萬元。

通過對比梳理兩家公司,界面新聞記者發現由於下游動力電池廠商高度集中導致兩家公司對大客戶依賴嚴重,尤其是深度綁定鋰電池龍頭寧德時代(300750.SZ)。此外2020年湖南裕能拿下碳酸鐵鋰市場老大的位置,但由於產能投產落地、研發投入不及德方納米,後續老大位置或不保。

無實控人,大客戶寧德時代變大股東

(選填)圖片描述

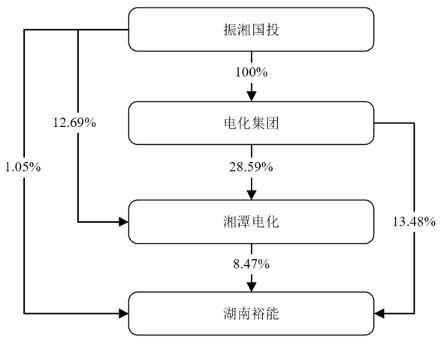

IPO前,湖南裕能無控股股東、實際控制人,按同一控制合併後第一大股東爲湘潭電化、電化集團及振湘國投,合計持有公司23.00%的股份,其餘持股5%以上的股東分別爲津晟新材料(10.57%)、寧德時代(10.54%)、湖南裕富(7.90%)、廣州力輝(7.04%)及比亞迪(5.27%)。

招股書顯示,2020年12月,公司增資擴股並引入了寧德時代、比亞迪作爲戰略投資者,此時湖南裕能的評估價爲10.05億元(評估基準日爲2020年8月31日)。

值得關注的是,報告期內,寧德時代、比亞迪均爲公司前兩大客戶,佔公司當期銷售收入的比重超90%,公司大客戶依賴症+關聯交易嚴重。

公司對此解釋稱,主要因爲下游鋰離子電池產業的市場集中度較高。根據高工鋰電統計,2019年和2020年國內前五大磷酸鐵鋰動力電池的市場佔有率分別爲95.85%和94.38%,其中,寧德時代和比亞迪的市場佔有率合計分別達到71.19%和77.06%。

事實上,下游鋰電池廠商對正極材料供應商的“拿捏”並非個別現象,就對標公司德方納米來看,其招股書顯示,2015年至2017年9月,德方納米對寧德時代與比亞迪兩者合計銷售收入佔比分別爲80.74%、72.76%、72.41%。

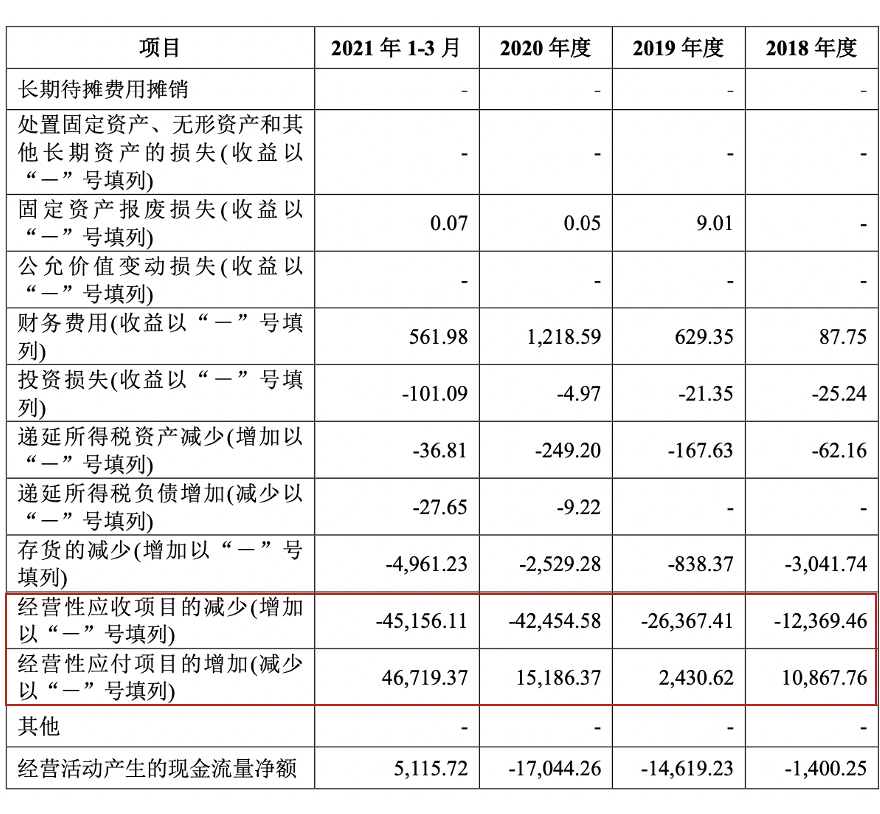

界面新聞記者注意到,綁定寧德時代、比亞迪帶來業績增長的同時,公司的應收賬款、應收票據等經營性營收項目日漸高漲,導致2018年-2020年經營活動的現金流淨額爲負,分別爲-0.14億元、-1.47億元、-1.7億元。

圖片來源;招股書

其中,湖南裕能報告期內應收賬款賬面價值分別爲0.14億元、0.61億元、2.67億元和3.13億元,佔公司各期營業收入比例分別爲8.51%、10.46%、28.01%和15.28%(年化計算)。

應收票據方面,公司將較多的經營性應收票據背書用於支付工程及設備款,使得本應到期託收計入經營活動現金流的經營性應收票據,未體現在“銷售商品、提供勞務收到的現金”,而相應抵減了用於支付工程及設備款,減少了“購建固定資產、無形資產和其他長期資產支付的現金”金額。

無獨有偶,德方納米在招股書中也同樣表現出應收票據和應收賬款餘額激增,經營性現金流喫緊的問題,德方納米的應收票據餘額從2014年的0.16億元增至2017年9月的2.12億元,應收賬款也從0.42億元增至1.54億元,增幅明顯。

隨着寧德時代、比亞迪入股湖南裕能,未來公司的關聯交易將大幅上漲,定價的公允性同樣值得關注。

事實上,德方納米與寧德時代也進行了戰略捆綁。據公開資料,早在2019年,兩家公司合資成立曲靖麟鐵(德方納米控股60%);今年1月德方納米再度公告,公司、寧德時代與江安縣人民政府共同簽署《江安縣年產8萬噸磷酸鐵鋰項目投資協議書》,約定在四川省宜賓市江安縣投建“年產8萬噸磷酸鐵鋰項目”,項目總投資約18億元,分2期建設,總建設週期36個月。

老大位置能否“坐穩”?

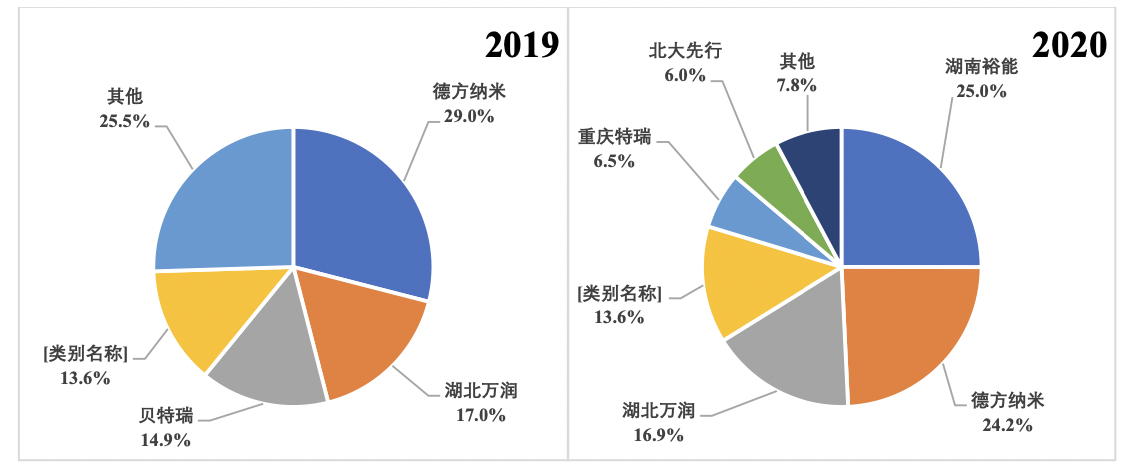

據高工鋰電統計,單從市佔率上看,湖南裕能與德方納米不分伯仲。2019年碳酸鐵鋰企業中市佔率第一的爲德方納米,湖南裕能市場份額不詳。2020年磷酸鐵鋰材料國內出貨量12.4萬噸,同比增長40%,湖南裕能的磷酸鐵鋰市場份額爲25%,排名行業第一,但德方納米的市場份額僅落後0.8%。那麼湖南裕能的老大位置能否“坐穩”呢?

從現有的產能規模來看,2018年-2020年,湖南裕能主要產品磷酸鐵鋰產能分別爲0.53萬噸、1.42萬噸和2.94萬噸,德方納米磷酸鐵鋰產能分別爲1.75萬噸、2.55萬噸和3.86萬噸,公司整體產能落後於德方納米,但產能擴張速度更高。

據悉,除與寧德時代合作擴產外,德方納米還與億緯鋰能(300014.SZ)合資建廠,擬設合資公司建10萬噸/年磷酸鐵鋰產能,投資總額20億元,12個月內量產。此外,根據9月9日德方納米回答投資者提問,公司目前已建設完成的產能共計12萬噸/年,分別爲佛山德方3萬噸/年、曲靖德方一期(IPO項目)3萬噸/年、曲靖德方二期(2020年定增項目)4萬噸/年、曲靖麟鐵2萬噸/年,在建項目產能預計明年釋放。

反觀湖南裕能,本次IPO中,公司擬募資18億元,其中6億元用於“四川裕能三期年產6萬噸磷酸鐵鋰項目”以及7億元“四川裕能四期年產6萬噸磷酸鐵鋰項目”,兩個項目建設期均爲2年,加上上市審覈週期,公司新增產能落地晚於德方納米。

對比兩家公司的研發投入情況來看,2020年湖南裕能的研發費用爲2414.84萬元,研發費用率僅2.53%。截至今年3月末,湖南裕能擁有211名研發技術人員,佔比13.65%,擁有國內專利25項,其中發明專利4項,實用新型專利21項。2020年德方納米的研發費用爲5154.77萬元,研發費用率爲5.47%,研發人員爲283人,佔比16.47%。據網易新聞報道,德方納米目前在全球126個國家/地區中,共有116件已公開的專利申請,其中發明專利約佔94.83%。

根據高工鋰電調研統計,2020年中國鋰電池出貨量達143GWh,預計到2025年中國鋰電池出貨量將達到611GWh,未來5年年均複合增長率可達33.8%,也就是說市場仍然具有很大的增量空間,關鍵在於雙方誰能投產得多,賣得多。

通過對比兩家公司的客戶情況、產能擴建以及研發投入來看,在終端新能源汽車市場需求旺盛,兩家公司下游動力電池廠商高度集中且雷同的情況下,德方納米的碳酸鐵鋰投產落地速度更快,研發投入更高,湖南裕能2020年取得的老大地位或將不穩。

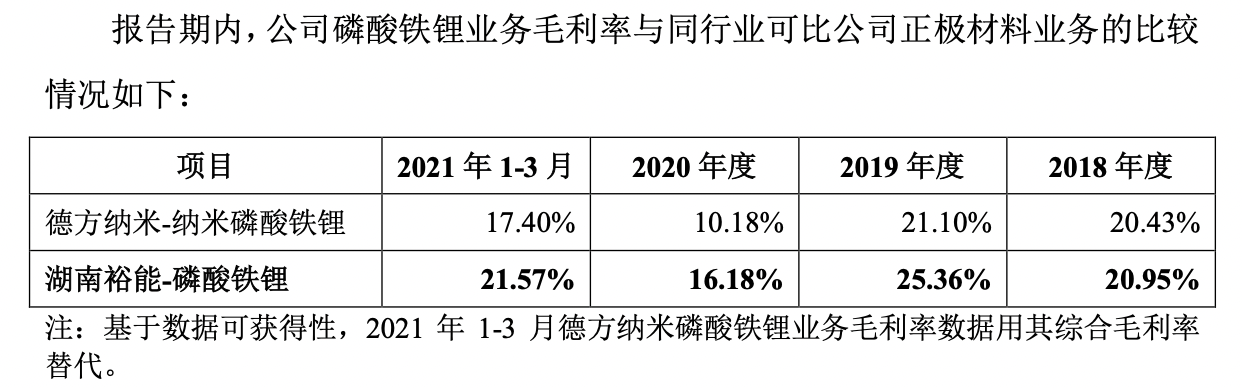

圖片來源:招股書

從毛利率來看,湖南裕能的毛利率遠超德方納米,公司解釋稱一方面公司採用的高溫固相法工藝路線,銷售價格具備一定的優勢;另一方面公司主要生產基地位於湖南省湘潭市、廣西百色市和四川省遂寧市,相比於德方納米佛山基地具備直接人工的成本優勢。

此外,進入2020年下半年以來,原材料碳酸鋰價格回升且大幅上漲,截至發稿日前早已突破10萬元/噸,據此前中信證券研報指出,預計本輪鋰價的上行週期至少還可持續一年以上,價格高度可看至12-15萬元/噸,因此對於兩家公司的成本控制能力、議價能力也迎來大考。