“藥中茅臺”回來了!前三季度業績預增超14倍,東阿阿膠漲停,未來能否續寫神話?

來源:中國證券報

曾經的“藥中茅臺”東阿阿膠又回來了。

因前三季度業績大超預期,東阿阿膠10月15日漲停。截至收盤,公司股價報39.59元/股,最新市值達259億元。

前三季度業績預增超14倍

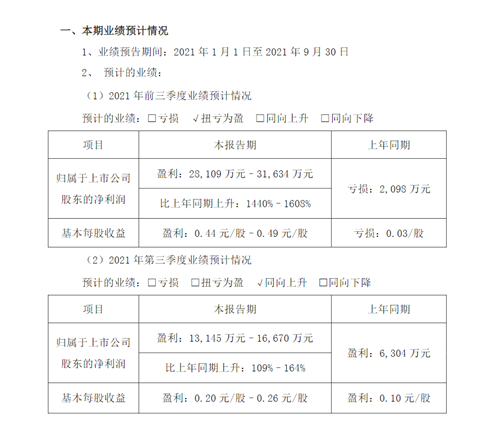

10月14日晚間,東阿阿膠發佈前三季度業績預告顯示,公司預計前三季度歸母淨利潤爲2.81億元-3.12億元,同比增長1440%-1608%,上年同期虧損2098萬元。其中,第三季度淨利潤1.31億元-1.67億元,比上年同期上升109%-164%。

針對業績變動原因,東阿阿膠在公告中表示,公司堅持以消費者爲中心,堅定數字化轉型,專注顧客運營,強化品牌驅動,豐富產品矩陣,提升組織效能,釋放增長潛力。未來,公司將堅持以顧客需求爲導向,優化商業模式,強化科研成果轉化,加快推進產品創新,持續精細化運營,鞏固品牌核心競爭力,專注顧客增長與保留,實現穩定良性增長,推動公司高質量發展。

東阿阿膠主要從事阿膠及阿膠系列產品的研發、生產和銷售,主要產品包括阿膠、複方阿膠漿、“桃花姬”阿膠糕、“真顏”品牌系列產品、東阿阿膠牌“阿膠粉”以及其他戰略儲備產品40餘種。

根據半年報,分行業看,東阿阿膠93.17%的業績來自於醫藥工業,4.8%的業績來自毛驢養殖及貿易,其他部分佔比2.03%。從產品來看,阿膠及系列產品、其他藥品及保健品、毛利養殖及銷售、其他產品佔營收比重分別爲86.14%、7.03%、4.8%和2.03%。分地區看,華東地區營收佔比達50%。

東阿阿膠2019年業績忽然“爆雷”,公司該年度歸母淨利潤虧損4.44億元,是公司上市後的首次虧損。對此,有業內人士認爲,這或者與公司此前連續提價所引發的渠道庫存擠壓有關。而在2018年,東阿阿膠業績增長已經開始放緩,2018年歸母淨利潤同比增速僅爲1.98%,扣非後淨利潤同比下降2.32%。

面對業績下行的壓力,公司在2019年年報中提出,公司主動降庫存,控制發貨,拉動終端純銷,另一方面,孵化培育拓展新品類,佈局休閒滋補產品。經過近幾年的轉型調整,2020年下半年,東阿阿膠業績開始好轉。2020年淨利潤達到0.43億元,同比增長109.52%,實現扭虧爲盈。

線上銷售持續擴張+新產品投入助推業績

2021年上半年,東阿阿膠的存貨規模下降明顯。數據顯示,截至6月30日,東阿阿膠的存貨爲20.29億元,較2020年底的24.78億元減少4億多元,佔總資產比重減少4.6%。

西部證券研報顯示,東阿阿膠渠道庫存已清理至正常水位,終端銷售持續帶動,預計2021-2023年阿膠塊銷量將恢復至800-1000噸,對應營收32億元-40億元;2020年爲東阿阿膠戰略進軍線上市場元年,2021年持續擴張。

根據魔鏡數據顯示,天貓平臺東阿阿膠自營店成交金額(GMV)於2020年實現2.37億元,同比增長111%,2021年前9個月已達到1.55億元,同比增長20.47%。西部證券稱,公司在較高基數下仍維持穩定增長,預計線上渠道將拓展新的消費者市場,在未來的3年內保持20%以上的高增速,帶動整體收入增長。

在培育新品方面,阿膠速溶粉、阿膠燕窩等“阿膠+” 計劃即食類新產品均已投入市場,並在2020年各自取得5000萬元以上銷售額,2021年上半年公司將銷售費用率提升至34%左右,高於往年正常時期的25%,旨在通過投入市場推廣費用,快速讓消費者認識新產品,未來新大單品值得期待。

阿膠原材料驢皮的供應一直是投資者關注的焦點。

東阿阿膠在9月3日舉行的業績說明會上表示,根據國家統計年鑑2020年數據顯示,國內毛驢存欄數量260萬頭;結合 2019 年世界糧農組織統計數據,國外毛驢存欄數量 5058萬頭。目前受國外疫情影響,國外進口驢皮業務減少。

中長期看,阿膠行業原料供應呈緊張趨勢,公司將堅持以國內驢皮原料市場爲主、國外爲輔的原料戰略,通過養殖關鍵技術突破,加速迭代升級,提升養殖效率及綜合效益,保障公司長期穩定健康發展。

西部證券認爲,公司三季度歸母淨利潤環比提升明顯,經營狀態持續改善。三季度歸母淨利潤比二季度增長明顯,而二季度淡季淨利潤比一季度小旺季亦有提升,說明公司經營在持續改善,預計四季度大旺季淨利潤將繼續環比改善,有望突破2億元,全年完成5億元以上淨利潤。維持“買入”評級。