国都期货:外盘美豆上冲动能不足 四季度连粕偏空对待

一、行情回顾

三季度豆粕呈前高后低,整体高位震荡偏弱走势,主要运行区间维持在3460-3680内。6月底种植面积报告不及预期,新作美豆料延续供需偏紧格局,同时三季度美豆处于生长关键期,7月产区降雨较少,因此前期盘面表现偏强。而进入8月份,产区天气逐渐改善,在USDA8月报告下调新作美豆单产至50蒲/英亩后,市场预期单产继续下调空间有限,且在9月报告中得到证实,因此8月中上旬后连粕随外盘震荡回落。

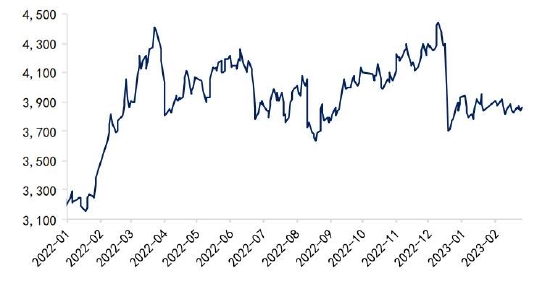

图1 CBOT大豆主力合约走势(美分/蒲)

数据来源:Wind、国都期货研究所

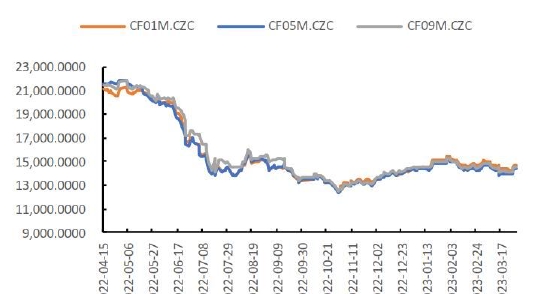

图2 豆粕指数价格走势

数据来源:Wind、国都期货研究所

二、基本面分析

(一)全球库消比仍在低位,但存止跌回升预期

9月份USDA供需报告预计,2021/22年度全球大豆产量3.84亿吨,同比增加2115万吨,增幅5.8%,消费总量3.78亿吨,同比增加1331万吨,增幅3.7%。全球大豆产需剩余约600万吨,期末库存升至9889万吨,库存消费比虽仍处于近几年低位,但同比上一年度略有改善。

美国大豆方面,9月USDA预计今年美国大豆种植面积和单产均高于上一年度,21/22年度产量将增长至1.19亿吨,增幅5.8%。需求方面,21/22年美国大豆国内需求稳定增加至6257万吨,增幅2.4%,出口则由上一年度高位回落至5688万吨,降幅7.5%。产增需降,美国大豆最新年度期末库存止跌回升至504万吨,库存消费比回升至4.22%。整体看美豆供需仍处于偏紧格局,但同比有所好转。

巴西大豆方面,USDA预计21/22年度巴西大豆产量将再创历史新高达到1.44亿吨,同比增产700万吨,增幅5.1%,种植面积的逐年扩大是巴西大豆产量调增的主要原因。同时将国内消费和出口分别调增至5035万吨和9300万吨,同比增幅1.9%和13.4%。产需双增,期末库存增加至2790万吨,增幅4.9%,库存消费比小降至19.46%,上一年度为20.24%。

阿根廷大豆方面,USDA预计21/22年度阿根廷大豆产量为5200万吨,同比增加600万吨,增幅13%。同时国内消费和出口预计将分别增加235万吨和115万吨至5035万吨和635万吨,而期末库存或持平于上一年度的2460万吨,库存消费比则降至43.39%水平。

目前21/22年南美大豆尚在播种初期,巴西将在10月进入集中种植阶段,阿根廷在11月进入集中种植阶段。NOAA预测今年冬季发生拉尼娜的概率为70%-80%。一般拉尼娜现象或导致南美传统雨季降雨偏少,产区干旱影响种植进度。但近期产区降雨增加,播种如期进行,据咨询机构AgRural公司调查显示,截至9月23日,巴西21/22年度大豆播种率1.3%,去年同期为0.7%。目前产区天气尚不支持种植期炒作,后期仍需重点关注产区天气变化。

图3 全球大豆供需平衡(百万吨)

数据来源:Wind、国都期货研究所

图4 美国大豆供需平衡(百万吨)

数据来源:Wind、国都期货研究所

图5 巴西大豆供需平衡(百万吨)

数据来源:Wind、国都期货研究所

图6 阿根廷大豆供需平衡(百万吨)

数据来源:Wind、国都期货研究所

图7 基于CPC/IRI模型预测的拉尼娜概率

数据来源:NOAA、国都期货研究所

图8 NCEP CFS.V2预测

数据来源:NOAA、国都期货研究所

(二)供给关注美豆出口及南美种植,养殖利润不佳需求表现一般

国内方面,海关数据显示,今年1-8月份我国累计进口大豆到港6711万吨,同比增加3.68%,增速环比放缓。通常9、10月份南美大豆处于出口尾期,新作美豆正收割上市,国内进口大豆到港偏少,豆粕库存季节性回落,之后随着进口美豆的到港,库存将再次回升。因此四季度国内供给端主要关注点是美国大豆出口进度以及新作南美大豆种植情况。

需求方面,中国饲料工业协会数据,今年1-8月全国工业饲料总产量19212万吨,同比增长19.1%。其中,猪饲料产量8409万吨,同比增长62.6%,水产、反刍动物饲料产量分别为1628万吨、916万吨,同比增长12.7%、14.7%,蛋禽、肉禽饲料产量分别为2097万吨、5927万吨,同比下降9.4%、3.8%。目前我国生猪存栏量已经恢复至正常年份水平,但养殖利润连续数月下滑至亏损状态,而禽类养殖利润亦表现一般,因此今年饲料配方的调整减少了豆粕的添加量。从猪周期看,生猪已进入高存栏阶段,饲料需求有支撑,但养殖利润不佳情况下,目前需求端对行情提振有限。

图9 国内进口大豆到港量(万吨)

数据来源:Wind、国都期货研究所

图10 我国进口巴西大豆月度到港量(万吨)

数据来源:Wind、国都期货研究所

图11 我国进口阿根廷大豆月度到港量(万吨)

数据来源:Wind、国都期货研究所

图12 我国进口美国大豆月度到港量(万吨)

数据来源:Wind、国都期货研究所

图13 生猪存栏同比及环比变化(%)

数据来源:Wind、国都期货研究所

图14 能繁母猪存栏同比及环比变化(%)

数据来源:Wind、国都期货研究所

图15 生猪养殖利润(元/吨)

数据来源:Wind、国都期货研究所

图16 蛋鸡养殖利润(元/羽)

数据来源:Wind、国都期货研究所

图17 肉鸡养殖利润(元/羽)

数据来源:Wind、国都期货研究所

图18 沿海地区主要油厂库存(万吨)

数据来源:Wind、国都期货研究所

三、后市展望

21/22年度美国大豆和全球大豆库存虽仍处于低位,但止跌回升预期较强,同时9月底USDA美豆季度库存报告显示,旧做美国大豆库存为2.56亿蒲,明显高于预期1.74亿蒲,在目前南美大豆产区天气正常情况下,预计连粕盘面将随外盘美豆维持偏弱走势。国内目前库存季节性下降,同时限电影响开机率,主要表现为现货基差短期仍强势,预计随着后期进口美豆的逐渐到港,现货基差存转弱预期。操作上,连粕建议偏空对待。

四、风险提示

1、四季度南美产区天气对大豆生长不利;

2、生柴政策继续增加美豆需求。

国都期货 王雅静