中银国际:棕榈油:生物能源消费不断扩张 短期维持牛市格局

本期观点:

南美大豆到港高峰已过,后期大豆到港压力下滑,国内棕榈油库存不高,进口菜籽后期也存在明显缺口,国内油脂进口供应仍维持紧张格局,随着终端消费季节性复苏,现货基差将保持坚挺。东南亚棕榈油虽然进入增产增库周期,但马棕产量恢复存在不确定性,未来全球油脂产量增长潜力下滑,生物能源消费不断扩张,短期依然维持牛市格局。国内棕榈油价格呈持续上涨状态,随着期货盘面攀升的同时基差报价及一口价随之上调,国内棕榈油库存小幅下。豆油方面,国内库存继续小幅下降,双节备货背景下,各地挺基差现象普遍存在。目前基本面利空点在于供应有增加预期,利多点在于需求旺季到来。当前油脂现货依旧相对于期货有较大幅度升水,节假日期间受外盘影响节后或有较大的波动风险,短期内外盘均处于多头序列之中,对于油脂板块我们维持偏多判断,P2201关注9000元/吨整数关口阻力情况。

一、内外盘行情回顾

1.国内期货市场

表1:国内油脂油料期货主力合约

资料来源:Wind;中银期货

2.外盘期货市场

表2:CBOT豆类油脂商品期货主力连续合约走势

资料来源:CBOT;中银期货

二、油脂基本面情况

1.马来西亚棕榈油供应情况

马来西亚棕榈油局(MPOB)最新公布的数据显示,8月毛棕榈油产量环比增长11.8%至170万吨;棕榈油出口环比下降17.06%至116万吨。马来西亚8月末棕榈油库存环比攀升25.28%至187万吨,此前市场预期8月末棕榈油库存增16.3%至174万吨,最终库存数据超预期,对于市场有利空效应。

表3:主要机构预估马来西亚供需情况(单位:万吨)

资料来源:中银期货;MPOB

2.印尼棕榈油供需情况

印尼棕榈油协会更新6月、7月数据。2021年7月,印尼棕榈油出口增长71.6万吨至274.2万吨,截至2021年7月,印尼出口量同比略低于2020年的0.6%。2021年7月棕榈油产品的出口价值达到28.02亿美元,比2021年6月增加6.845亿美元。

CPO平均价格从6月的1054美元增加到2021年7月的1124美元/吨,出口量增长最大的目的地是欧盟27国,总量为50.97万吨(+13.92万吨),印度为23.12万吨(+12.25万吨),巴基斯坦为27.72万吨(+11.94万吨),中国为52.22万吨(+10.41万吨)。

印尼国内消费量降至144万吨,比6月份下降13.1%。降幅最大的是生物柴油的消费总量为55.6万吨(-12.1万吨),食品的消费量为70.8万吨(-9.5万吨),而油类化学品的消费量则下降了2000吨,降至18万吨。与去年同期相比,2021年的国内消费比2020年增长6.9%。

7月份CPO产量达到405万吨,由于季节因素,比6月份减少42.6万吨。7月份的PKO产量也从6月份的42.6万吨降至38.5万吨,7月份的最终库存增加了4.9万吨,达到454.9万吨。

表4:印度尼西亚棕榈油供需平衡表(单位:千吨)

资料来源:中银期货;印尼棕榈油协会

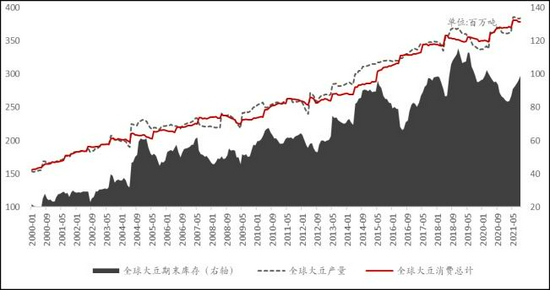

3.大豆市场情况

USDA于北京时间9月11日凌晨发布全球农产品供需报告,对旧作需求端和美国新作平衡表进行了较大修正,其它方面则相对调整较小。

美国方面,本次报告在预期内上调了新作单产预估,却意外调减了播种面积40万英亩,导致新季产量仅小幅增至43.74亿蒲。同时,美国农业部再次释放了美国新旧作的压榨和出口压力,却未对旧作出口进行下修。其中,旧作压榨需求再次减少1500万蒲,使得结转库存增加1500万蒲至1.75亿蒲。新作产量增加3500万蒲,需求端压榨减2500万蒲,出口增3500万蒲,供需双增,新作库存最终累增至1.85亿蒲。

巴西方面,本次报告将巴西大豆旧作产量维持在1.37亿吨不变,再次调降出口预估50万吨,旧作期末库存累增50万吨至2660万吨,库销比增至20.24%。新作数据则未做调整。出口方面,此次下调巴西大豆出口量50万吨,原因是销售进度缓慢,巴西雷亚尔兑美元汇率上涨了3.4%,令国内大豆和豆粕价格承压下行。随着南美货币的不稳定性,将看到需求更多得转移至美国及更少的农民销售,并增加巴西的库存。2020年10月至2021年8月巴西大豆累计出口量达到7682.35万吨,需完成USDA最新的8200万吨出口预估,剩余9月的出口量应在518万吨左右,去年同期为426万吨,因此对于巴西大豆旧作出口可能存在一定的下调空间,但下调空间可能在50万吨以内。

中国方面,本次报告上调了中国旧作进口200万吨至9900万吨,使得旧作库存增至3280万吨,新作方面没有进行调整,仅随期初库存的变化增至3500万吨。由于阿根廷对华出口高于预期,在前期对中国进口的过度削减后,美国农业部此次将中国进口需求调回。海关总署数据显示,中国8月进口大豆948.8万吨,7月为867.4万吨。去年10-今年8月大豆进口同比增加4.72%至9291.9万吨。中国8月大豆进口量同比下降,因压榨利润率较低和国际豆价高企打压需求。

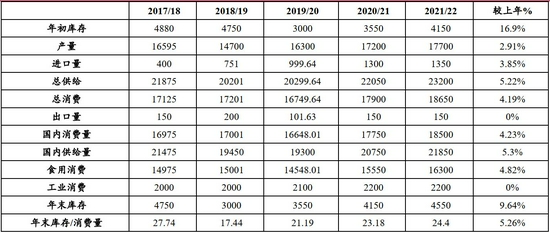

全球方面,2020/21年度,全球大豆进口量上调200万吨,主要来自中国增加的200万吨。全球大豆压榨量继续下调108万吨,美国和阿根廷分别减少41万吨和70万吨。全球大豆出口量上调81万吨,其中巴西继续减50万吨,阿根廷大幅调增150万吨。期末库存来看,美国、巴西和中国库存分别增加42万吨、50万吨和200万吨,抵消了阿根廷减70万吨的影响,最终全球大豆库存累增226万吨至9508万吨,库存消费比回升至17.91%。

2021/22年度,全球大豆期初库存结转增226万吨,产量上修79万吨,主要源于美豆新作产量的96万吨调增。最终全球新作库存增加274万吨至9889万吨,库存消费比增至17.93。

图1:全球大豆供需状况与美豆优良率

资料来源:中银期货;Wind

资料来源:中银期货;Wind

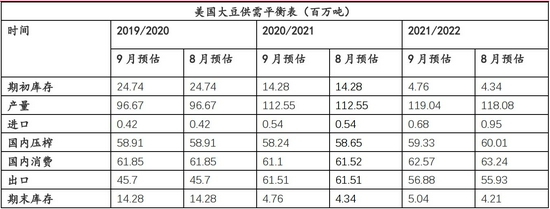

表5:USDA9月份公布的全球大豆供需平衡表

资料来源:中银期货;USDA

表6:USDA9月份公布的美国大豆供需平衡表

资料来源:中银期货;USDA

三、中国豆类油脂供需情况分析

1.中国棕榈油进口及库存情况

2021年8月棕榈液油47.18万吨,进口金额为4.6亿美元,环比增幅34.37%,同比减幅0.91%。8月进口棕榈硬脂16.97万吨,进口金额为1.71亿美元,环比增长23.55%,同比减幅15.90%。2021年1-8月累计进口棕榈液油290万吨,累计进口金额23.92亿美元;1-8月累计进口棕榈硬脂116.86万吨,累计进口金额11.46亿美元。

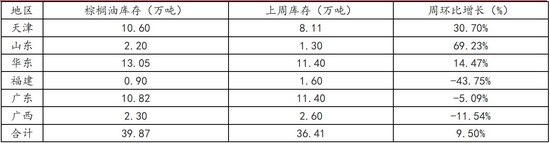

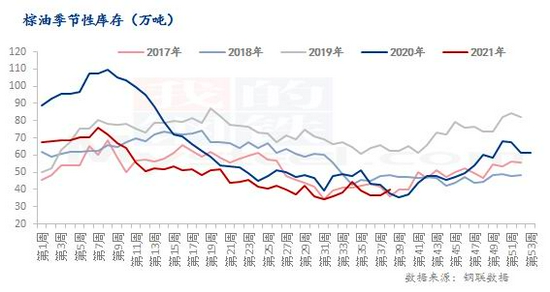

库存方面,截至2021年9月24日,全国重点地区棕榈油商业库存约39.87万吨,同比2020年第38周棕榈油商业库存37.68万吨增长2.19万吨,增幅5.81%。

表7:2021年8月份棕榈硬脂进口数据分国别统计

资料来源:中银期货;我的农产品

表8:2021年8月份棕榈液油进口数据分国别统计

资料来源:中银期货;我的农产品

表9:中国棕榈油库存情况(9月27日)

资料来源:中银期货;我的农产品

图2:中国棕榈油库存情况

资料来源:中银期货;我的农产品

资料来源:中银期货;我的农产品

2.中国大豆进口及豆油库存情况

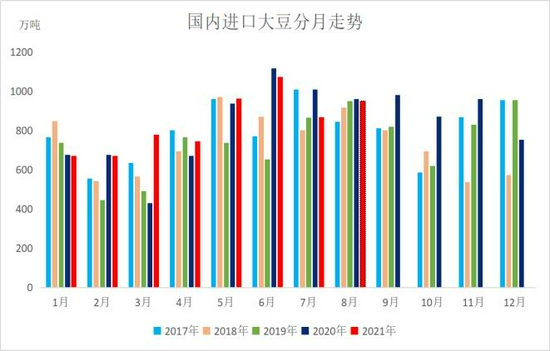

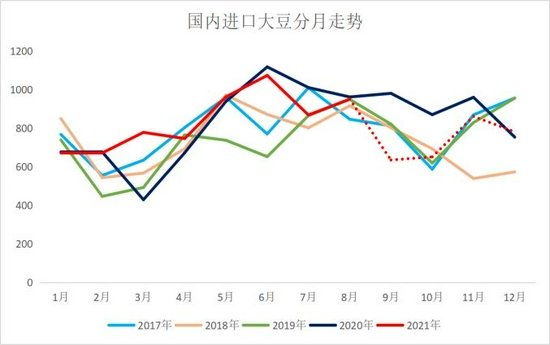

2021年9月7日,海关总署公布的数据显示,8月进口大豆约949万吨,较7月的867万吨增加82万吨,增幅9.46%。2021年1-8月累计进口大豆约6712万吨,同比增加238万吨,同比增幅3.67%。

此外,据Mysteel农产品数据统计,2021年9月份进口大豆到港量预计为634万吨,10月进口大豆到港量预计为650万吨,11月进口大豆到港量预计为860万吨,12月进口大豆到港量预计为780万吨。

图3:国内进口大豆分月走势

资料来源:中银期货;我的农产品

资料来源:中银期货;我的农产品

截至9月24日,全国港口大豆库存为736.39万吨,较前周减少35.23万吨,减幅4.78%,同比去年减少21.24万吨,减幅2.8%。

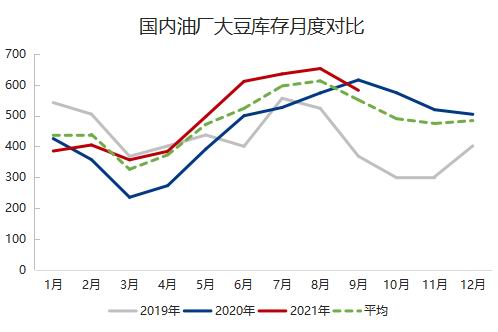

豆油方面,截至2021年9月24日,全国重点地区豆油商业库存约89.4万吨,整体库存压力不大。

表10:全国各区域豆油库存

资料来源:中银期货;我的农产品

3.油厂压榨量情况与压榨利润

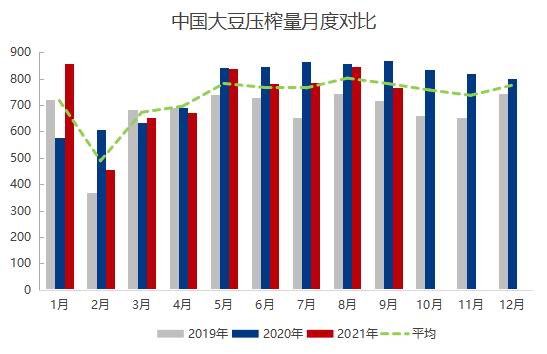

2021年9月,全国油厂大豆压榨768.08万吨,较8月份减少79.34万吨,减幅9.36%;较去年同期减少100.13万吨,减幅11.53%。2020/21年度(始于2020年10月1日)全国大豆压榨量为9123.74万吨,较去年同期增长3.21%;2021年自然年度(始于2021年1月1日)全国大豆压榨量为6665.43万吨,较去年同期减少1.76%。

图4:中国大豆压榨量情况与油厂大豆库存情况

资料来源:中银期货;我的农产品

资料来源:中银期货;我的农产品

表11:9月30日进口大豆压榨利润(单位:元/吨)

资料来源:中银期货;我的农产品

4.油脂类商品供需平衡表

表12:中国9月豆油供需平衡表

资料来源:中银期货;汇易

表13:中国9月棕榈油供需平衡表

资料来源:中银期货;汇易

表14:中国9月菜籽油供需平衡表

资料来源:中银期货;汇易

四、基本面展望

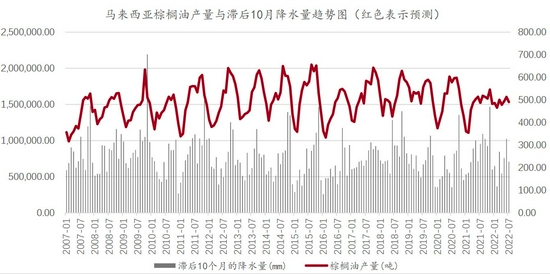

1.棕榈油主产区情况展望

产量方面,南马棕果厂商公会(SPPOMA)的数据显示,马来西亚SPPOMA产量数据:2021年9月1-25日单产:-0.53%,出油率:+0.23%,产量:+0.5%。如果8月份马来棕油产量环比增0.5%计算,预估9月份产量171万吨。

从出口情况看:据船运调查机构SGS公布数据显示,预计马来西亚9月1-25日棕榈油出口量为1409718吨,较8月同期出口的999668吨增加41.02%。ITS数据显示,马来西亚9月1—25日棕榈油出口量为1375463吨,较8月1—25日的出口984431吨增加39.7%。Amspec Agri数据显示,马来西亚9月1—25日棕榈油出口量为1283449吨,较8月1—25日的出口988809吨增加29.8%。按照调查机构数据,按照环比增幅30-40%计算,9月份马棕出口量在151-162万吨。

那么可以大概推测库存数据:假设马来西亚进口和消费维持不变,9月产量增幅0.5%,出口环比增30-40%计算,9月马来库存在180-193万吨,取中值186.5计算,与去年同期比,略增8.11%,但较5年均值205万吨仍下降9.3%。劳工短缺仍是限制马来棕油放量增产的关键因素,库存缓慢回升中,但仍不及常年同期均值水平。从低库存逻辑限制马盘深跌空间。

表15:GAPKI对2021年印尼棕榈油预测(单位:千吨)

资料来源:中银期货;印尼棕榈油协会

图5:马来西亚棕榈油产量与滞后10月降水量趋势图

资料来源:中银期货

2.基本面展望-美豆

在公布了9月份的供需平衡表之后,全球范围内20/21年度的旧作供需压力均有所释放。但美国旧作出口量仍然存在至少500万蒲的下调空间,美豆旧作结转库存最终应接近1.85亿蒲。

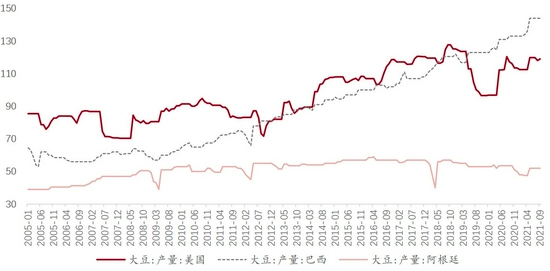

美豆新作产量方面,美豆新季50.6蒲式耳/英亩已基本符合目前实际情况。国际大豆市场供需焦点逐渐转向中国市场需求以及南美新作种植形势。9月报告中,USDA小幅上调中国大豆进口预期,释放中国需求向好信息,至少没给盘面带来更多压力。现阶段,美豆新作正处于产量形成的最后阶段,当然在中西部玉米带的一些生产州,天气仍然是影响作物最后单产冲刺的关键因素。南美方面,巴西新作种植即将开始,市场对巴西新豆产量预期均放在1.4亿吨以上,从美豆目前价位来看,巴西豆农有充足动力来扩种,增产基本确定,未来4个月的产区天气则是关键,不乏阶段性炒作的可能。总体而言,美豆仍在等待下一个驱动的到来。

进入9月下旬,坊间单产报告将开始变得更加丰富,因此市场必须等到10月份才能看到美豆产量是否会进一步增加。由于收获期压力,11月期美豆价格弱势为主。

图6:大豆主产国产量情况

资料来源:中银期货;USDA

3.基本面总结-油脂

1、MPOB库存显示仍为低库存逻辑:因主要进口国的植物油库存偏低,激励棕榈油需求,棕榈油库存预计保持紧张。MPOB预计,若11、12月份产量回升,2021年棕榈油年末库存将从去年的127万吨升至170-190万吨。而近5年年末库存均值为217万吨,库存水平仍偏低。低库存逻辑仍限制马棕下跌空间。

2、加拿大油菜籽减产,全球油料供应收缩,在6-8月生长季持续的干热天气下,2021/22年度加拿大菜籽单产前景不断被下调,种植面积扩增8%仍未能拯救产量大降的局面。各机构陆续将新季加菜籽产量预估由此前近2000万吨的高位下调,继USDA1600万吨、油世界1550万吨、加拿大农业部1500万吨的预估后,半个月前加拿大统计局在8月作物展望中给出1475万吨的预估,9月14日的报告中,此项预计进一步修正值1278万吨。

3、国内库存处于低位,随着开学及传统假日到来,下游终端油脂消费水平逐渐回升,餐饮及食品加工企业采购量增加,油脂表观消费季节性环比上升。虽然国内三大油脂商业库存较前期低点有所回升,但绝对库存水平仍处于历史同期低位,短期累库幅度有限,后期国内油脂又将进入降库阶段。

以上几点因素为油脂板块走强带来了较强支撑,尽管当前行情处于多头序列中,但依旧要保持足够的谨慎,油脂板块存在以下的利空因素:

1、豆棕价差收窄,7月初,2109合约豆粽价差达到了1218元/吨,走出了2021年以来最高豆粽价差水平。此后,随着Delta病毒在马来及印尼的快速发展,BMD棕榈油走出了显著的上涨行情,受此带动DCE棕榈油领涨国内植物油价格,目前豆粽价差再度收窄,较低的豆棕价差无疑会致使棕榈油的消费会出现一定程度的抑制。

2、美豆新作产量有向上修复可能,尽管美国对20/21年度旧作需求如期削减,但在放松新作需求压力方面还做得不够。中国需求疲软可能会持续至美豆收割结束,考虑到下游豆粕需求的一蹶不振,新作进口量可能会减少至1亿吨甚至更低。巴西大豆20/21年度末库存同比增加的660万吨也意味着今年秋季美国的出口竞争将更加激烈,两者都应进一步削减美国大豆出口。加上更多的旧作库存结转,美豆新作库存应有累至2.50亿蒲的潜力。我们对于近期美豆的价格维持偏弱判断,预计大概率位于1300美分/蒲式耳以下运行。

3、谨防投机资金调仓行为,目前油脂板块高位运行,投机资金多头获利颇丰,部分投机资金兑现盈利或将会造成期货盘面较大的波动,从而影响现货市场情绪。

4、生物燃油政策有所摇摆,为减少对进口原油的依赖以及减少碳排放,印尼政府大力发展生物柴油项目,2021年全面目标提高至920万千升。截至2021年7月,累计生物柴油产量高于去年同期,但是因为新冠疫情,1-7月累计消费不及去年同期,出口有所好转。目前B30项目下出口附加税的收入能够覆盖普通柴油和生物柴油生产成本差额,此前预期2021-2022年开始实施B40项目,但是由于毛棕榈油价格高企,近期印尼官员表示B40项目可能再次推迟。与此同时近期市场炒作美国生物柴油政策有所摇摆,但我们预计2022年EPA给出的生物柴油强制掺混计划不会出现大幅滑坡,整体生物柴油的发展政策不可逆。

综合看,南美大豆到港高峰已过,后期大豆到港压力下滑,国内棕榈油库存不高,进口菜籽后期也存在明显缺口,国内油脂进口供应仍维持紧张格局,随着终端消费季节性复苏,现货基差将保持坚挺。东南亚棕榈油虽然进入增产增库周期,但马棕产量恢复存在不确定性,未来全球油脂产量增长潜力下滑,生物能源消费不断扩张,短期依然维持牛市格局。国内棕榈油价格呈持续上涨状态,随着期货盘面攀升的同时基差报价及一口价随之上调,国内棕榈油库存小幅下。豆油方面,国内库存继续小幅下降,双节备货背景下,各地挺基差现象普遍存在。目前基本面利空点在于供应有增加预期,利多点在于需求旺季到来。当前油脂现货依旧相对于期货有较大幅度升水,节假日期间受外盘影响节后或有较大的波动风险,短期内外盘均处于多头序列之中,对于油脂板块我们维持偏多判断,P2201关注9000元/吨整数关口阻力情况。

中银国际期货 周新宇