靚麗季報背後不能說的“祕密”:大舉拋售股票的高盛資管三季度虧了8億

來源:華爾街見聞

三季度高盛資產管理業務的股票投資收入只有二季度的25%,同比下降74%,而三季度標普500指數還小幅累漲。這讓人猜測,高盛是不是大受逼空打擊。

今年第三季度,高盛的盈利和營收雙雙超預期兩位數大增,投資銀行業務的收入甚至激增將近90%。與這些被媒體聚焦的亮眼成績形成鮮明對比的是,前身爲自營業務的高盛資產管理業務卻業績下滑。

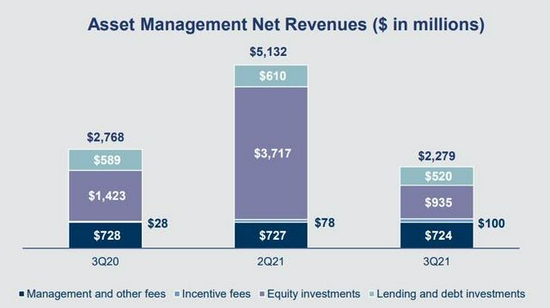

財報顯示,三季度高盛資產管理業務的淨收入爲22.79億美元,較二季度創單季最高紀錄的51.32億美元環比減少約56%,較去年同期下降約18%。其中,股票投資業務的淨收入三季度只有9.35億美元,較二季度劇減將近75%,只相當於二季度收入的25%,同比下降34%。

據高盛解釋,資管業務中的“股票投資淨營收反映了,在公開市場股票的投資方面,當季相比2020年三季度淨盈利而言錄得大幅淨虧損,這部分抵消了非上市股權投資大幅增加的淨收益。”

高盛數據顯示,三季度資管業務中的非上市股票投資斬獲17.55億美元,是去年同期獲利6.4億美元的2.7倍以上,而三季度公開市場股票投資虧損8.2億美元,去年同期獲利7.8億美元。

但從公開市場的表現看,三季度三大美股指表現不一,道指和納指分別累跌1.91%和0.38%,結束連續五個季度累漲,標普還累漲了0.23%,連漲六個季度。雖然沒有二季度三大股指至少累漲將近5%那麼強勁,但也沒有大跌,相比二季度更爲平靜。高盛卻在這樣一個季度裏股票交易虧了8億多美元。

金融博客Zerohedge由此提出疑問,就算分析師不問問高盛怎麼三季度交易股票虧了那麼多,也肯定要問一下,爲什麼高盛不斷拋售股票,放着收益不賺。

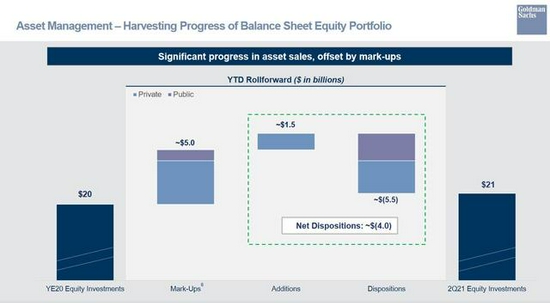

事實上,在高盛披露二季度資管業務收入創新高時,高盛說,資管業務正在“收穫”股票投資組合資產負債表取得的進展。換句話說,就是在拋售。

二季度數據顯示,今年上半年,高盛資管業務的股投資組合持倉間共減持55億美元,相當於去年末股票投資組合總規模的四分之一以上,計入買入股票15億美元后,淨拋售40億美元。

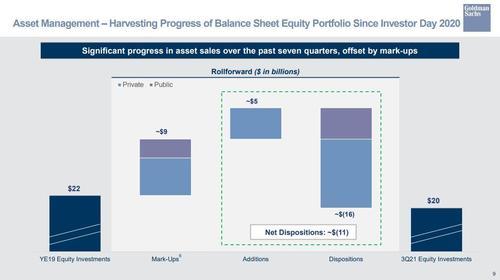

這次高盛公佈三季報時又披露,自2020年高盛投資者日去年1月29日以來,資管業務股投資組合合計減持160億美元,計入買入股票50億美元后,淨拋售110億美元。

爲什麼高盛要不斷拋售?應該是有買家。而且接盤俠中一定少不了散戶。

在二季報電話會議上,對於減持股票投資組合的問題,高盛回答,在提高資本效率方面取得進展,在管理股票倉位方面“大舉”(aggressively)行動,尤其是處於環境給予支持的情況下。換句話說,高盛覺得有散戶接盤支持了高盛的拋售。

可是,面對三季度高盛並未解釋的股票投資虧損,Zerohedge覺得,難免有人會問,高盛是不是受到了之前三個季度一系列強大的逼空力量打擊。

責任編輯:張玉潔 SF107