美國通脹將走向何方?分析師:也許瑞典經驗給出了答案

原標題:美國通脹將走向何方?分析師:也許瑞典經驗給出了答案

財聯社(上海,編輯 周玲)訊,美國高通脹已經體現在消費端和生產端的方方面面:原油和天然氣價格暴漲,鋼價和鋁價維持歷史高位附近,貨物大量堆積在港口,著名“一元店”美元樹(Dollar Tree)也宣佈漲價······那麼,美國通脹最終將何去何從呢?

數據顯示,美國9月CPI連續16個月上漲,9月CPI同比上漲5.4%,連續第5個月同比增長超過5%,爲2008年7月以來最高水平,較前值5.3%進一步攀升。

疫情期間,政府採取的疫情防控封鎖措施和經濟刺激措施,導致消費者支出從服務支出大規模轉向商品支出,從消費端推升了各類商品價格,但美國的供應鏈卻使生產端無法跟上需求。

今年3月,美國耐用品支出較疫情前的趨勢水平高出26%。BCA Research Counterpoint首席策略師哈瓦爾·喬希(Dhaval Joshi)表示,美國當代製造業無法滿足對耐用品超出26%的超額需求。

由於美國供應鏈一般採取準時制採購,這種機制雖然具有靈活性和效率性,但也意味着一旦供應鏈出現中斷,他們就很難跟上供應。美國耐用品價格目前仍較疫情前趨勢水平高出11%。

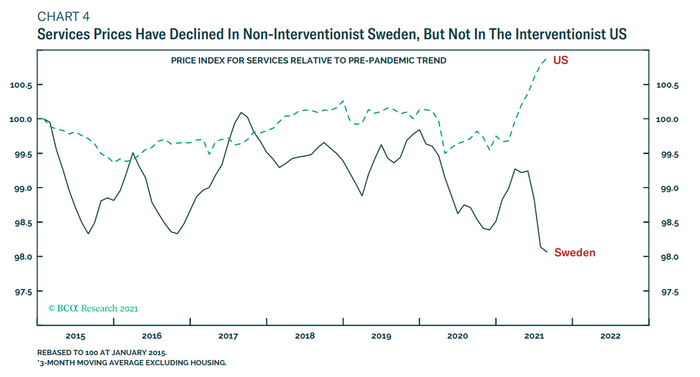

與商品價格相反的是,美國服務類價格的粘性卻很高,幾乎沒有大幅變動。

喬希解釋稱,這是因爲美國此次漲價並不是典型的需求衝擊。服務公司在疫情期間降價是沒有意義的,因爲哪怕降價,由於疫情管控措施,他們的客戶還是無法享受到這些服務。“(而)與此同時,統計人員還繼續記錄着貌似沒有漲價的外出就餐價格或劇院價格,儘管大多數餐館和娛樂場所都關閉了。”

事實上,確實有個國家在疫情期間沒有采取強制關閉或封鎖措施——瑞典,而在這個國家,服務價格確實在疫情期間下降了。儘管因爲較高電價的影響,瑞典9月固定利率通脹率(CPIF)升至2008年9月以來的最高水平——2.8%,但仍比美國通脹水平低出一大截。

瑞典經驗從側面印證了疫情管控措施對通脹的衝擊,因爲供應鏈相對順暢。喬希認爲,瑞典經驗表明,隨着經濟重啓,供應鏈逐漸得到修復,美國商品價格最終會穩定下來。

喬希指出,“(美國)耐用品否認需求激增正在得到修復。自3月份以來,它(美國耐用品超額需求)已經下降了15%,但需要進一步下降7%才能達到疫情前的趨勢水平,我們完全預計這會發生。畢竟,你能擁有的智能手機和二手車是有限的。”

至於服務業,喬希認爲,有兩股力量會產生影響:商品價格飆升導致的工資上漲——可能加劇服務業價格上漲;以及居家混合式辦公模式產生的通縮影響——這將使服務業支出難以達到疫情前的趨勢。

喬希建議投資者,減持以耐用品爲主的非必需消費品類股,減持尚未大幅調整的大宗商品類股(預計大宗商品市場將走軟),並繼續增持美國國債。