英美菸草:低迴報率市場下的高股息股票

儘管利率可能在2022年的某個時候上升,但對於收益導向型投資者來說,債券或債券替代品中高於平均回報率的選擇仍然很少:標普500指數(SPY.US)目前的回報率爲1.3%,ProShares標普500股利貴族ETF(NOBL.US)回報率爲1.9%,公用事業指數ETF-SPDR(XLU.US)回報率爲3.1%。

然而,如果投資者能夠從一家內在價值高、收入基礎穩固且持續增長的公司獲得8.6%的回報率,那是否值得考慮呢?如果投資者不抗拒菸草股,並且希望當前將收益最大化,或許英美菸草(BTI.US)是值得考慮的選擇。

財務分析

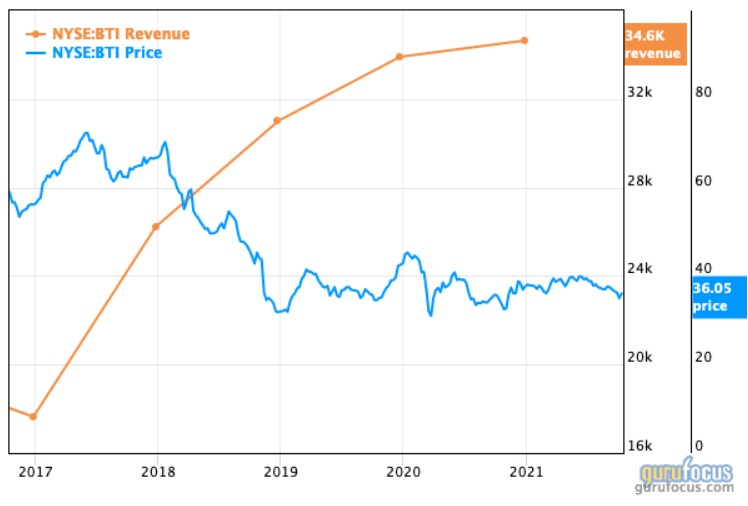

首先,從財務表現方面看,在過去五年中,英美菸草的營收持續增長,不過,考慮到菸草產品在美國並不受歡迎,這一增長對美國投資者來說似乎是一種反常現象。

但對於全世界而言,許多其他國家的菸草使用並沒有下降,反而是在增加。英美菸草實在土耳其和巴西等其他國家的營收實現強勁增長。同時,隨着孟加拉國、墨西哥、越南和俄羅斯的銷量增長,該公司在新興市場的業務也將隨之增長,這些海外市場的營收增長將有助於抵消該公司在其他地區可燃產品銷售減少的影響。

雖然英美菸草目前通過其傳統菸草產品(尤其是在新興市場)創造了豐厚的營收,但其長期增長潛力在於不可燃產品,如加熱菸草和蒸汽技術產品。英美菸草的下一代產品有望吸引千禧一代和X一代的消費者,這將在公司的整體收入構成中佔越來越大的比例。

另外,英美菸草正致力於將自己從一家可燃菸草製品公司轉變爲一家多品類消費品公司。正如上圖所示,英美菸草的新業務增長是顯而易見的,過去五年其營收也幾乎實現翻番。

例如,在10月12日,英美菸草取得一項重要進展:美國食品和藥物管理局(FDA)批准公司銷售其Vuse Solo電子煙和豆莢煙彈,使其成爲首個獲得衛生監管機構批准的蒸汽產品。這對於所謂的“罪惡股票”(Sin Stock、在美國,涉及菸草、酒精、博彩和軍火生產的股票被稱爲“罪惡股票”)以及其競爭對手來說意義重大,因爲美國主要的衛生監管機構通過批准非傳統產品,似乎已經證實了其投資理論。

而從該公司穩定的營收流和運營資本來看,可燃傳統菸草產品也將爲該公司下一代非可燃產品提供資金支持。

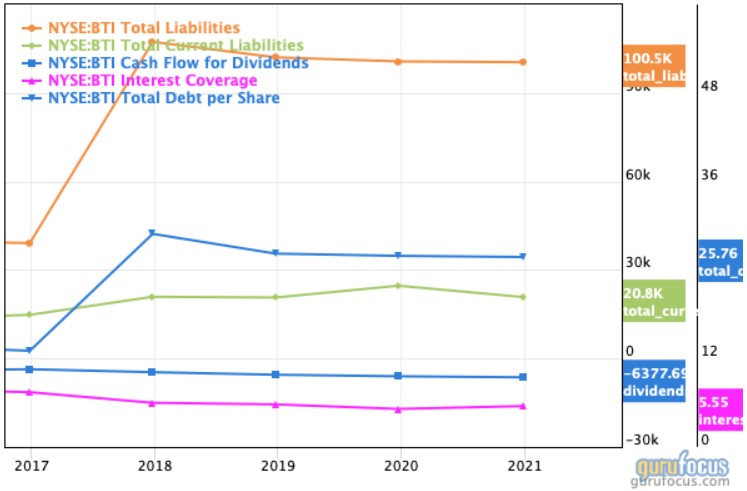

不過,該公司有一個財務指標令人擔憂:相對較高的債務負擔。下圖清楚地顯示了其長期負債的擴大。

英美菸草在2017年以860億美元收購雷諾茲菸草公司(Reynolds America)後,債務負擔相當沉重。該公司債務負擔的大幅增加反映在1.32的糟糕Altman-Z分數上(Altman-Z分數是由一家公司的“信用強度”測試的輸出,該模型評估了上市公司有無破產的可能性)。該公司在其他債務和長期負債指標方面得分很低,在菸草製品行業統計的37家公司中,以債務股本比排名,低於78.38%的公司。行業中值爲0.06,而英美菸草的比率爲0.72。

此外,在菸草製品行業的34家公司中,該公司的利息保障倍數排名低於82.35%的公司。行業中值爲25.66,而英美菸草的比率爲5.6。

不過,這家菸草巨頭有利的自由現金流指數抵消了沉重的債務負擔,遠遠優於其行業競爭對手。

英美菸草38%的運營利潤率也高於同行業85%的公司,盈利能力在統計的10個公司中排名第8。

還有就是,該公司在股價與自由現金流比率基礎上統計得分中較高,排名高於80%的菸草製品行業公司。行業最大值爲60.08,中值爲14.62,最小值爲3.79。英美菸草的比率爲7.57。

在股息覆蓋率和潛在增長方面,雖然令人垂涎的高股息率非常吸引,但投資者依然需關注該股的股息是否穩定。英美菸草的派息率僅爲65%,而競爭對手奧馳亞(MO.US)和菲利普莫里斯(PM.US)的派息率分別爲78%和82%。

估值分析

在估值方面,儘管與競爭對手相比,英美菸草的長期負債相對較高,但按該公司目前36.10美元的股價計算,該股的價值被小幅低估了。

根據其他幾個指標,也可以表明英美菸草的當前股價低於其內在價值。例如,該公司的運營利潤率已經擴大,但市淨率接近10年低點,市盈率接近2年低點,目前36.10美元的股價接近10年低點,市銷率接近10年低點。

總結

綜上所述,在公司未來發展趨勢穩定下,擁有高股息率的英美菸草或是期望在近期獲得高收益、並在中期內實現價格升值的價值投資者的選擇。