美股真正的反轉爲何還沒來?

原標題:美股真正的反轉爲何還沒來?

本文選編自微信公衆號“美股研究社”,作者:li俊

又到了週末和大家見面的時候,經歷了強勁上漲的一週,銀行股交出的強勁成績單,讓市場重新爲之振奮,相信過去一週大多數朋友都賺得盆滿鉢滿。

老規矩,還是首先來複盤下過去一週的走勢。在大盤連續高開低走三天之後,股指迎來反轉,連續跳空高開。納斯達克單週收漲2.18%、道瓊斯單週收漲1.08%、標普則單週漲1.82%,走出了久違的全面上漲行情。

JPM強勁的財報讓市場恢復了信心,接近着的BAC、MS和GS,一個接一個交出遠超市場預期的財報,多頭力量終於短時間內擊敗空頭。科技板塊也是輪動極爲頻繁,週二週三,軟件服務SaaS在OKTA和CRWD大利好的帶動下,迎來了一波全面暴漲。週四,TSM的日本芯片投資計劃,則給了芯片板塊暴漲的理由。週五,零售數據的利好,則帶動電商板塊上攻。

TFAANMG七大巨頭也出現了明顯的輪動效應。週四,蘋果(AAPL.US)、微軟(MSFT.US)、谷歌(GOOG.US)和英偉達(DVDA.US)四大巨頭集體暴漲,亞馬遜(AMZN.US)、特斯拉(TSLA.US)和Facebook(FB.US)橫盤震盪;週五,亞馬遜和特斯拉進行補漲,蘋果、微軟和谷歌保持震盪,Facebook則因爲利空萎靡不振。不過,相信下週的Facebook,很快就會王者歸來。

在上週之前,市場擔心疫情的不確定性,通脹的不斷上升,以及供應鏈的問題。怎麼突然一下子,市場情緒就發生了變化。當前市場到底發什麼了什麼?這一切還是要回到銀行股的財報。我在之前的視頻和文章裏面也提到過,銀行股財報本身並不重要,重要的是透露出的信號:美國經濟到底有沒有像預期那樣實現強勁復甦?

最終的結果我們看到了,從幾家銀行股財報來看,美國的後疫情時代經濟復甦似乎進展仍然比較順利。除了亮眼的業績以外, 美國銀行股的高管們還對美國經濟的前景做出了四大樂觀的預測:①客戶支出已超疫情前水平,釋放貸款損失準備金②貸款需求下降,證券相關貸款快速增長③交易業務仍然火爆,銀行交易部門受益頗豐④全球併購帶來滾滾利潤,企業重新審視自身商業模式。

記得我們在兩週前就提前進行了預測:財報季的震盪絕對不小,參考去年9月和今年2月的震盪行情,美股會經歷一段長達13周左右的震盪,銀行股的財報決定納斯達克能不能短期站穩14200,TFAANMG七大巨頭的財報才能決定美股最終的方向。

當前的走勢基本也和我們預測的完全一致,納斯達克在站穩14200支撐之後,確實也迎來了強勁的反彈,開始從箱體下沿向着箱體上沿進攻,但整體並沒有脫離箱體震盪的走勢。日K級別來看,15000~15200這個區間有非常強的阻力,在沒有突破這裏的阻力位之前,不要輕易的認爲‘美股已經反轉’。

我們知道,當前的投資主線是“擔心通脹對利潤增長有影響”,但這就是問題所在。我們所擔心的不確定性,並沒有從銀行股的財報中真正找到答案。銀行股基本不涉及實體商品經營,它們是以錢生錢的商業模式,並不會受到供應鏈危機的影響。事實上,通脹對銀行可能還是利好,畢竟通脹會導致美債收益率上漲,這會對銀行股本身有提振。

通脹和供應鏈的影響爲什麼很大?一方面,通脹和供應鏈成本的激增,如果企業沒辦法將成本轉移給消費者,那勢必會影響利潤的增長。即使能轉移,物價的上漲也會一定程度上造成消費不振,這也會對企業的業績有衝擊。另一方面,通脹持續上漲,美聯儲提前削減購債和加息的概率就會增加,利率的任何變化都會影響美股公司的估值。

當然,投資並不是去預測一週兩週的走勢,而是要關注中長線。回到通脹這個問題上來,大家要注意中間的情緒變化,以及板塊爲何會發生頻繁的輪動。

通脹健康上漲,市場就會擔心美聯儲提前有動作,導致美債收益率上漲,這個時候就會殺成長股估值,有利於價值股的業績增長。美聯儲的加息削減動作,會進一步導致美債收率的上漲,這個時候對整個市場是利空消息。

通脹加速上漲,市場擔心的就不是美債收益率,而是供應鏈成本激增,企業沒辦法將上漲的成本轉移給消費者,價值股的利潤會出現大幅下滑,這個時候相對受通脹和供應鏈較小的互聯網公司,反而會受到資金青睞。美聯儲的加息削減動作,會階段性的緩解通脹,這個時候對整個市場反而是利好消息。

通脹惡性上漲,經濟直接進入衰退期,美聯儲有任何動作,也緩解不了市場的拋售情緒,股指迎來全面下跌。

上面三種情況,其實可以用來很好的解釋當前市場的漲跌波動,以及價值股和成長股之間的博弈。通脹稍微下滑點,機構就會認爲通脹是暫時的,石油價格稍微漲點,機構就會認爲惡性通脹可能要來了。這中間其實就是一種動態平衡,也是過去以及未來半年,我們會頻繁看到板塊輪動的原因所在。

當美國經濟進入通脹週期,到底哪些公司最終能跑贏大盤?我們不妨去回顧下歷史。

20世紀70年代,美元貨幣超發,通貨膨脹出現,佈雷頓森林體系瓦解,經濟增長放緩,還要面對當時出現的石油危機,美國經濟陷入了高通脹但經濟發展陷入停頓的“滯漲”。

美股則出現了一段世界聞名的抱團行情--漂亮50。儘管抱團股漲得很好,但當時留給美國股民的印象並不太好,因爲美國道瓊斯工業指數在這十年間,幾乎原地踏步沒有任何上漲。

增量發展時代結束,進入存量發展時代,市場預計經濟很難再有大範圍的增長,行業集中度提高,在經濟發展緩慢的時代得到珍稀的成長屬性,只有行業龍頭企業蠶食小弟企業獲取珍稀的成長屬性。

舉兩個例子,美國飲料行業在20年間行業公司減少了2/3,前20大公司的市場份額卻提高了20%。製藥行業也是類似,行業內公司倒閉了50%,但默沙東、輝瑞這些都發展成了巨無霸。

漂亮50很多股票都集中在消費和醫療板塊,其中一個原因是當時市場觀點認爲,消費股和類消費的醫療股擁有對抗通脹的能力,消費品公司和醫療品公司可以通過提高商品價格來轉移通脹帶來的成本壓力。

抱團行情的誕生,本質是各行業集中度提高以及機構掌握市場話語權後對龍頭股估值體系重塑的過程。但美股漂亮50行情大約只持續了三年時間,在1973年就被終結了。

開始的時候,市場預期確實是這麼走的,在1970-1974年,消費股醫療股相對大盤都有明顯的超額收益,這也是爲什麼美股漂亮50能夠持續跑贏大盤的原因之一。但這條核心邏輯在1974年被粉碎,市場最終發現當成本價格越來越高後,消費品和醫療品公司也沒辦法轉移成本壓力。

原因是美國個人所得稅的累進稅率。比如我們的收入是1W元,假設我們的收入會跟隨通脹而上漲,通脹翻了10倍,我們的收入也漲到10W元。但根據累進稅率,我們的稅率是提高了,所以隨着通脹的上漲,普通居民的實際購買力反而不斷下降。漂亮50的上漲邏輯,最終被徹底粉碎。

在漂亮50邏輯被粉碎之後,市場資金重新尋找新的交易邏輯,1975年美股市場重新開始擁抱小盤股。當時代表美股市場小盤股的納斯達克指數,在之後十年時間大幅跑贏了以權重股爲核心的道瓊斯工業指數和標普500指數。

這一輪小盤股的行情中,美國爆發第三次科技革命,以微電子技術、生物工程技術、新型材料技術爲標誌的新技術革命開始了。在這輪革命裏面,最終誕生了英特爾、微軟、蘋果、亞馬遜這些主宰我們當下這個時代的各家巨頭公司。

現在,TFAANMG七大巨頭則引領了新的抱團行情,並從2018年開始明顯領漲市場,恰好又是一個三年週期,我們又迎來了這樣一個歷史性的時刻。TFAANMG抱團行情會不會結束,暫時無法判斷,但驅動美股未來上漲的新動能,或許得從新的技術革命方向去思考了。

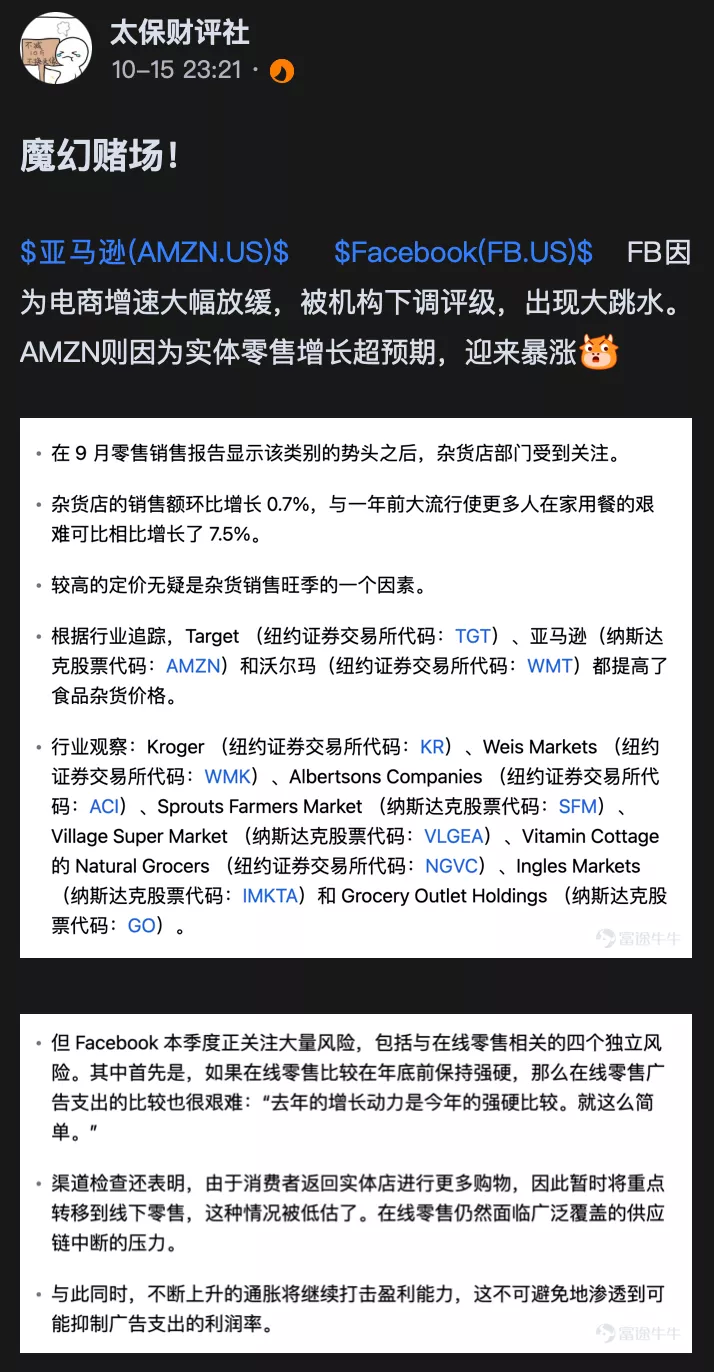

長線的投資方向就不多說了,畢竟不是簡單的一篇文章就能說清楚的。說下週五的時候,發生的一件有意思事情,那就是亞馬遜暴漲3.3%,Facebook逆勢收跌1.15%,這兩件事並不是孤立的。

亞馬遜暴漲的原因是“美國9月實體零售數據實現了強勁的增長”;Facebook逆勢下跌的原因卻是“機構擔心消費者都回實體消費,電商消費增速會放緩。電商受到供應鏈中斷壓力,打擊企業的盈利能力,最終導致數字廣告支出減少”。

大家把這兩件事放在一起看,是不是覺得當前的機構非常的矛盾。Facebook下跌的原因,其實放在亞馬遜身上也是完全適用的,可能亞馬遜受到的影響更大,畢竟實體零售佔亞馬遜收入不到10%,電商業務佔比卻高達70%。

真正受供應鏈危機影響的,亞馬遜或許纔是首當其衝,但瘋狂的情緒當中,卻根本沒人關注這些利空因素。我後來給這種現象定義爲“魔幻賭場”,想表達的就是,當前市場對企業基本面完美定價,並且忽略一切的利空因素,泡沫化的跡象已現。

漲的時候,萬物齊漲,TFAANMG這些超級巨頭一天都能漲3~5個點,SaaS板塊的很多公司三天一波就能暴漲20%,最瘋狂的NET連續11根陽線漲了60%。跌的時候,全面暴跌,微軟、蘋果這樣的超級巨頭,也能在3天時間重挫7個點以上。股市的波動性已經明顯上漲,而這恰恰纔是真正爲未來的風險埋下了伏筆。

市場情緒短期是被扭轉了過來,下週的財報並不涉及FAAMG五大巨頭的任何一家公司。市場在樂觀情緒之下,會進入一個炒作財報階段,畢竟不發財報,那就沒黑天鵝,股指還有進一步上漲的動能。

我們也相信,美股下週可能會迎來加速全面暴漲的行情,即使機構要準備出貨,也先給拉高接近新高附近的位置的再說。真正的風險畢竟在最後一週,風險來臨之前,市場往往也是最瘋狂的。

銀行股的財報可以說明整體經濟健康與否,但沒辦法體現‘企業的利潤受通脹有多大影響’。這一切都需要TFAANMG七大巨頭的財報,才能告訴我們答案。畢竟只有它們纔是真正涉及經濟的方方面面,這其中的不確定性,當下可以說不言而喻,至少蘋果和亞馬遜肯定是受到供應鏈的影響了。

寫到最後,還是把這張圖拿出來。所以如果下週真的暴漲,週五可能會是一個減倉的好時機。先遠離財報季真正的不確定性,等一切塵埃落定,再找機會重新入場,可能纔是最好的選擇。